医疗服务板块收缩对新华医疗的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您进行

截至2025年11月24日,医疗服务板块年内下跌6%,跑输MSCI中国医药指数[3]。板块前瞻市盈率为24倍,较过去5年均值低0.8个标准差,估值处于相对低位。医疗服务板块表现疲软的主要原因包括:

| 影响因素 | 具体表现 |

|---|---|

| 消费需求承压 | 经济下行背景下,消费医疗需求端受到一定挑战 |

| 医保控费影响 | DRG/DIP 2.0等医保支付改革措施全面落地,对高医保支付占比的医疗服务企业造成负面影响 |

| 估值收缩 | 板块估值持续承压,市场情绪偏谨慎 |

尽管短期表现不亮眼,但行业研究机构普遍认为医疗服务板块仍具备长期韧性[1][2]:

- 老龄化驱动刚需增长:1963年出生高峰期人口已进入老年阶段,眼科等疾病发病率预计逐步提高

- 集采加速行业洗牌:医保控费背景下,小企业逐步退出,龙头公司有望持续受益

- 低基数效应:2025年板块基数较低,2026年有望逐步复苏

新华医疗(600587.SS)深耕**"医疗器械、制药装备"两大制造主业**,并适度延伸与主业协同的"医疗服务、医疗商贸"链式发展[4][5]。公司明确采用

| 业务板块 | 主要产品/服务 | 占比情况 |

|---|---|---|

医疗器械 |

感染控制设备及耗材、放疗及影像设备、手术器械及耗材、手术室整体解决方案、口腔设备及耗材、体外诊断试剂及仪器、实验室仪器及设备、透析设备及耗材、医用环保设备 | 核心主业(约70%以上) |

制药装备 |

现代制药技术设备、生物制药设备、高端制剂设备 | 重要主业 |

医疗服务 |

医院投资管理、医疗服务业务 | 延伸业务(占比有限) |

医疗商贸 |

医疗器械流通、贸易业务 | 辅助业务 |

2025年5月,新华医疗已挂牌转让了

由于医疗服务并非新华医疗的核心业务(医疗器械和制药装备才是主业),医疗服务板块的收缩对公司整体业绩的直接影响较为有限:

- 公司2024年度营业收入为100.21亿元,其中医疗器械和制药装备贡献了主要收入来源

- 医疗服务板块在公司收入结构中占比相对较小

- 公司已主动剥离部分医疗服务资产,体现战略调整意图

尽管直接影响有限,但医疗服务板块收缩仍可能通过以下渠道对新华医疗产生间接影响:

| 影响路径 | 具体分析 |

|---|---|

| 医疗服务机构资本开支减少 | 医院和诊所设备采购预算收缩,可能影响新华医疗设备销售 |

| 医疗机构运营压力加大 | 成本控制趋严,可能压低设备采购价格或延长采购周期 |

| 智慧化项目推进放缓 | 第三方消毒供应中心等新业务拓展面临需求不确定性 |

医疗服务板块收缩背景下,医保控费政策持续深化,可能对新华医疗产生以下影响:

- 医疗设备集采扩面:采购品类从基础设备(DR、监护仪、生化分析仪)延伸至高端设备(CT、MRI、PET-CT),设备价格面临下行压力[3]

- 采购放量对冲价格下降:医疗设备更新需求较大,采购放量有望弥补价格下降对销售收入的影响

- 竞争格局优化:集采政策下,小企业逐步退出,龙头企业有望持续受益

面对国内医疗服务板块收缩,新华医疗正积极开拓国际市场:

- 成立感染控制国际贸易部,完成多项产品MDR认证

- 在德国、印度尼西亚等国家设立五大海外销售中心

- 产品远销150多个国家和地区

尽管医疗服务板块整体收缩,但部分细分领域仍存在结构性机遇:

| 机遇领域 | 新华医疗的布局 |

|---|---|

| 智慧化消毒供应中心 | 公司组建专业项目团队,持续布局智慧化样板,发力第三方消毒供应中心市场 |

| 康复设备 | 加快康复产品线研发中心建设,推进智慧全院物流项目开发 |

| 人工智能+医疗 | 战略布局人工智能、机器人技术,推动向保障与诊疗设备并重的战略转型 |

| 创新医疗器械 | 研制开发全球第一台过氧乙酸低温灭菌器、国内首台高能医用电子直线加速器等高精尖产品 |

| 指标 | 数值 | 评价 |

|---|---|---|

| 市盈率(TTM) | 18.83倍 | 处于行业合理区间 |

| 市净率(TTM) | 1.22倍 | 资产定价合理 |

| ROE(净资产收益率) | 6.55% | 盈利能力稳健 |

| 净利润率 | 5.31% | 经营效率良好 |

| 流动比率 | 1.36 | 短期偿债能力良好 |

| Beta系数 | 0.28 | 与市场相关性较低,抗跌性较强 |

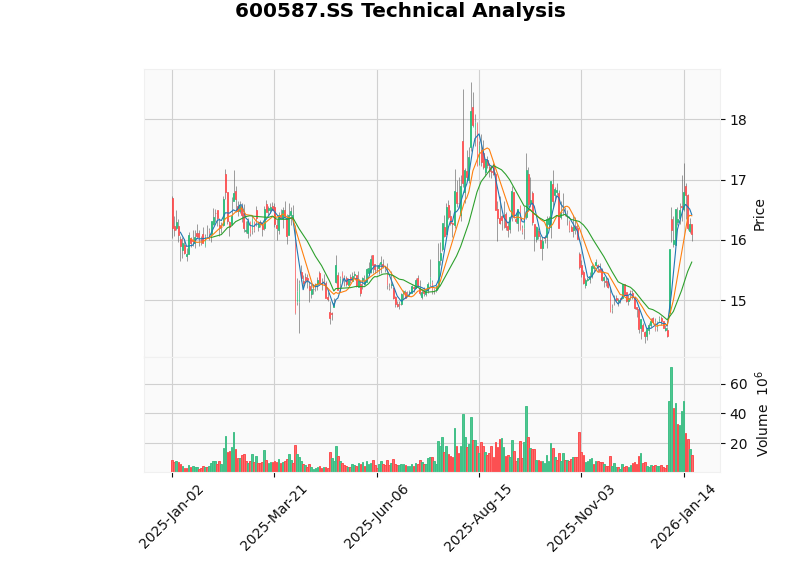

根据技术分析结果[7]:

- 趋势判断:侧向整理(sideways),无明确方向

- 交易区间:参考支撑位$15.63,阻力位$16.29

- 技术信号:MACD无交叉呈多头排列,KDJ指标偏空,RSI处于正常区间

- Beta值0.28:表明股票波动性低于市场整体,具有较好的抗风险特性

| 指标 | 2024年 | 2025年上半年 | 趋势 |

|---|---|---|---|

| 营业收入 | 100.21亿元 | 约45亿元 | 保持稳定 |

| 归母净利润 | 约6.9亿元 | 3.87亿元 | 盈利能力稳健 |

医疗服务板块收缩对新华医疗的影响可归纳为以下几方面:

| 影响维度 | 影响程度 | 说明 |

|---|---|---|

| 收入直接影响 | 较低 |

医疗服务非核心业务,占比有限 |

| 需求间接影响 | 中等 |

下游客户资本开支收缩可能影响设备销售 |

| 政策传导影响 | 中等 |

集采扩面带来价格压力,但采购放量可对冲 |

| 海外拓展机遇 | 正面 |

国际业务快速增长可部分抵消国内压力 |

| 行业整合机遇 | 正面 |

集采加速小企业退出,龙头企业有望受益 |

- 行业地位领先:中国医疗器械行业协会会长单位,中国医学装备协会副理事长单位

- 技术实力雄厚:行业内第一家国家认定企业技术中心,拥有博士后科研工作站

- 产品线完整:九大产品线覆盖医疗设备主要细分领域

- 品牌优势明显:我党我军创建的第一家医疗器械生产企业,具有80余年历史积淀

- 抗风险能力较强:Beta值仅0.28,与市场相关性低

- 集采政策实施力度超预期风险

- 国内医疗设备更新需求不及预期风险

- 海外市场拓展进度不及预期风险

- 行业竞争加剧导致毛利率下滑风险

[1] 中银证券 - 医药行业2026年策略报告:强于大市医药行业2026年策略报告 (https://pdf.dfcfw.com/pdf/H301_AP202512051794406921_1.pdf)

[2] 新浪财经 - 医药行业2026年策略报告-产品为王,看好创新、出海、消费三个方向 (https://finance.sina.com.cn/stock/stockzmt/2025-12-05/doc-infzttzy9873085.shtml)

[3] 浦银国际 - 医药行业2026年展望:更上一层楼 (https://www.spdbi.com/getfile/index/action/images/name/医药行业2026年展望:更上一层楼_浦银国际研究.pdf)

[4] 山东新华医疗器械股份有限公司2024年年度报告摘要 (https://stockn.xueqiu.com/SH600587/20250429247299.pdf)

[5] 山东新华医疗器械股份有限公司2024年年度报告 (http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/CNSESH_STOCK/2025/2025-4/2025-04-30/11066915.PDF)

[6] 山东新华医疗器械股份有限公司2025年半年度报告 (https://static.cninfo.com.cn/finalpage/2025-08-29/1224610897.PDF)

[7] 金灵AI - 技术分析数据 (600587.SS)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。