紫金矿业投资价值深度分析:多金属矿业龙头十年九连丰,12倍PE显著低估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于多维度的数据分析,我现在为您提供紫金矿业(601899.SS)的深度投资分析报告。

紫金矿业是中国最大的矿业公司之一,也是全球最具影响力的跨国矿业巨头。公司主营业务涵盖金、铜、锌、锂、钼等多金属矿产资源的勘探、开采、冶炼及销售。根据最新数据,公司市值已达到约

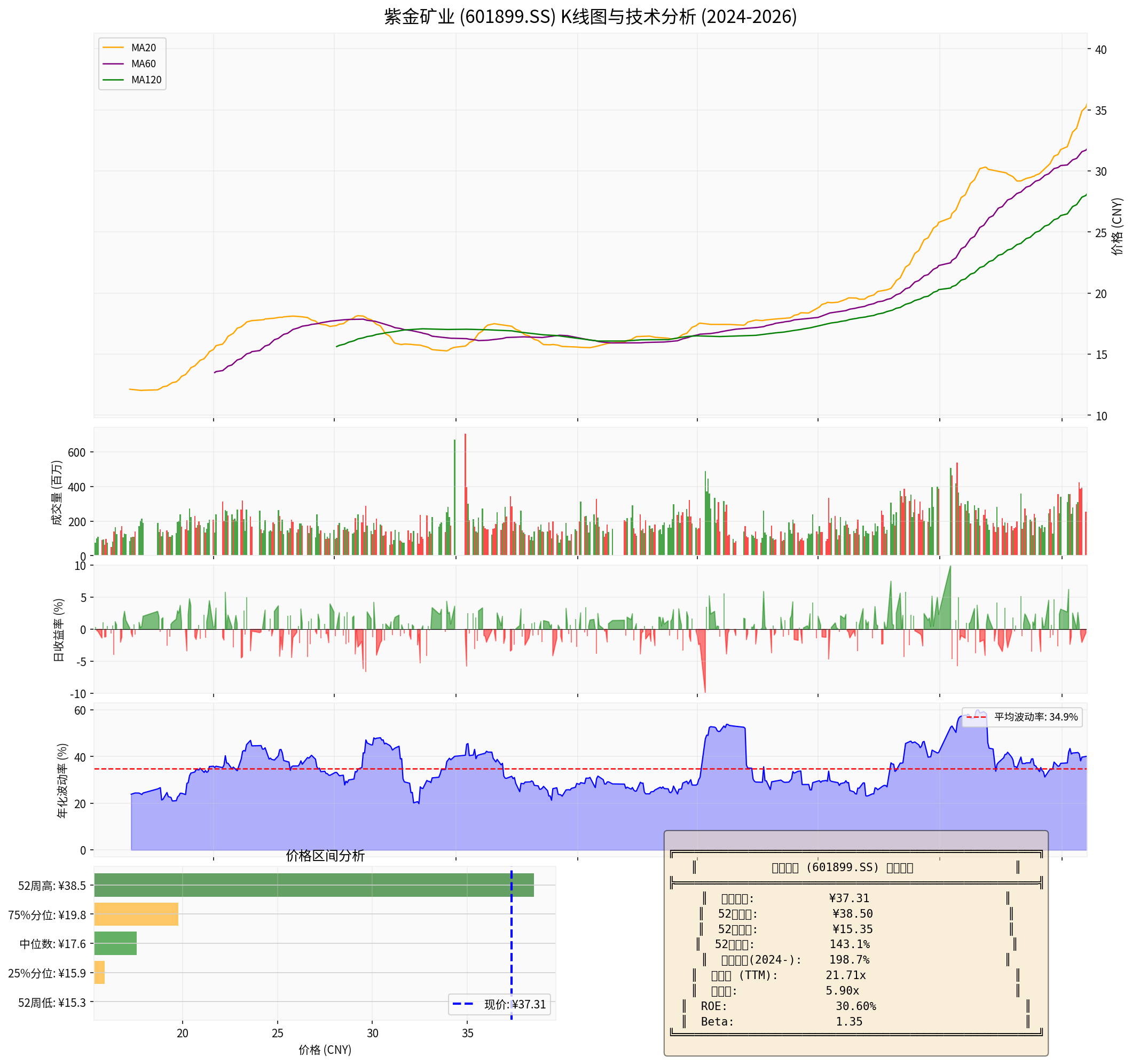

从K线图可以看出,紫金矿业股价从2024年初的约12.4元一路攀升至当前的37.31元,两年累计涨幅高达

紫金矿业拥有业内首屈一指的矿产资源储备:

| 矿种 | 资源量/产能 | 行业地位 |

|---|---|---|

| 矿产金 | 约90吨/年(2025年) | 占中国矿山产金总量24% |

| 矿产铜 | 约109万吨/年(2025年) | 占国内铜产量65% |

| 锌(铅) | 1298万吨保有量 | 全球第四、中国第一 |

| 锂资源 | 1788万吨LCE | "两湖两矿"布局 |

| 钼资源 | 494万吨保有量 | 安徽沙坪沟钼矿全球最大 |

公司独特的**“矿石流五环归一”**工程管理模式,能够高效整合并购资产,实现扭亏为盈,这一模式已成为公司持续扩张的核心竞争力[1][2]。

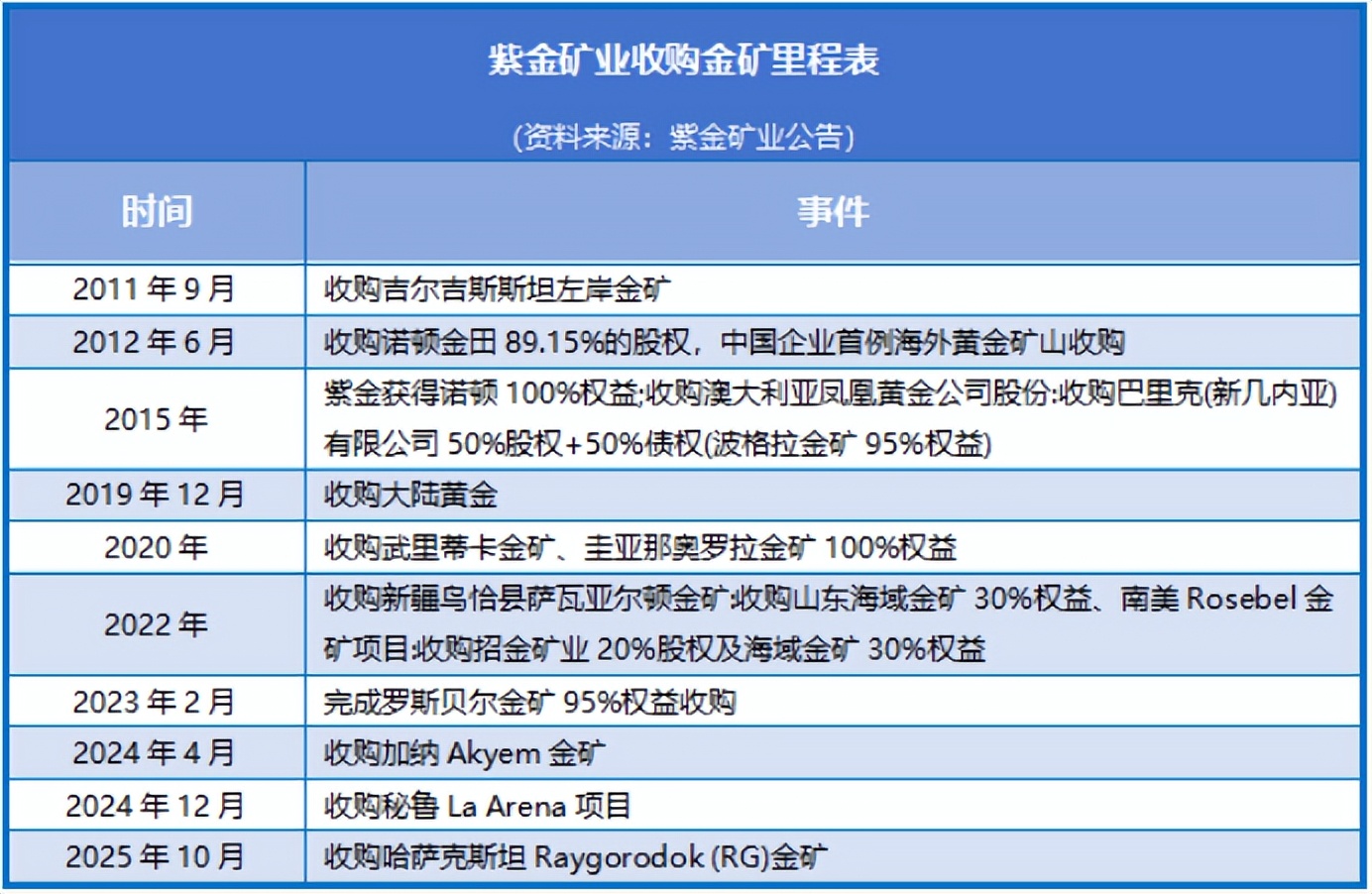

紫金矿业的并购策略堪称教科书级别:

- 2025年收购藏格矿业:实现对巨龙铜矿的绝对控股,标的股价较收购价已增长137%

- 加纳阿基姆金矿、哈萨克斯坦瑞果多金矿:快速扩充黄金产能

- 2026年与金钼股份合作:以17.31亿元转让安徽金寨沙坪沟钼矿24%股权,牵手金钼股份补全钼冶炼深加工短板

并购项目2025年合计贡献归母净利润

从2015年至2024年,紫金矿业实现了连续九年的业绩增长,创造了有色金属行业的奇迹:

| 指标 | 2015年 | 2024年 | 增长倍数 | 年均复合增速 |

|---|---|---|---|---|

| 归母净利润 | 16.56亿元 | 321亿元 | 19.4倍 |

34.9% |

| 营收 | — | — | — | 16.93% |

2025年更是迎来量价齐升的超级大年:

- 矿产金产量约90吨,同比增长23%

- 矿产铜产量约109万吨,稳步增长

- 国际金价全年涨幅超67%,LME铜价涨幅达42%

- 归母净利润预计达510-520亿元

公司市值在年内连跨4个千亿大关,一度逼近万亿门槛[1][2]。

| 财务指标 | 数值 | 行业对比 |

|---|---|---|

| ROE (净资产收益率) | 30.60% |

远超行业平均 |

| 净利润率 | 13.91% |

处于历史高位 |

| 毛利率 | 约 20% |

金铜业务毛利率更优 |

| 资产负债率 | 中等水平 | 财务状况稳健 |

财务分析显示公司采用

| 矿种 | 2025年实际 | 2026年目标 | 增幅 |

|---|---|---|---|

| 矿产金 | 约90吨 | 105吨 |

+17% |

| 矿产铜 | 约109万吨 | 120万吨 |

+10% |

- 巴新波格拉金矿:全面复产,预计贡献约5吨权益产量

- 苏里南罗斯贝尔金矿:技改完成后年产金达10吨

- 海域金矿:2025年底投产,2026年稳定期产金15-20吨

- 加纳阿基姆金矿、新疆萨瓦亚尔顿金矿:满产释放

- 西藏巨龙铜矿二期:2025年底建成投产,达产后新增11万吨产能

- 刚果(金)卡莫阿-卡库拉铜矿三期:试生产

- 塞尔维亚Timok铜金矿、波尔铜矿:技改完成

- 朱诺铜矿:新产能释放[1][2]

| 指标 | 数值 | 评价 |

|---|---|---|

| 市盈率 (TTM) | 21.71x |

适中 |

| 市净率 | 5.90x |

偏高但有支撑 |

| 2025E PE | 约12.4倍 |

显著低估 |

| EV/OCF | 16.76x | 合理区间 |

| 公司类型 | 2025E PE |

|---|---|

| 紫金矿业 | 12.4x |

| 全球矿业巨头均值 | 15-18x |

| 纯黄金企业 | 20-25x |

| 纯铜企业 | 18-22x |

紫金矿业12.4倍的2025年预测市盈率不仅低于全球矿业巨头均值,更显著低于纯黄金、纯铜企业估值,主要原因是市场尚未对其

- 锂业务:2026年产能预计达6-8万吨,2028年目标25-30万吨,年均复合增长率超100%

- 锌钼业务:2025年营收合计超150亿,单拎出来都是细分龙头

- 分拆预期:参考洛阳钼业分拆钾业务后估值提升29%的案例,紫金黄金国际2025年9月分拆上市,用20%利润的资产撑起近4000亿港元市值

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | ¥37.31 | — |

| MA20 | ¥35.53 | 短期均线向上 |

| MA60 | ¥31.82 | 中期均线向上 |

| MACD | 无交叉 | 偏多 |

| KDJ | K:50.4, D:64.1 | 中性偏弱 |

| RSI | 正常区间 | — |

| Beta | 1.35 |

高于大盘波动 |

- 20日年化波动率:40.15%(偏高)

- 52周价格区间:¥15.19 - ¥39.85

- 当前价格位于52周区间上沿位置

股价Beta系数为1.35,意味着大盘每波动1%,紫金矿业波动约1.35%,属于高弹性标的[0]。

- 金价持续上涨:高盛、摩根大通等机构看好2026年黄金走势,JPMorgan预测金价可能冲击**$5,000/盎司**

- 美联储降息预期:2026年若开启降息周期,美元走弱将继续支撑金价

- 铜供需缺口:全球能源转型对铜需求刚性,供需紧张难以迅速填补

- 产能释放:2026年多项重点项目投产,产量持续增长

- 分拆上市预期:锂、锌、钼等优质资产若独立上市,将激活估值重塑

- 成本压力:2025年前三季度,矿产金和矿产铜单位成本分别上涨15.2%、14.4%

- 价格波动:大宗商品价格若大幅回调,将影响业绩

- 地缘政治:海外项目面临政策、劳工等不确定性

- 估值回调:当前市场热情若消退,可能面临估值压缩

| 维度 | 评分 | 说明 |

|---|---|---|

| 资源储备 | ★★★★★ | 全球顶级,品类齐全 |

| 成长性 | ★★★★★ | 产量持续扩张,利润高速增长 |

| 盈利能力 | ★★★★☆ | ROE优秀,成本控制需关注 |

| 估值水平 | ★★★★★ | 12倍PE显著低估 |

| 技术面 | ★★★☆☆ | 处于相对高位,波动较大 |

- 紫金矿业不仅是"中国金王",更是多金属矿业龙头

- 量价双击驱动下,2025-2026年盈利增长动能强劲

- 12倍预测PE处于历史低位,安全边际充足

- 多元化金属矩阵有效对冲单一品种周期风险

- 买入区间:¥32-35元(接近MA60附近)

- 目标价位:¥45-50元(基于2026年业绩预测)

- 止损位:¥28元(跌破MA120)

- 仓位建议:核心持仓配置,仓位比例15-25%

[0] 金灵AI金融数据库 - 紫金矿业实时行情、财务分析、技术分析 (2026-01-20)

[1] 财富号 - “月赚43亿!紫金矿业十年业绩持续狂飙” (2026-01-20)

https://caifuhao.eastmoney.com/news/20260120104340976132690

[2] 财富号 - “19.7倍PE的紫金,被低估得何止金铜?” (2026-01-19)

https://caifuhao.eastmoney.com/news/20260119090342269765870

[3] 中国能源网 - “太会买了!紫金矿业连涨4天,这家机构15只基金集体’吃肉’超亿元” (2026-01)

https://www.cnenergynews.cn/article/4PygQ2iH5ZN

[4] JPMorgan Global Research - “Gold price predictions” (2025-12)

https://www.jpmorgan.com/insights/global-research/commodities/gold-prices

[5] Discovery Alert - “Zijin Frontrunner to Acquire Barrick’s Ivory Coast Gold Mine” (2025)

https://discoveryalert.com.au/zijin-mining-bid-tongon-gold-mine-2025-acquisition/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。