四方精创(300468.SZ)客户集中度风险专题分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于金灵AI的深度数据分析,以下是关于四方精创客户集中度风险的全面投研报告:

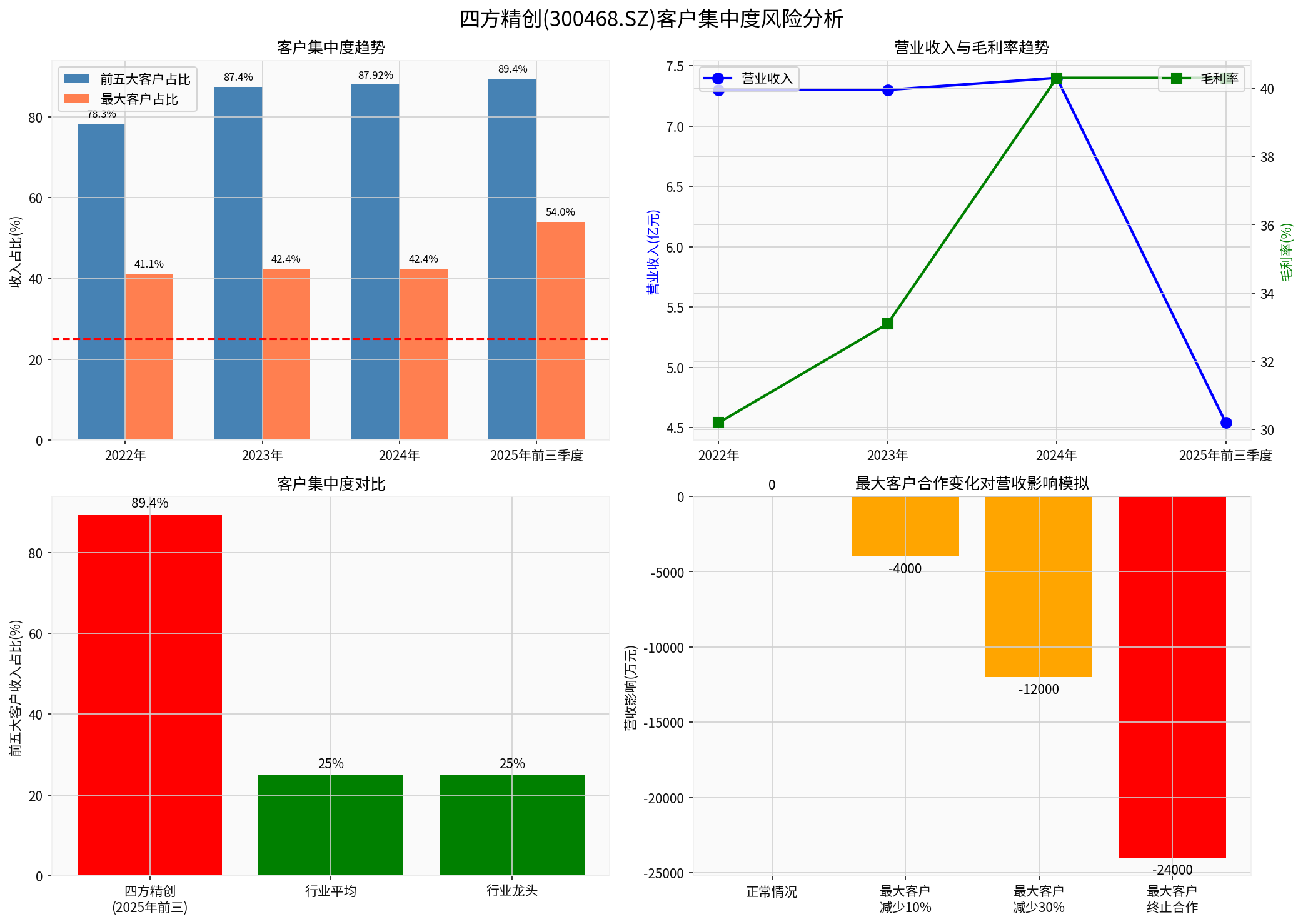

根据公司招股书及定期报告数据,四方精创的客户集中度呈现持续恶化趋势[1][2]:

| 时间节点 | 前五大客户收入占比 | 最大客户收入占比 | 行业警戒线 |

|---|---|---|---|

| 2022年 | 78.3% | 41.1% | 25% |

| 2023年 | 87.4% | 42.4% | 25% |

| 2024年 | 87.92% | 42.4% | 25% |

| 2025年前三季度 | 89.4% |

54.0% |

25% |

- 三年内前五大客户占比提升11.1个百分点

- 最大客户占比突破50%大关,较2024年激增11.6个百分点

- 对比行业龙头公司平均25%的客户集中度,四方精创的依赖风险已达行业平均水平的3.6倍[1]

根据2024年年报披露,公司前五大客户构成如下[3]:

| 排名 | 客户名称 | 销售金额(万元) | 收入占比 |

|---|---|---|---|

| 1 | 单位一(某香港上市银行集团) | 31,415 | 42.43% |

| 2 | 单位二 | 19,930 | 26.92% |

| 3 | 单位三 | 8,481 | 11.46% |

| 4 | 单位四 | 3,035 | 4.10% |

| 5 | 单位五 | 2,231 | 3.01% |

合计 |

— | 65,093 |

87.92% |

四方精创作为金融科技(IT服务)企业,其业务模式决定了客户集中度天然较高[2][4]:

- 公司成本结构中员工薪酬占比高达96.78%[3]

- 业务高度依赖少数大型银行客户的项目订单

- IT服务项目周期长、替换成本高,形成天然的客户锁定效应

- 大型国有银行和股份制银行是数字化投资主力

- 少数头部银行客户的IT预算占据市场主导地位

- 公司长期服务香港头部银行集团(合作超20年),形成深度绑定

公司采取"

- 2025年前三季度营收同比下滑**14.4%**至4.54亿元

- 毛利率反而从33.1%跃升至40.3%,提升7.3个百分点

- 中国内地收入骤降59.6%,香港市场收入占比飙升至81.5%

收入结构已出现严重失衡[1]:

- 香港市场收入占比:65.2% → 81.5%(2025年前三季度)

- 香港数字金融监管项目(主要服务香港金管局等)占比12.8%

- 若香港数字金融监管政策调整,将直接影响公司近四成收入稳定性

根据招股书披露数据,若最大客户削减采购对公司影响如下[1]:

| 情景假设 | 营收影响(万元/年) | 净利润影响 | 敏感性分析 |

|---|---|---|---|

| 最大客户减少10%采购 | -4,000 |

-15% | 中等风险 |

| 最大客户减少30%采购 | -12,000 | -45% | 重度风险 |

| 最大客户终止合作 | -24,000(年化) | -90%+ | 致命风险 |

招股书披露关键风险点[1][2]:

- 最大客户为"香港某上市银行集团",同时向竞争对手采购同类服务

- 存在明确的业务替代风险

- 2025年前三季度该客户收入贡献度已过半,合作一旦变动将导致业务"断崖式下滑"

客户集中度风险已传导至财务层面[1][3]:

| 风险指标 | 2024年 | 2025年前三季度 | 变化趋势 |

|---|---|---|---|

| 应收账款周转天数 | 74天 | 93天 |

恶化(+19天) |

| 应收账款余额 | 1.28亿元 | 1.68亿元 |

激增(+31.5%) |

| 合同成本减值损失 | 917万元 | 942万元 | 持续计提 |

| 应收账款回款率(截至10月底) | — | 19.2% |

极低 |

- 延续与香港头部银行集团20年合作关系

- 通过技术创新(如与微软联合开发的Banking Copilot)提升客户粘性

- 拓展服务范围,从软件开发延伸至全生命周期运维

- 建立客户信用评级体系

- 缩短账期、加强催收力度

- 引入供应链金融等工具加速回款

| 拓展方向 | 具体措施 | 目标占比 |

|---|---|---|

| 内地市场回归 | 重新布局国有大行、股份制银行 | 内地收入占比恢复至30%+ |

| 东南亚拓展 | 跟随银行客户国际化步伐 | 海外收入多元化 |

| 非银金融突破 | 拓展保险、证券、基金客户 | 非银收入占比提升至15%+ |

| 中小企业市场 | 开发标准化SaaS产品 | 降低单客户依赖 |

- 从项目制交付向订阅制服务转型

- 构建自有知识产权的产品平台(FINNOSafe、FINNOSmart)

- 发展生成式AI等新兴技术,提升不可替代性

- 向上游延伸:布局云计算、数据服务能力

- 向下游延伸:提供金融科技咨询和培训

- 构建开放平台生态,降低对单一客户的依赖

- 通过港股上市拓宽融资渠道

- 利用募集资金进行战略并购

- 实现客户资源和技术的横向整合

| 风险类型 | 风险等级 | 发生概率 | 影响程度 |

|---|---|---|---|

客户集中度风险 |

🔴 极高 |

高 | 致命 |

| 供应商集中度风险 | 🔴 高 | 中高 | 严重 |

| 区域市场集中风险 | 🟠 中高 | 中高 | 中等 |

| 业绩波动风险 | 🟠 中高 | 中 | 中等 |

| 政策监管风险 | 🟡 中 | 中低 | 中低 |

从估值角度审视[5]:

- 当前P/E(TTM)达221倍,显著偏离行业平均

- 净利润增长28.3%主要源于毛利率提升和成本压缩

- ROE仅为4.98%,与高估值形成背离

- 若客户集中度风险兑现,估值将面临双重挤压

- 高风险偏好的激进型投资者

- 对公司技术实力和客户关系有深入了解的投资者

- 能够承受潜在50%以上本金损失的投资者

- 风险厌恶型投资者

- 追求稳定收益的投资者

- 资产配置中权益仓位较高的投资者

四方精创的客户集中度风险已从"警示信号"升级为"

- 短期(1年):港股上市后资金实力增强,为客户拓展提供资源保障

- 中期(2-3年):技术和产品升级能否转化为新客户获取是关键

- 长期(3-5年):区域和业务多元化成效决定风险是否实质性降低

- 客户集中度变化(目标:3年内降至70%以下)

- 新增客户数量和质量

- 内地和东南亚收入占比提升情况

- 核心技术产品化收入占比

[1] 新浪财经 - “四方精创冲刺港股:客户集中度暴增11.6%至54%” (https://finance.sina.com.cn/stock/aigc/ggxg/zgs/2025-12-25/doc-inhcymnt3747600.shtml)

[2] 每日经济新闻 - “四方精创递表港交所:今年前三季度最大客户贡献过半收入” (https://finance.sina.com.cn/roll/2025-12-25/doc-inhcznxz4716599.shtml)

[3] 深圳四方精创资讯股份有限公司2024年年度报告 (https://static.cninfo.com.cn/finalpage/2025-04-28/1223320536.PDF)

[4] 深圳四方精创资讯股份有限公司2025年半年度报告 (http://static.cninfo.com.cn/finalpage/2025-08-29/1224610959.PDF)

[5] 金灵AI市场数据 - 300468.SZ公司概况及财务指标 (https://gilin-data.oss-cn-beijing.aliyuncs.com/financial_charts/1a9c1ef8_customer_concentration_analysis.png)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。