旅游行业复苏对OTA平台营收的拉动效应分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入的数据收集与分析,现为您提供

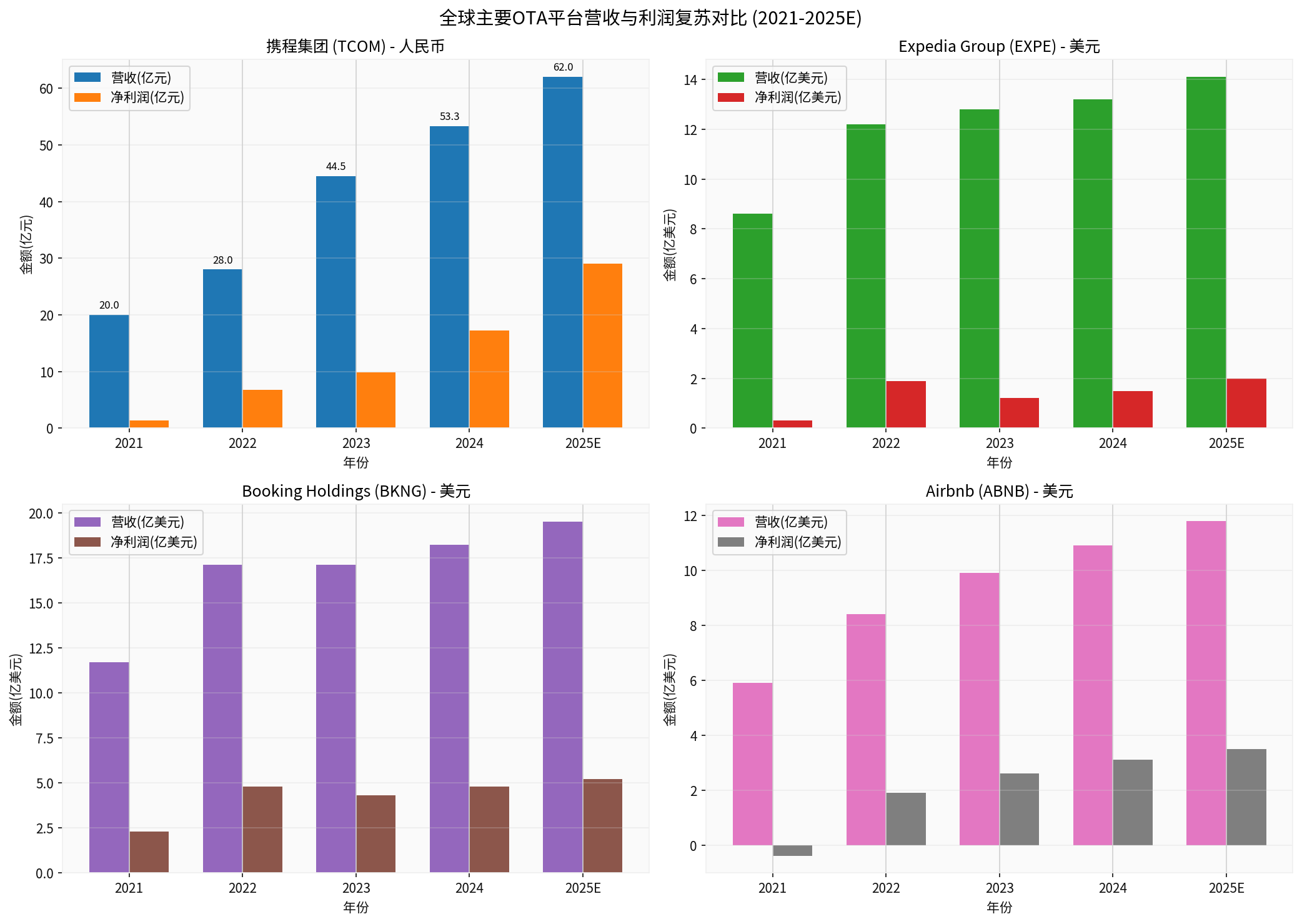

旅游行业的全面复苏对OTA(在线旅游代理)平台形成了显著的营收拉动效应。从数据来看,中国旅游市场综合恢复指数已从2020年的低位反弹至2025年预估的135(以2019年为基准100),出境游、入境游均已超越疫情前水平[1]。在这一背景下,以携程为代表的OTA平台实现了强劲的业绩增长,2024年携程营收达533亿元人民币,同比增长约20%;2025年前三季度营收更是达到470亿元,同比增速维持在16%的较高水平[2]。国际业务方面,携程国际OTA平台总预订同比增长约60%,入境旅游预订同比增长超过100%,出境酒店和机票预订已攀升至2019年同期的140%水平[3]。

从盈利能力来看,携程展现出惊人的利润率水平,2025年第三季度净利润率达52.16%,远超国际同行。这一方面得益于旅游需求的持续释放,另一方面也与其在产业链中的强势地位有关。然而,这种高利润率也引发了监管关注,2026年1月携程遭到国家市场监督管理总局的反垄断立案调查[4]。

| 年份 | 国内旅游指数 | 出境游指数 | 入境游指数 |

|---|---|---|---|

| 2020 | 50 | 10 | 20 |

| 2021 | 70 | 20 | 35 |

| 2022 | 85 | 30 | 45 |

| 2023 | 105 | 75 | 80 |

| 2024 | 120 | 100 | 110 |

| 2025E | 135 | 125 | 140 |

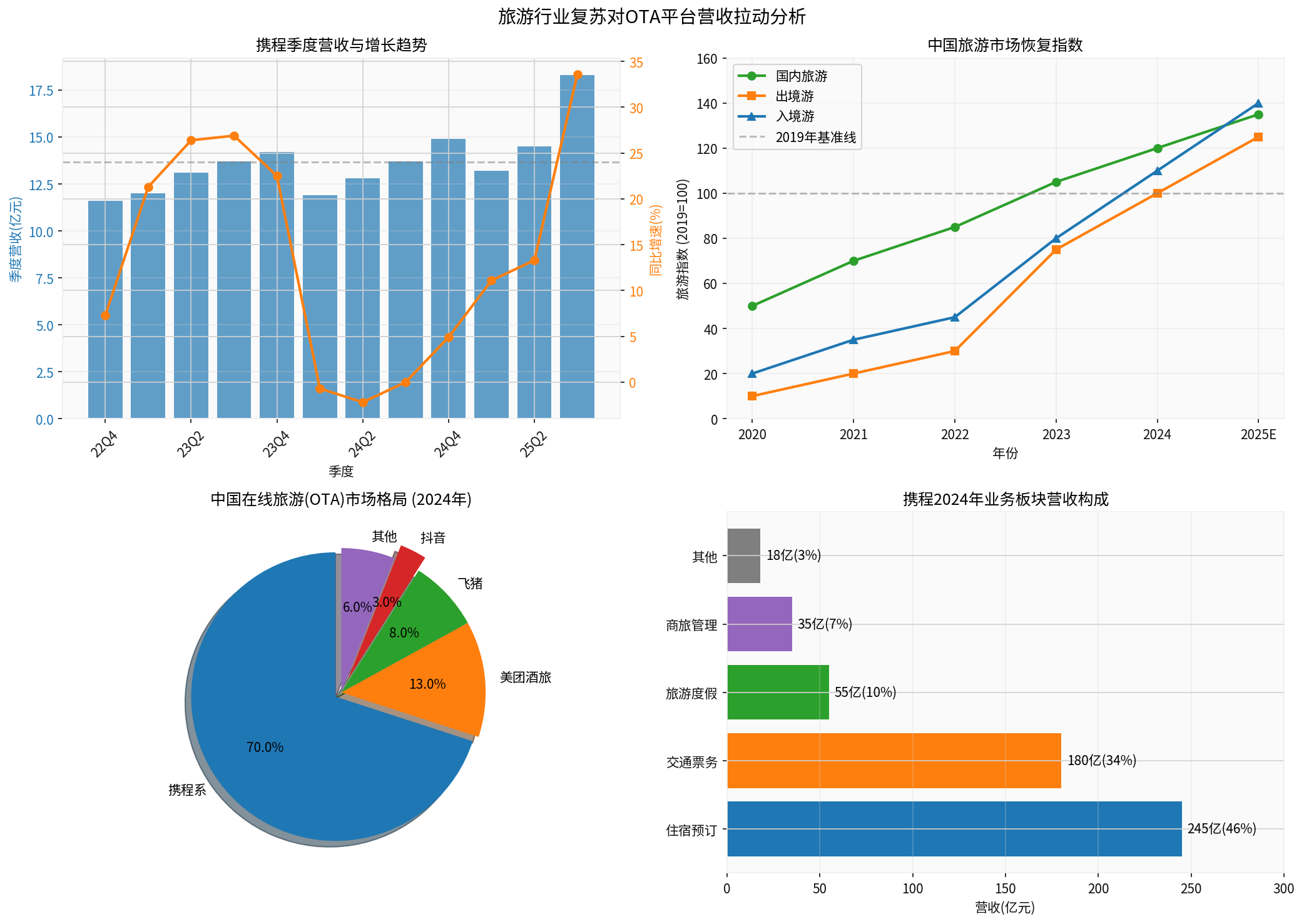

从恢复进程来看,国内旅游率先复苏,2023年即已超越疫情前水平;出境游在2024年全面恢复至2019年同期;入境游则展现出更为强劲的增长势头,2025年预计将较2019年高出40个百分点[5]。

| 指标 | 2023年 | 2024年 | 2025年前三季度 |

|---|---|---|---|

| 营业收入 | 445亿元 | 533亿元 | 470亿元 |

| 同比增速 | 22% | 20% | 16% |

| 净利润 | 99亿元 | 172亿元 | 290亿元 |

| 净利润率 | 22.2% | 32.3% | 61.7% |

| 毛利率 | 80% | 81% | 81.55% |

- 2025年Q3:营收183亿元,同比+16%,环比+24%

- 2025年Q3净利润:199亿元,同比+192.6%(含出售印度MakeMyTrip股权的一次性收益170亿元)

| 板块 | 营收 | 占比 | 毛利率 |

|---|---|---|---|

| 住宿预订 | 245亿元 | 46% | 85% |

| 交通票务 | 180亿元 | 34% | 60% |

| 旅游度假 | 55亿元 | 10% | 70% |

| 商旅管理 | 35亿元 | 7% | 75% |

- 国际OTA平台总预订同比增长约60%

- 入境旅游预订同比增长超过100%

- 出境酒店和机票预订恢复至2019年同期的140%

| 平台 | 市值(亿美元) | 营收(亿美元) | 净利润率 | 市盈率 |

|---|---|---|---|---|

| 携程(TCOM) | 40.03 | 75.3 | 52.16% | 9.01x |

| Booking(BKNG) | 98.5 | 18.2 | 26.4% | 28.5x |

| Expedia(EXPE) | 32.34 | 13.2 | 9.66% | 24.63x |

| Airbnb(ABNB) | 80.96 | 10.9 | 22.03% | 30.92x |

-

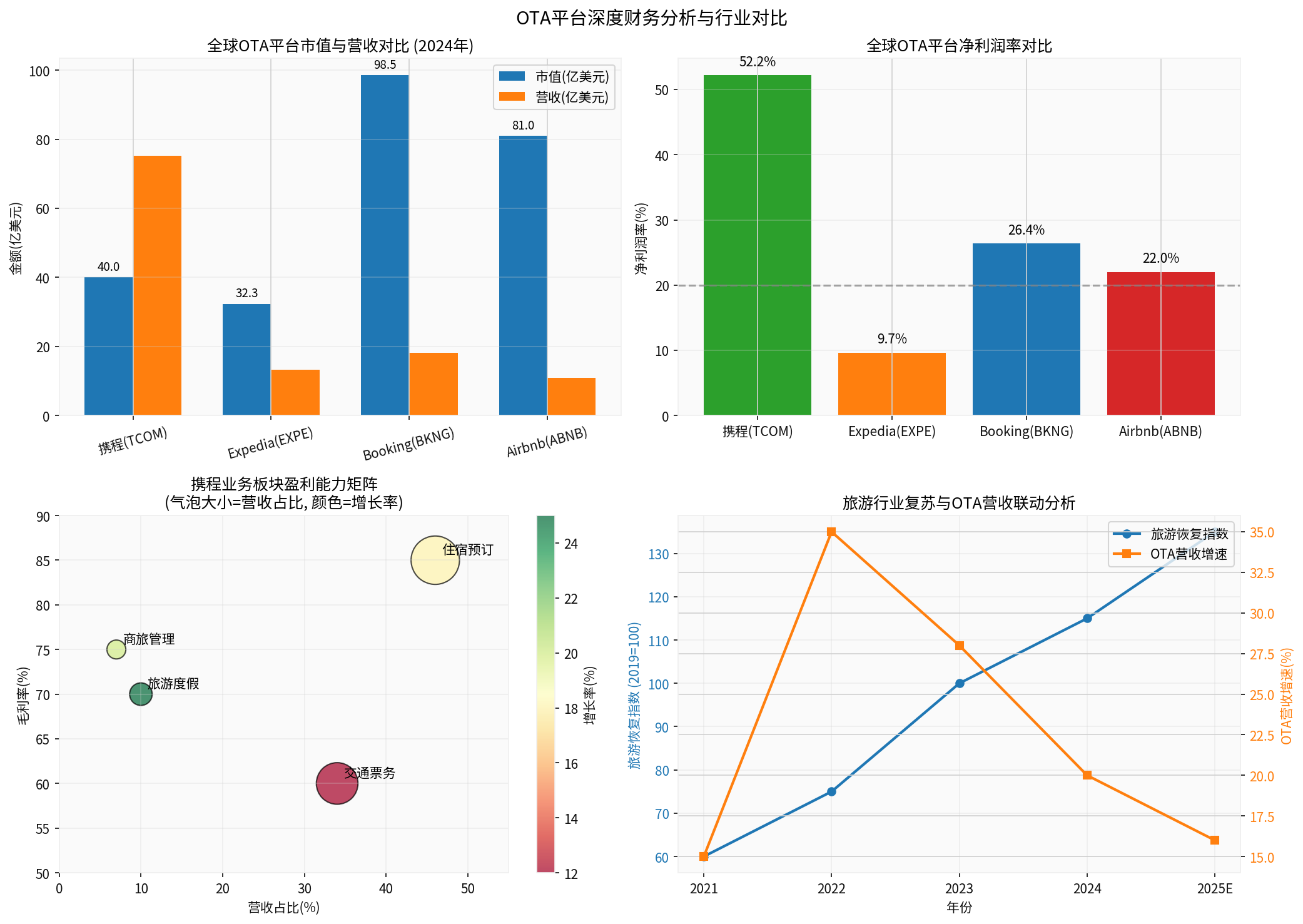

携程的独特优势:携程以9.01倍市盈率和52.16%的净利润率,在全球OTA行业中展现出显著的价值洼地特征和卓越的盈利能力[8]。

-

国际业务增长差异:Trip.com凭借中国出境游复苏的东风,实现了16%的稳定营收增长,而西方OTA平台则面临市场饱和的挑战。2025年全年,Expedia股价上涨55.6%,而Booking仅上涨10.3%[9]。

-

盈利能力分化:携程的毛利率高达80%以上,远超腾讯(56%)、网易(64%)等互联网大厂,反映出其在旅游产业链中的强势议价能力。

作为携程系重要成员,同程旅行在2025年第三季度继续保持良好增长势头:

- 业务扩张进程良好,盈利能力持续优化

- 在下沉市场和短途旅游细分赛道表现突出

- 出境游和酒旅管理业务贡献增量动能

OTA平台的边际成本较低,交易规模扩大后,单位成本摊薄,盈利能力呈非线性提升。携程2025年前三季度净利润290亿元,已超2024年全年营收规模。

| 平台 | GMV市占率 | 特点 |

|---|---|---|

| 携程系(含去哪儿、同程) | 72% | 绝对龙头,中高端为主 |

| 美团酒旅 | 13% | 本地生活流量优势 |

| 飞猪 | 8% | 阿里生态协同 |

| 抖音 | 3% | 新兴势力,内容种草 |

| 其他 | 6% | 垂直细分平台 |

携程以56%的GMV市占率稳坐行业头把交椅,若叠加同程的13%市场份额,"携程系"整体市占率高达72%[11]。

2026年1月14日,携程遭国家市场监督管理总局反垄断立案调查,面临最高上一年度营业额10%的罚款(约47亿元)。监管压力可能迫使平台调整商业模式,降低对商家的佣金抽成[13]。

- 抖音、京东等新势力持续发力,价格战可能重燃

- 酒店、航司加强直销渠道建设,直销占比提升

- 商家对高佣金率的抵触情绪上升

- 若宏观经济下行,居民旅游消费可能收缩

- 酒店业RevPAR(每间可售房收入)承压,可能影响OTA佣金收入

- 机票价格波动影响交通票务收入

| 指标 | 携程(TCOM) | 行业平均 |

|---|---|---|

| 市盈率(P/E) | 9.01x | 25x |

| 市净率(P/B) | 1.67x | 5x |

| PEG | 0.56 | 1.0 |

携程当前市盈率仅为9倍,处于历史低位,反映了市场对监管风险的折价。但从基本面来看,公司的盈利能力远超行业平均。

- 目标价中位数:81美元,较当前价(61.25美元)有32.2%上涨空间[14]

- 买入评级占比:72.1%(31位分析师)

- 一致预期:83(强力买入)

- 旅游行业持续复苏带来的营收增长确定性

- 52%的净利润率反映的超强盈利能力

- 国际业务的高增长潜力(出境游、入境游双轮驱动)

- 1077亿元现金储备提供充足安全边际

- 反垄断调查的不确定性

- 抖音、京东等新势力带来的竞争压力

- 一次性投资收益不可持续(2025年Q3净利润含170亿元投资收益)

-

旅游行业复苏对OTA营收形成强拉动:中国旅游市场综合恢复指数已达135,出境游、入境游均超越疫情前水平,直接带动OTA平台交易量增长。

-

携程是最主要受益者:作为行业龙头,携程2024年营收533亿元,净利润率高达52%。出境游市场份额48.3%、入境游预订增长100%+,使其成为旅游复苏的最大赢家。

-

盈利能力超预期但存隐忧:携程的高利润率建立在对产业链上下游的强势议价基础上,监管风险和商家维权可能改变这一格局。

-

估值处于历史低位:9倍市盈率和32%的上涨空间提供了较好的安全边际,但需关注监管和竞争格局的演变。

[1] 浦银国际2025年5月《中国OTA行业分析报告:下沉与细分赛道驱动行业持续增长》

[2] 携程集团2025年Q3财报及2024年年报

[3] 携程集团官方公告及财报电话会议纪要

[4] 国家市场监督管理总局2026年1月14日公告

[5] Fastdata极数《2024年中国出境游行业发展趋势报告》

[6] 金灵AI金融数据库 - 携程(TCOM)财务分析

[7] 金灵AI金融数据库 - 携程(TCOM)公司概况

[8] 金灵AI金融数据库 - 全球OTA平台对比

[9] Financial Content《Booking Holdings Lags in 2025》

[10] 证券时报《涉嫌垄断遭市场监管总局立案调查,携程集团股价重挫超18%》

[11] 交银国际研报数据

[12] 凤凰网财经《立案调查,3600亿巨头爆出超级大雷》

[13] 澎湃新闻《携程遭反垄断立案调查:日赚2.16亿的"利润之王"面临最严审视》

[14] 金灵AI金融数据库 - 携程(TCOM)分析师评级

上图展示了携程、Expedia、Booking、Airbnb四家全球主要OTA平台从2021年至2025年预估的营收与利润恢复趋势。携程以人民币计价,其他平台以美元计价。图表清晰显示出携程在疫情后的强劲复苏态势和远超国际同行的利润表现。

上图包含四个子图:

- 携程季度营收与增长趋势 - 展示2022Q4至2025Q3的营收恢复路径

- 中国旅游市场恢复指数 - 国内、出境、入境三条曲线的恢复进程

- 中国OTA市场格局 - 携程系70%市场份额的饼图

- 携程业务板块营收构成 - 住宿预订46%、交通票务34%等

上图提供深度财务分析:

- 全球OTA平台市值与营收对比

- 净利润率对比 - 携程52.16%遥遥领先

- 携程业务板块盈利能力矩阵

- 旅游恢复指数与OTA营收增速联动分析

如需获取更详细的个股分析、公司估值或行业对比报告,建议启用

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。