新华医疗(600587)出售医院资产财务影响分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据和分析,我为您撰写一份关于新华医疗出售医院资产财务影响的详细报告:

新华医疗成立于1943年,2002年在上交所上市,是一家老牌医疗器械企业。公司主营业务涵盖医疗器械、制药装备、医疗服务和医疗商贸四大板块[1][2]。

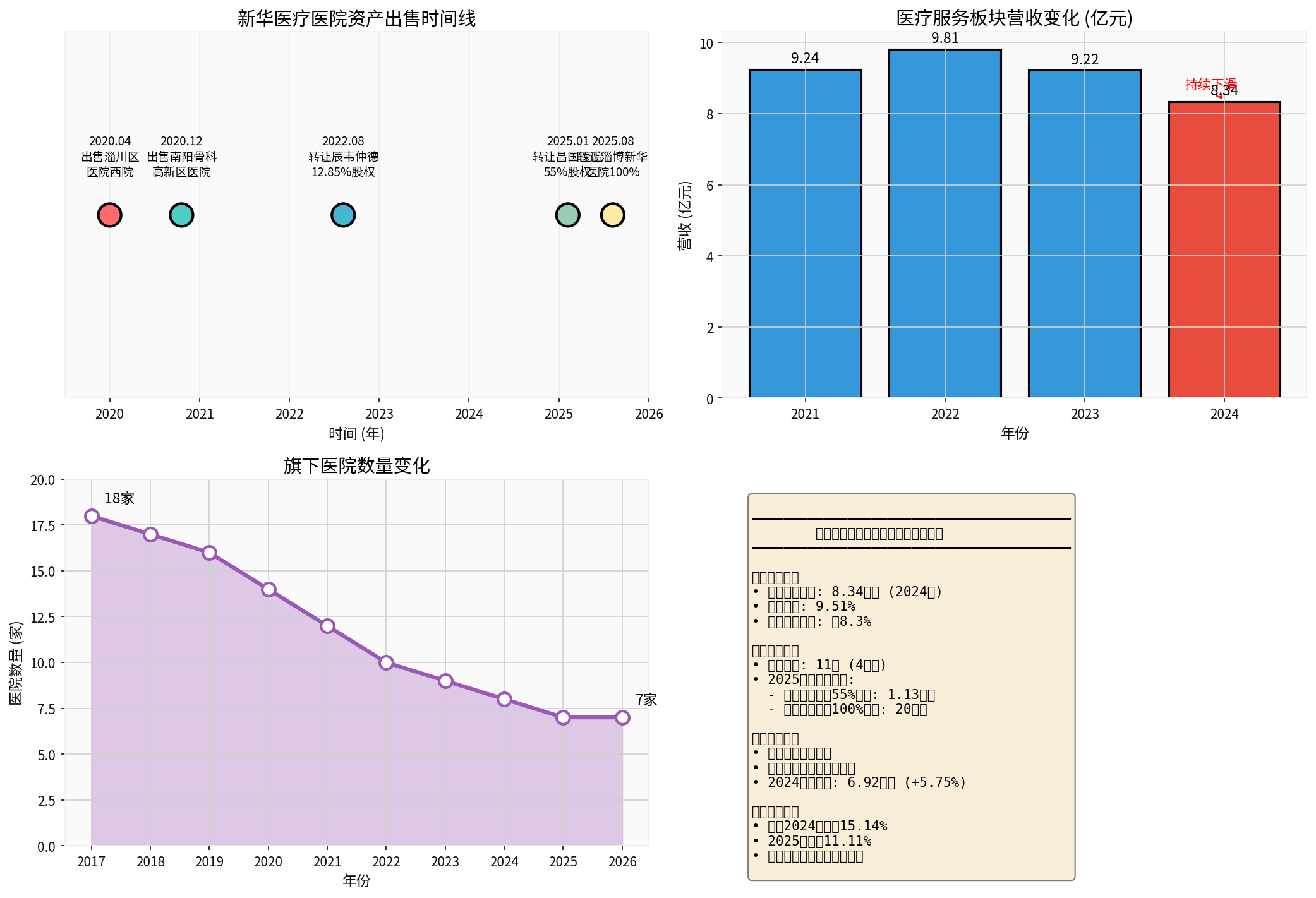

| 时间节点 | 关键事件 | 医院数量变化 |

|---|---|---|

| 2017年 | 医疗服务业务鼎盛期 | 18家医院 |

| 2018年起 | 部分医院出现问题,开始转让 | 17家 |

| 2020年 | 出售淄川区医院西院、南阳骨科医院 | 14家 |

| 2022年 | 转让辰韦仲德12.85%股权 | 10家 |

| 2025年1月 | 挂牌转让山东昌国医院55%股权 | 持续减少 |

| 2025年8月 | 20万元转让淄博新华医院 | 7家 |

| 2026年1月 | 官网显示仅剩7家医院 | 7家 [1][2] |

根据2024年年报数据,医疗服务板块呈现持续下滑态势[1][2]:

| 财务指标 | 2024年数据 | 同比变化 | 行业对比 |

|---|---|---|---|

| 医疗服务营收 | 8.34亿元 |

-9.51% | 毛利率仅16.28% |

| 医疗器械营收 | 68.60亿元 | 稳定增长 | 核心业务 |

| 制药装备营收 | 21.71亿元 | 稳定增长 | 核心业务 |

| 总营收 | 100.21亿元 | +0.09% | 趋于稳定 |

| 净利润 | 6.92亿元 | +5.75% |

盈利能力改善 |

- 毛利率偏低:医疗服务板块毛利率仅为16.28%,远低于医疗器械业务的盈利能力

- 收入占比下降:医疗服务占总营收比例约8.3%,较历史峰值显著降低

- 持续亏损压力:2024年湘阴华雅医院主动申请停业,多次成为被执行人[1][2]

| 交易时间 | 标的资产 | 交易对价 | 转让方式 |

|---|---|---|---|

| 2025年1月 | 山东新华昌国医院55%股权 | 1.13亿元 |

山东产权交易中心挂牌 |

| 2025年8月21日 | 淄博新华医院100%股权 | 20万元 |

山东产权交易中心挂牌 |

| 2025年12月 | 子公司股权及相关债权 | 未披露 | 预挂牌转让 |

- 大幅折价出售:淄博新华医院100%股权仅作价20万元,相当于"白菜价"甩卖

- 资产减值压力:部分医院净资产为负,出售价格远低于初始投资

- 交易目的明确:实现资金回笼,优化资源配置[1][2]

通过出售低效医院资产,公司收入结构显著改善:

出售前(2017年典型结构) 出售后(2024年结构)

├── 医疗器械: ~60% ├── 医疗器械: 68.4%

├── 制药装备: ~20% ├── 制药装备: 21.7%

├── 医疗服务: ~15% ├── 医疗服务: 8.3%

└── 医疗商贸: ~5% └── 医疗商贸: 约1.6%

| 指标 | 2023年 | 2024年 | 变化趋势 |

|---|---|---|---|

| 净利润 | 6.54亿元 | 6.92亿元 | +5.75% |

| 净利率 | 6.5% | 6.9% | 提升 |

| ROE | 约6.0% | 6.55% | 改善 |

虽然在医疗服务板块收入减少,但

资产出售对公司现金流的正面影响体现在:

- 资金回笼:通过出售医院资产回收资金1.15亿元以上

- 降低亏损:减少医疗服务板块的持续性亏损

- 优化配置:资金可用于医疗器械主业的研发和扩张

公司2025年1月对全资子公司新华医疗康复产业(西安)有限公司增资6000万元,即体现了资金向核心业务倾斜的策略[2]。

| 指标 | 数据 |

|---|---|

| 控股股东增持 | 截至2025年11月累计增持386.38万股 |

| 股权激励 | 2021年限制性股票激励计划实施中 |

| ESG评级 | 获得"AA+pi"评级,可持续发展实力领先行业[2] |

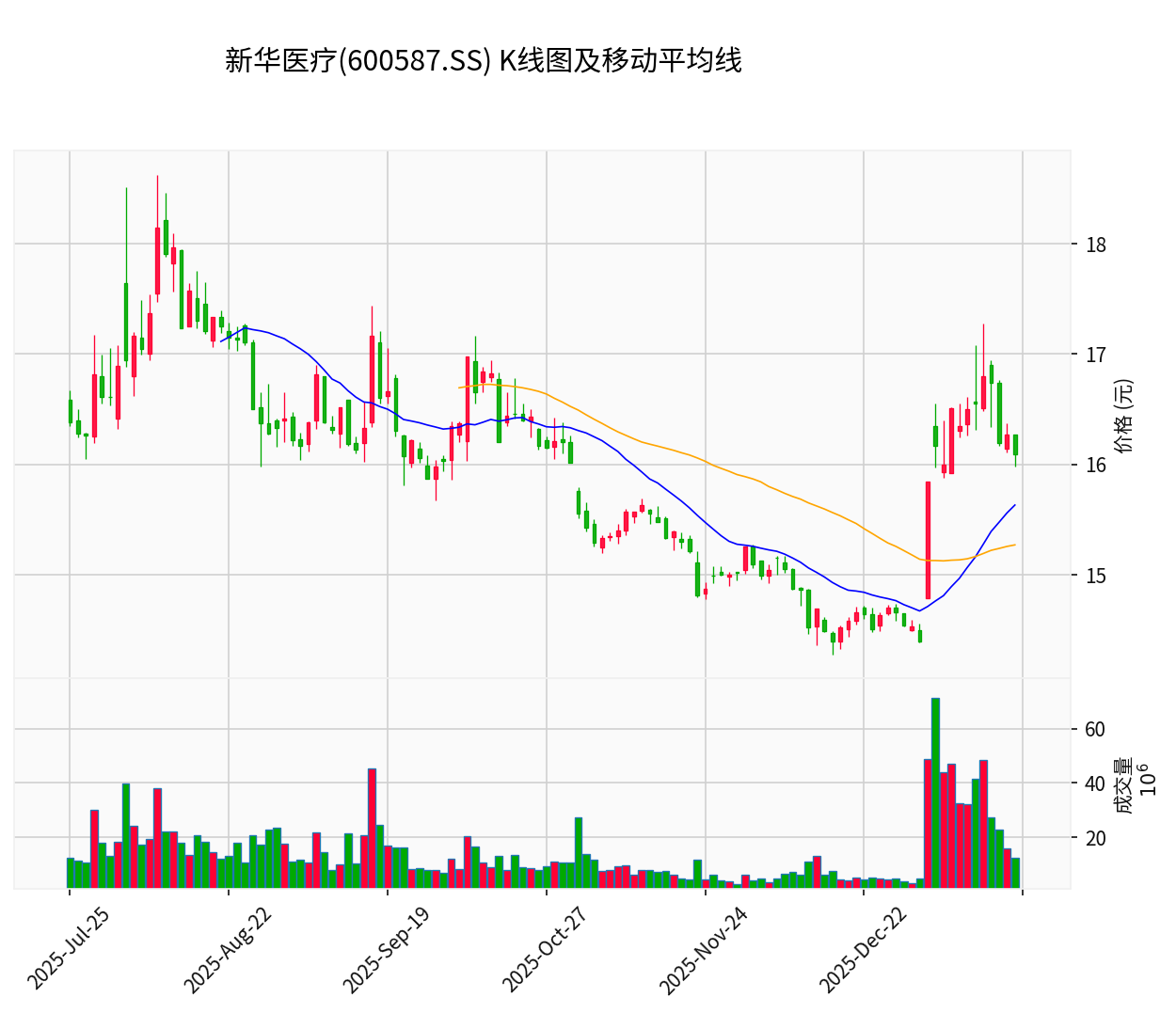

| 时间段 | 期初价格 | 期末价格 | 涨跌幅 | 日均成交量 |

|---|---|---|---|---|

| 2024年全年 | 19.62元 | 16.65元 | -15.14% |

792万股 |

| 2025年全年 | 16.20元 | 14.40元 | -11.11% |

978万股 |

| 事件 | 时间 | 股价表现 | 成交量变化 |

|---|---|---|---|

| 出售山东昌国医院 | 2025年Q1 | -0.80% | 正常水平 |

| 出售淄博新华医院 | 2025年8月 | -1.99% | 放大1964万股/日 |

| 预挂牌转让子公司 | 2025年12月 | -5.64% | 正常水平 |

| 指标 | 当前值 | 市场解读 |

|---|---|---|

| 当前价格 | 16.09元 | - |

| 20日均线 | 15.63元 | 短期均线之上 |

| 50日均线 | 15.27元 | 中期趋势偏弱 |

| 52周波动区间 | 14.28-18.62元 | 处于区间中下部 |

| 市盈率(TTM) | 18.83倍 | 医疗器械行业合理水平 |

新华医疗的资产出售并非孤例,而是A股上市公司**集体性"跨界办医大撤退"**的一部分[1][2]:

| 公司 | 出售标的 | 出售情况 |

|---|---|---|

| 永和智控 | 达州医科肿瘤医院等 | 1折挂牌仍无人问津 |

| 大东方 | 多家医疗子公司 | 1元象征价甩卖 |

| 华润三九 | 医疗服务资产 | 切割"有毒资产" |

| 益佰制药 | 医院股权 | 陆续退出 |

| 景峰医药 | 医疗服务资产 | 出售医院业务 |

- 回报周期长:医院属于长期投资,药企资金流不宽裕

- 政策变化:集采、招标、医疗反腐增加运营压力

- 监管趋严:民营医院监管加强,合规成本上升

- 业绩不及预期:多数医院持续亏损,拖累上市公司业绩[1][2]

| 影响维度 | 具体表现 |

|---|---|

| 收入端 | 医疗服务收入减少约8.34亿元,但占比仅8.3% |

| 成本端 | 减少医院运营亏损,提升整体毛利率 |

| 现金流 | 资产出售回收资金超1亿元 |

| 股价 | 短期承压,市场对资产处置持观望态度 |

| 影响维度 | 具体表现 |

|---|---|

| 战略聚焦 | 资源集中于医疗器械、制药装备核心业务 |

| 盈利能力 | 制造类产品收入占比提升,净利润率改善 |

| 估值重构 | 市场重新评估公司核心业务价值 |

| 竞争优势 | 聚焦主业有望巩固行业领先地位 |

- 主业竞争加剧:医疗器械集采压力持续

- 估值波动:资产处置期间股价可能波动

- 转型阵痛:业务结构调整需要时间消化

-

战略层面:出售医院资产是公司主动进行的战略收缩,符合"聚焦主业、优化资源配置"的整体战略

-

财务层面:

- 医疗服务板块收入持续下滑(2024年同比-9.51%),毛利率偏低(16.28%)

- 出售低效资产有助于改善整体盈利能力和现金流

- 2024年净利润同比增长5.75%,显示战略调整效果初显

-

市场层面:股价在资产处置期间表现疲软,但成交量放大表明市场关注度提升

-

行业层面:在"社会办医"退潮背景下,新华医疗的退出是顺应行业趋势的理性选择

[1] 财富号 - “新华医疗急售11家医院,1元甩卖、1折无人问” (https://caifuhao.eastmoney.com/news/20260120114606991919650)

[2] 搜狐 - “新华医疗急售11家医院:上市公司’办医潮’大溃败” (https://m.sohu.com/a/977949723_617205)

[0] 金灵AI金融数据库 - 新华医疗(600587.SS)实时行情与财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。