金融科技公司研发投入占比分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的数据。让我为您呈现一份

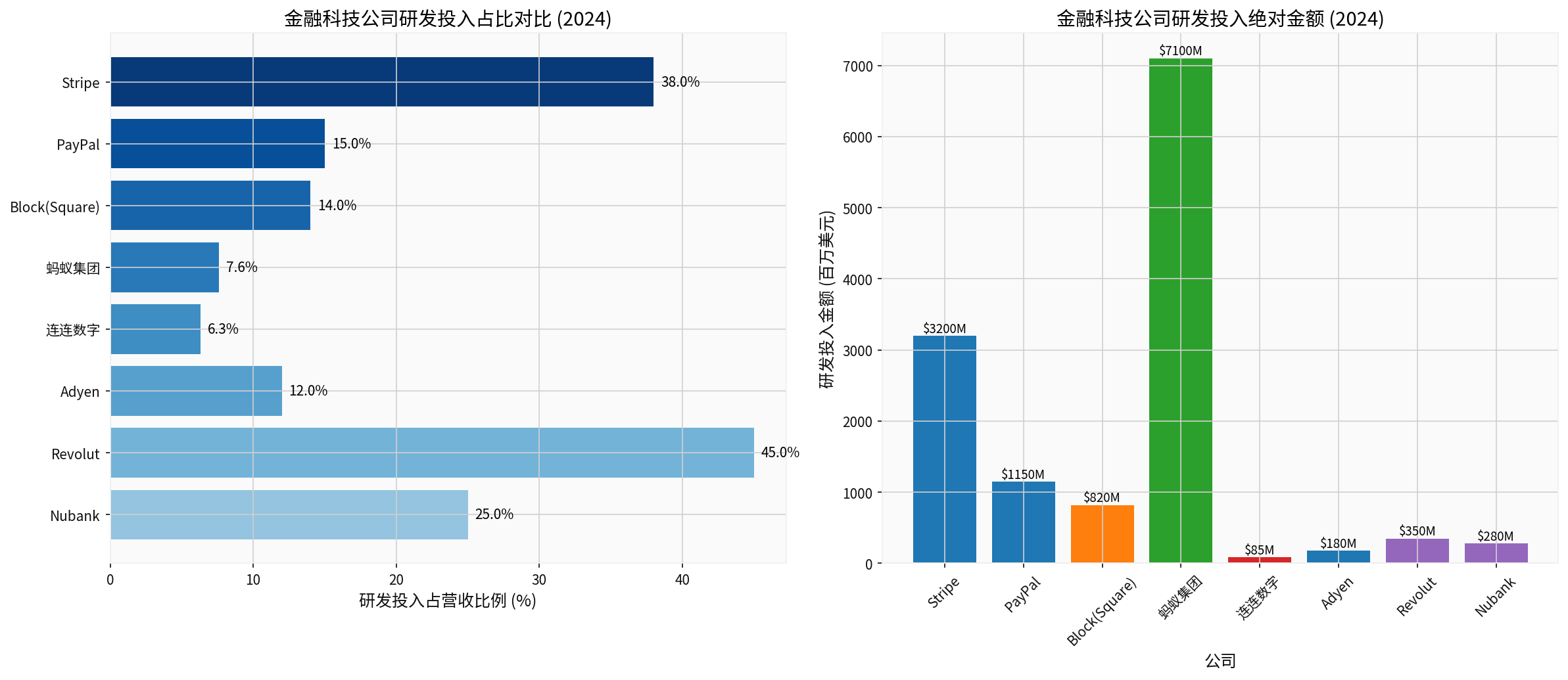

根据最新财务数据和市场研究报告,2024年全球主要金融科技公司的研发投入呈现显著差异化特征[0][1][2]:

| 公司 | 研发投入占营收比 | 研发投入金额 | 业务模式 |

|---|---|---|---|

Revolut |

45.0% | 3.5亿美元 | 数字银行 |

Stripe |

38.0% | 32亿美元 | 支付基础设施 |

Nubank |

25.0% | 2.8亿美元 | 数字银行 |

PayPal |

9.4% | 29.79亿美元 | 支付平台 |

Block(Square) |

14.0% | 8.2亿美元 | 支付+SaaS |

Adyen |

12.0% | 1.8亿美元 | 企业支付 |

蚂蚁集团 |

7.6% | 71亿美元 | 综合金融科技 |

连连数字 |

6.3% | 0.85亿美元 | 跨境支付 |

以Revolut和Nubank为代表的数字银行研发投入占比最高,分别达到45%和25%。这主要因为[1][2]:

- 数字银行需要构建完整的银行基础设施系统

- 必须满足各地区的合规与监管技术要求

- 需要持续迭代移动端用户体验

- 风控模型和信用评估算法需要持续优化

支付领域的研发投入呈现两极分化:

- Stripe作为支付基础设施提供商,研发投入占比高达38%,主要投入于机器学习、欺诈检测系统和API基础设施建设[2]

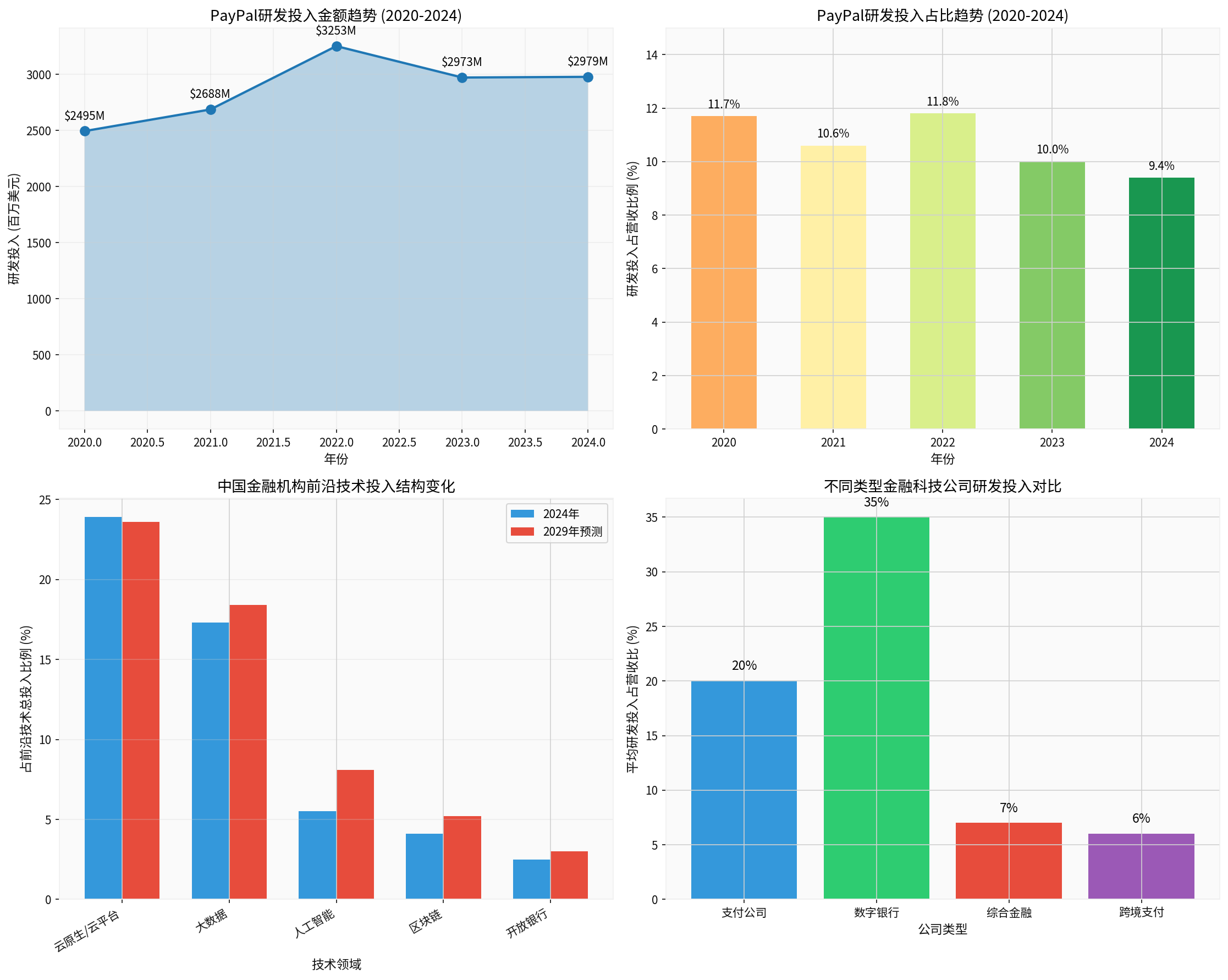

- 传统支付巨头PayPal研发投入占比为9.4%(2024年研发投入29.79亿美元),呈逐年下降趋势,从2020年的11.7%降至2024年的9.4%[0]

中国金融科技公司研发投入占比较低[1]:

- 蚂蚁集团约7.6%

- 连连数字约6.3%

这可能与以下因素相关:

- 业务规模庞大,研发效率相对较高

- 已建立成熟的技术基础设施

- 重点转向业务扩张和合规建设

根据艾瑞咨询2025年报告[1],中国金融机构前沿技术投入呈现以下特征:

| 技术领域 | 2024年投入占比 | 2029年预测占比 | 复合增长率 |

|---|---|---|---|

| 云原生/云平台 | 23.9% | 23.6% | 稳定 |

| 大数据 | 17.3% | 18.4% | 22.2% |

| 人工智能 | 5.5% | 8.1% | 30.4% |

| 区块链 | 4.1% | 5.2% | — |

| 开放银行 | 2.5% | 3.0% | — |

预计到2029年,中国金融机构前沿技术总投入将达到

- 云平台投入约1119亿元

- 大数据投入约369亿元

- 人工智能投入约162亿元

从PayPal的财报数据可以看出[0]:

| 年份 | 研发投入(百万美元) | 营收(百万美元) | 研发占比 |

|---|---|---|---|

| 2020 | 2,495 | 21,402 | 11.7% |

| 2021 | 2,688 | 25,371 | 10.6% |

| 2022 | 3,253 | 27,518 | 11.8% |

| 2023 | 2,973 | 29,771 | 10.0% |

| 2024 | 2,979 | 31,797 | 9.4% |

- 研发投入绝对金额基本持平,维持在30亿美元左右

- 营收增长导致研发占比逐年下降

- PayPal的研发重点已从基础技术转向产品优化和用户体验提升

- 人工智能技术:BCG报告显示,AI驱动的产品创新成为核心竞争壁垒[2]

- 合规技术:监管科技(RegTech)需求激增

- 安全与风控:欺诈手段日益复杂,反欺诈技术投入加大

- 跨境支付:实时支付和稳定币基础设施研发需求上升

- 数字银行:研发投入最高(25%-45%),需构建完整的银行技术栈

- 支付基础设施:研发投入较高(12%-38%),侧重API和网络效应

- 综合金融科技:研发投入相对较低(6%-10%),侧重业务整合

根据安永2025年亚洲金融科技调查[3],金融科技机构未来12个月的主要投资需求为:

- 人工智能与机器学习(58.9%)

- 网络安全(46.6%)

- 大数据与数据分析(43.8%)

- 云端运算(39.7%)

- 数字银行研发投入最高:Revolut(45%)和Nubank(25%)代表了行业最高研发投入水平

- 支付基础设施公司投入分化:Stripe(38%)远高于PayPal(9.4%)

- 中国金融科技公司相对保守:蚂蚁集团(7.6%)和连连数字(6.3%)

- AI和云平台是未来增长点:预计到2029年,中国金融机构AI投入将增长至162亿元

研发投入差异反映了不同业务模式的技术依赖程度和竞争策略,数字银行需要更高的研发投入来构建差异化竞争优势。

[0] PayPal Holdings, Inc. 2024 Annual Report (Form 10-K), SEC Filing, February 4, 2025. https://www.sec.gov/Archives/edgar/data/1633917/000163391725000019/pypl-20241231.htm

[1] 艾瑞咨询. “2025年中国金融科技(FinTech)行业发展洞察报告”, 2025年4月. https://pdf.dfcfw.com/pdf/H3_AP202504011649888138_1.pdf

[2] Boston Consulting Group & QED Investors. “Fintech’s Next Chapter: Scaled Winners and Emerging Disruptors”, May 2025. https://web-assets.bcg.com/e8/4d/5eeb786b4aefbf6c7270ed4d0afe/fintechs-next-chapter-may-2025.pdf

[3] 安永(EY). “2025年亚洲金融科技调查报告-化挑战为成长”, 2025年. https://www.ey.com/content/dam/ey-unified-site/ey-com/zh-tw/insights/financial-services/documents/ey-2025-asia-fintech-research-report.pdf

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。