天岳先进深度报告:SiC作为CoWoS核心材料的投资逻辑

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

天岳先进(股票代码:688234.SS/02631.HK)是

从行业地位来看,天岳先进在全球碳化硅衬底市场占据重要份额,近年来持续加大研发投入,在大尺寸衬底制备技术上保持领先优势。公司客户群体涵盖国内外主流功率半导体厂商和芯片制造企业,为其在AI芯片封装领域的布局奠定了客户基础。

从K线图可以清晰观察到,天岳先进近期呈现强劲的上涨趋势:

| 时间周期 | 涨跌幅 | 备注 |

|---|---|---|

| 5日 | +19.79% | 短期爆发 |

| 20日 | +27.06% | 趋势性上涨 |

| 1个月 | +32.10% | 加速上涨 |

| 3个月 | +52.35% | 中期强势 |

| 6个月 | +89.88% | 趋势性大牛 |

| 1年 | +102.18% | 翻倍行情 |

截至2026年1月20日,公司股价收于

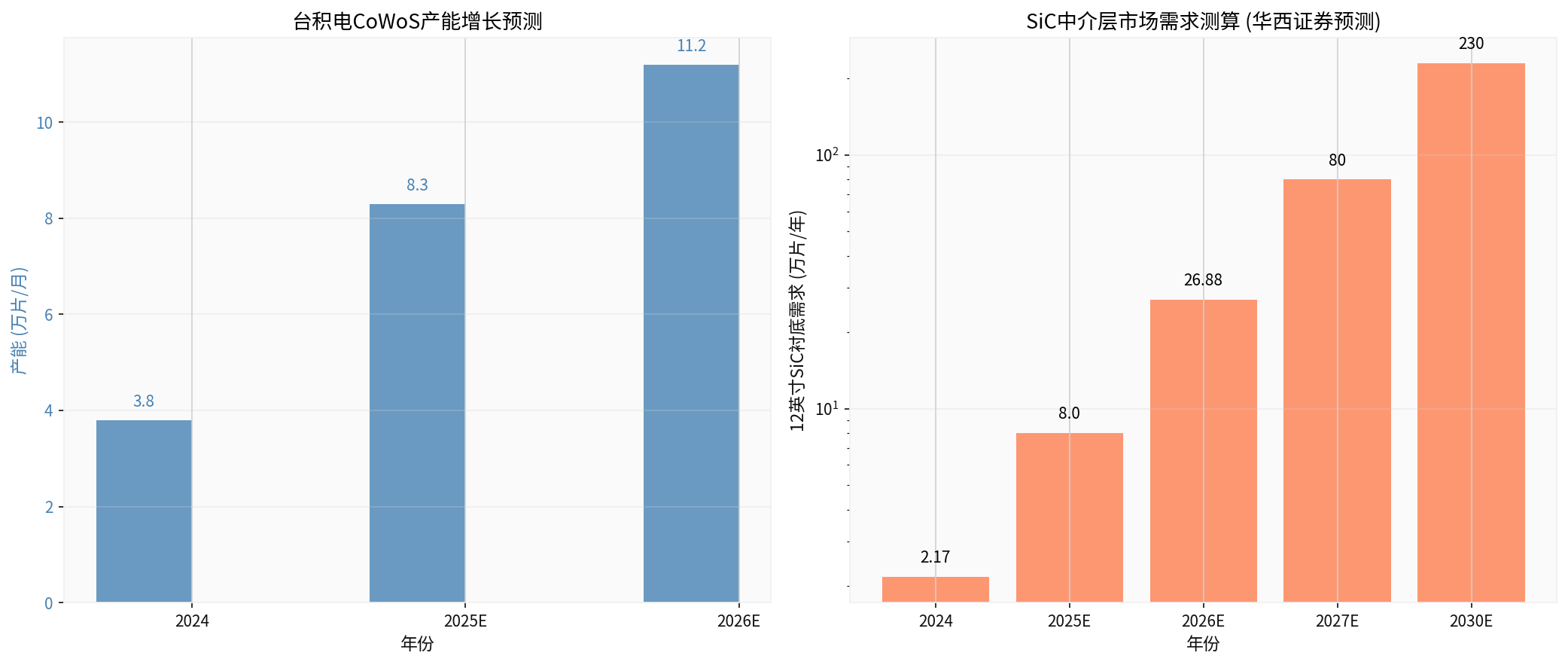

CoWoS(Chip on Wafer on Substrate)是台积电主导的先进2.5D封装技术,通过在芯片与基板之间加入中介层(Interposer),实现多芯片的高密度互连。随着AI算力芯片对性能需求的不断提升,CoWoS封装面临两大核心挑战[2][3]:

- 英伟达Blackwell Ultra B300 GPU功耗达到1400W

- 下一代Rubin Ultra功耗预计进一步攀升

- 传统硅中介层热导率(约150W/m·K)已无法满足散热需求

- 2024年硅中介层面积约50×50mm²(3倍光罩)

- 2027年预计扩大至81×81mm²(8倍光罩)

- 面积增加近两倍,对材料性能提出更高要求

碳化硅(SiC)相比传统硅材料具有显著的性能优势,使其成为CoWoS中介层的理想替代材料[1][2][3]:

| 性能指标 | 硅 (Si) | 碳化硅 (SiC) | 优势倍数 |

|---|---|---|---|

| 热导率 | 150 W/m·K | 490 W/m·K | 2-3倍 |

| 禁带宽度 | 1.1 eV | 3.2 eV | 3倍 |

| 击穿电场 | 0.3 MV/cm | 2.8 MV/cm | 9倍 |

| 深宽比通孔 | <17:1 | 109:1 |

6倍以上 |

-

卓越散热能力:SiC热导率是硅的2-3倍,可有效解决AI芯片的高功耗散热难题,同时有望缩小散热片尺寸,降低整体封装成本[3]。

-

更高深宽比通孔:美国杨百翰大学团队已实现350μm厚4H-SiC制备出深宽比高达109:1的通孔,而常规硅中介层通孔深宽比低于17:1[3]。这意味着:

- 可实现更密集的互连布局

- 缩短互连长度,提升芯片性能

- 缩小封装体积,2.5D封装效果接近3D封装

-

耐化学性好:SiC可通过湿法刻蚀制备高深宽比通孔,工艺兼容性优于其他材料。

- 2025年9月据中国台湾媒体报道,英伟达计划在新一代Rubin处理器的CoWoS封装中,将中介层材料由硅替换为碳化硅[1][2]

- 最晚2027年正式导入量产

- 第一代Rubin GPU仍采用硅中介层,但后续版本将全面切换

- 已联合日本DISCO等设备厂商研发SiC中介层制造技术[2][3]

- 2024年在欧洲开放创新平台(OIP)论坛上宣布:

- 2025-2026年推出5.5倍光罩CoWoS封装(1万mm²)

- 2027年推出7倍光罩CoWoS封装(1.44万mm²)

- 2025年Q4财报超预期,2026年资本开支指引大幅上调至520-560亿美元,创历史新高[1]

华西证券研报测算,如果CoWoS采用SiC替代硅中介层,市场需求将呈现爆发式增长[1][2]:

- CoWoS封装2028年后保持35%复合增长率

- SiC材料替换率最终达到70%

- 按单片12英寸晶圆产出5-21个中介层计算

- 2024年:约2.17万片12英寸SiC衬底/年

- 2026年:约26.88万片12英寸SiC衬底/年

- 2030年:超过230万片12英寸SiC衬底/年

- 等效约920万片6英寸,远超当前全球产能供给

- 等效约

- 2024年全球SiC衬底产能有限

- 2030年需求约为当前的10倍以上

- 市场供需缺口巨大,为国内企业带来显著增长机遇

| 指标 | 数值 | 评价 |

|---|---|---|

| 市盈率 (P/E) | 1425.23x | 极高,反映高增长预期 |

| 市净率 (P/B) | 7.15x | 适中 |

| P/S ratio | 29.45x | 较高 |

| ROE (净资产收益率) | 0.64% | 较低 |

| 净利润率 | 2.32% | 较低 |

| 流动比率 | 3.53 | 优秀 |

| 速动比率 | 2.81 | 优秀 |

| 债务风险 | 低 | 财务稳健[0] |

从财务分析结果来看,天岳先进当前盈利能力较弱,存在以下特点[0]:

-

保守型会计政策:公司采用保守的会计处理方式,高折旧/资本支出比率可能意味着未来业绩有改善空间

-

自由现金流为负:最新财年自由现金流为-5.02亿元,反映公司仍处于产能扩张和研发投入期

-

营收承压:2025年Q3营收3.18亿美元,低于市场预期的3.95亿美元,降幅19.41%

- 公司处于半导体材料国产替代的战略机遇期

- 当前亏损/低利润是战略性投入的结果

- 未来随着AI芯片需求放量,盈利改善空间巨大

- 赛道稀缺性:全球能提供12英寸SiC衬底的企业仅十余家,天岳先进具备先发优势

- 高增长预期:AI芯片封装带来的增量需求是传统市场规模的数倍

- 国产替代红利:中国SiC产业链在投资规模、生产成本、下游支持方面具备三大优势

- 机构看好:多家券商给予"买入"评级,华西证券将其列为SiC衬底受益标的

- 当前估值已充分反映部分乐观预期

- 业绩兑现需要时间,技术导入存在不确定性

- 需警惕预期落空导致的估值回调

| 分析维度 | 结论 |

|---|---|

| 趋势类型 | 上升趋势 |

| 趋势状态 | 待确认(突破后观察) |

| 买入信号日期 | 2026年1月16日 |

| 支撑位 | 98.05元 |

| 阻力位 | 114.94元 |

| 下一目标位 | 121.01元 |

| 趋势评分 | 7.5/10 [0] |

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无死叉 | 偏多 |

| KDJ | K:76.9, D:70.9, J:88.9 | 买入信号 |

| RSI (14) | 超买区域 | 风险警示 |

| Beta | 0.07 | 与大盘关联度极低 |

- RSI处于超买区域:短期存在回调风险

- 波动率较高:日波动标准差4.92%,属于高波动个股

- 需确认突破有效性:1月16日发出买入信号,但需后续K线确认

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 逻辑合理性 | ★★★★★ | SiC替代硅中介层的产业趋势明确 |

| 市场规模 | ★★★★★ | 增量市场是现有规模的10倍以上 |

| 公司竞争力 | ★★★★☆ | 全球少数具备12英寸SiC量产能力 |

| 估值合理性 | ★★☆☆☆ | 静态估值极高 |

| 短期风险 | ★★★☆☆ | 处于超买区域 |

- 股价短期涨幅较大(近20日涨27%)

- RSI处于超买区域

- 建议等待回调至支撑位(98元附近)再行布局

- 关注英伟达Rubin GPU进展和台积电CoWoS产能扩张

- 跟踪SiC中介层技术导入时间表

- 逢回调可逐步建仓

- SiC在AI芯片封装领域的市场空间巨大

- 公司具备先发优势和技术壁垒

- 国产替代+AI算力需求双轮驱动

| 风险类型 | 具体内容 | 风险等级 |

|---|---|---|

技术风险 |

SiC中介层技术推进不及预期,导入时间延迟 | 高 |

竞争风险 |

国内外竞争对手加速12英寸SiC研发,份额被侵蚀 | 中 |

地缘政治 |

中美科技摩擦可能影响芯片供应链合作 | 中 |

估值风险 |

当前估值已充分反映乐观预期,业绩不及预期则大幅回调 | 高 |

市场风险 |

AI芯片需求增速放缓,影响CoWoS扩产进度 | 中 |

天岳先进20cm涨停背后的投资逻辑

-

产业趋势明确:英伟达计划2027年在Rubin GPU中采用SiC中介层,台积电已联合设备商研发,技术路线清晰[1][2][3]

-

市场空间巨大:华西证券测算2030年需要超过230万片12英寸SiC衬底,是当前市场规模的10倍以上[1]

-

公司具备竞争力:天岳先进是全球少数能提供12英寸SiC衬底的企业,部分客户已进入英伟达供应链[1]

-

催化剂临近:台积电2025年Q4业绩超预期,2026年资本开支大幅上调至560亿美元,CoWoS产能扩张加速[1]

- 当前估值极高(P/E 1425x),股价已提前反应部分预期

- SiC中介层技术尚未大规模量产,订单落地存在不确定性

- 短期RSI处于超买区域,建议等待回调后择机布局

[1] 新浪财经 - “天岳先进午前涨逾16% 公司积极拓展碳化硅在新兴领域的应用” (https://finance.sina.com.cn/stock/hkstock/marketalerts/2026-01-16/doc-inhhnkez5660595.shtml)

[2] 智通财经 - “港股异动| 天岳先进(02631)涨超17% 台积电业绩超预期且指引积极” (https://cn.investing.com/news/stock-market-news/article-3168656)

[3] 电子工程专辑 - “英伟达采用12英寸SiC?又添一条新赛道” (https://www.eet-china.com/mp/a435577.html)

[4] 华西证券 - “半导体行业SiC深度(一):先进封装,英伟达、台积电未来的材料之选” (http://www.sdyanbao.com/detail/933023)

[0] 金灵AI金融数据库(公司概况、财务数据、技术分析、市场数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。