东鹏饮料(605499.SS)投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您提供一份系统全面的东鹏饮料投资分析报告:

东鹏饮料集团股份有限公司是中国功能饮料行业的龙头企业,核心产品"东鹏特饮"在消费者心智中占据重要地位。公司于2021年上市后,股价经历了显著上涨,五年累计涨幅超过400%[0]。截至2026年1月20日,公司市值约为1350亿元人民币,在A股食品饮料板块中位居前列。

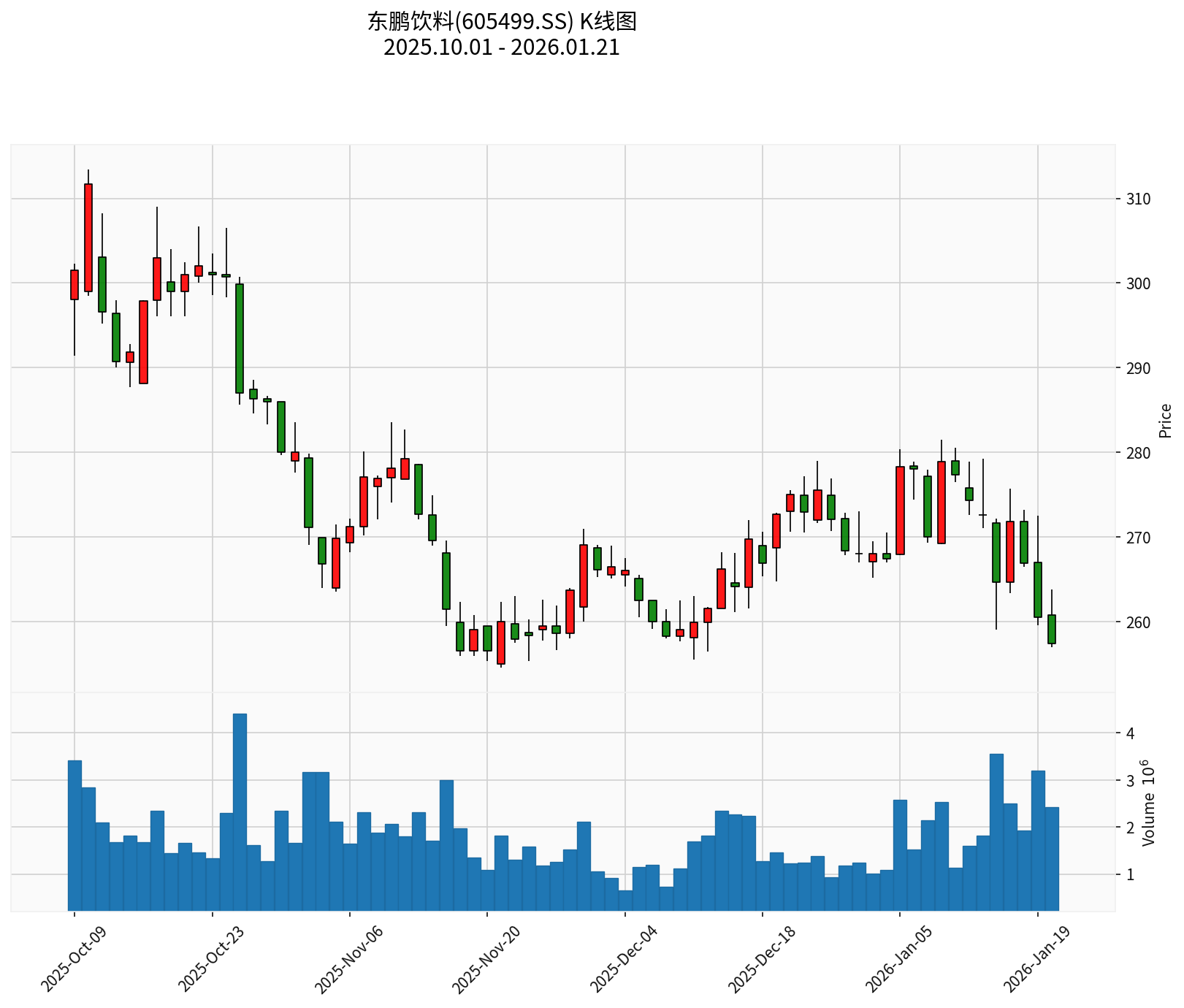

K线图显示:2025年10月至2026年1月期间,股价从298元下跌至257元,跌幅约13.66%,当前处于横盘整理阶段[0]

根据公司2026年1月13日发布的业绩预告[1][2]:

| 指标 | 2025年数值 | 同比变化 |

|---|---|---|

| 营业收入 | 207.6-211.2亿元 | +31.07%至+33.34% |

| 净利润 | 43.4-45.9亿元 | +30.46%至+37.97% |

| 年度营收 | 首次突破200亿元大关 | 历史性跨越 |

- "以动销指导经营"策略:公司持续推进全国化战略,通过精细化渠道管理加强运营能力

- 冰冻化建设:提高全品项产品曝光率,拉动终端动销

- 多品类发展:在巩固东鹏特饮基础上,积极培育新增长点[1][2]

- 终端覆盖:超过430万家终端网点

- 渠道深度:覆盖全国近100%地级市

- 数字化能力:从"一物一码"升级到"五码合一"技术体系,打通全链路数据[3]

| 产品品类 | 2025年前三季度收入占比 | 战略定位 |

|---|---|---|

| 东鹏特饮 | 主力产品 | 核心支柱 |

| 东鹏补水啦 | 16.91% | 第二增长曲线 |

| 东鹏大咖 | 持续放量 | 日常饮用市场 |

| 其他新品 | 逐步培育 | 潜在增长点 |

"东鹏补水啦"的成功验证了公司跨品类运营与平台化发展的成熟能力[2][3]。

截至2025年上半年,公司已在多地规划建设

- 产品已出口至全球30多个国家

- 在印尼、越南设立海外子公司

- 筹备中的印尼工厂将是供应链能力海外复制的关键一步[3]

| 指标 | 数值 | 行业对比 | 评价 |

|---|---|---|---|

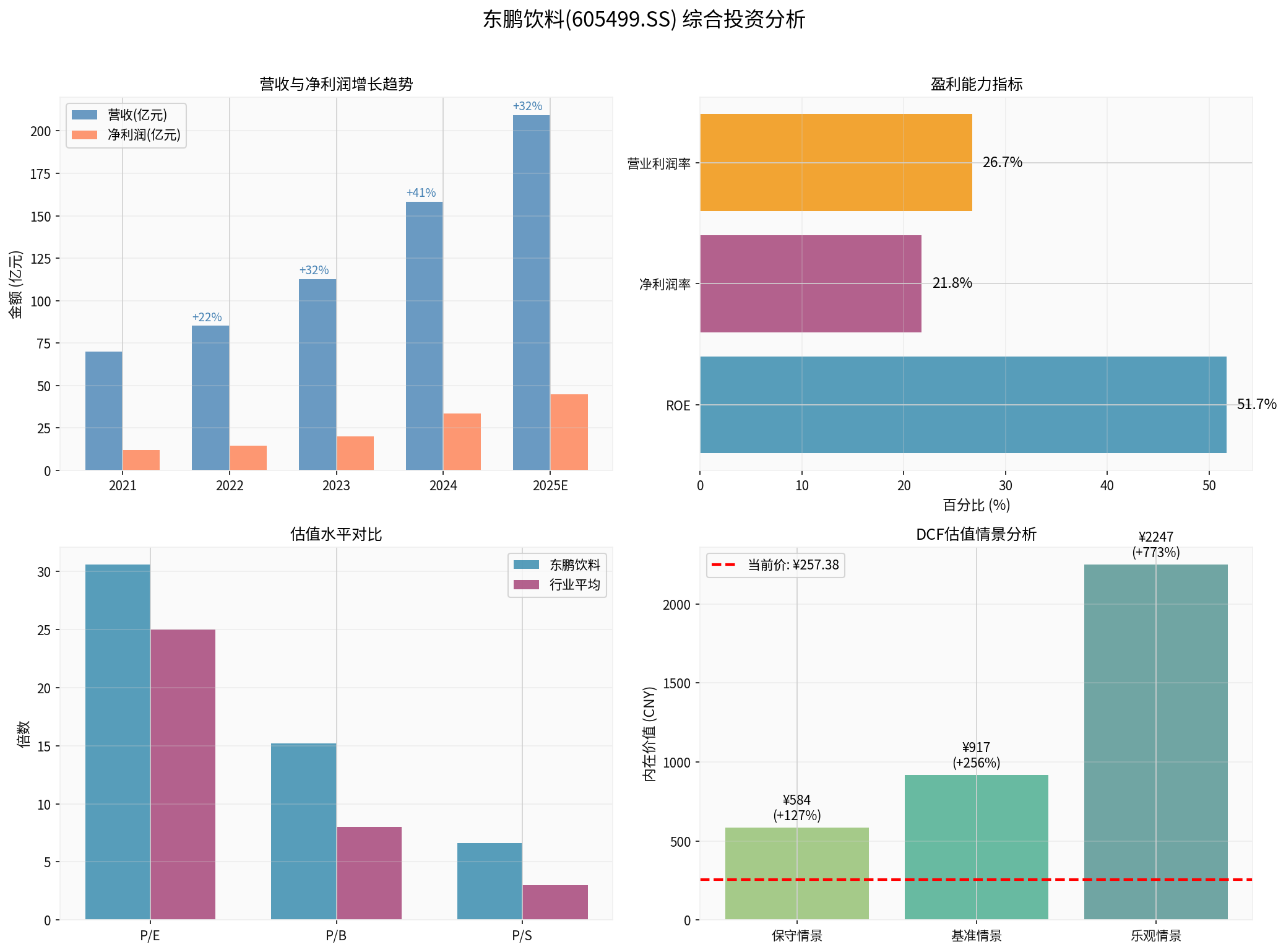

| 净资产收益率(ROE) | 51.71% |

消费行业平均约15% | 极其优秀 |

| 净利润率 | 21.77% |

快消品行业约10-15% | 高水平 |

| 营业利润率 | 26.72% |

行业优秀水平 | 运营效率强 |

| 市盈率(P/E) | 30.56x |

消费行业中等偏高 | 估值已反映高增长 |

- ROE连续保持50%以上水平,反映极强的股东回报能力[0]

- 净利润率稳居20%以上,体现出品牌溢价和成本控制能力

- 财务分析评级为"保守型",会计处理审慎[0]

基于专业DCF估值模型[0]:

| 情景 | 内在价值 | 相对当前股价涨幅 |

|---|---|---|

| 保守情景 | ¥584.21 | +127.0% |

| 基准情景 | ¥917.09 | +256.3% |

| 乐观情景 | ¥2,247.43 | +773.2% |

| 概率加权价值 | ¥1,249.58 | +385.5% |

| 参数 | 数值 |

|---|---|

| 收入CAGR (5年平均) | 33.7% |

| EBITDA Margin | 23.5% |

| WACC | 6.1% |

| Beta | 0.26 |

- 基准情景基于5年历史平均数据,内在价值约¥917元

- 当前股价¥257元对应约30倍P/E,已部分反映高增长预期

- DCF显示中长期仍有较大上行空间,但需业绩持续兑现[0]

| 指标 | 数值 |

|---|---|

| 当前价格 | ¥257.38 |

| 20日均线 | ¥270.90(压力位) |

| 50日均线 | ¥267.09 |

| 支撑位 | ¥253.45 |

| Beta | 0.26(与大盘关联度低) |

| 指标 | 状态 | 信号解读 |

|---|---|---|

| MACD | 无交叉 | 偏弱 |

| KDJ | K:22, D:37 | 死叉,偏弱 |

| RSI(14) | 超卖区域 | 可能存在反弹机会 |

| 趋势判断 | 横向整理 | 无明确方向 |

- 健康化趋势:电解质水、无糖茶等细分品类增速迅猛

- 场景化需求:从单一"提神抗疲劳"向"功能+"生态演进

- 新兴赛道崛起:中式养生水市场规模同比激增182%[2]

- 功能饮料市场东鹏特饮稳居行业前列

- 电解质水赛道竞争加剧,需持续投入营销资源

- 传统巨头(如红牛)仍占据高端市场[2]

| 维度 | 支撑因素 | 可持续性评估 |

|---|---|---|

渠道 |

430万终端+数字化五码合一 | 强 - 护城河深厚 |

产品 |

多品类矩阵(特饮+补水啦+咖啡等) | 较强 - 验证成功模式 |

品牌 |

功能饮料第一梯队心智 | 强 - 品牌壁垒高 |

产能 |

13大基地全国布局 | 强 - 供应链保障 |

战略 |

全国化+国际化+数字化 | 较强 - 执行力已验证 |

- 估值风险:当前P/E 30.56x已反映高增长预期,估值回调风险

- 流动性风险:流动比率0.84<1,存货周转是关键

- 竞争加剧:功能饮料和电解质水赛道竞争白热化

- 原材料成本:PET、白糖等包材成本波动影响毛利率

- 单一产品依赖:东鹏特饮仍贡献主要收入[0]

| 维度 | 评分 | 说明 |

|---|---|---|

| 成长性 | ★★★★☆ | 连续5年高增长,2025年增速31%+ |

| 盈利能力 | ★★★★★ | ROE 51.71%,极其优秀 |

| 估值合理性 | ★★★☆☆ | P/E 30.56x偏高,需业绩兑现 |

| 战略执行力 | ★★★★★ | 全国化+多品类+国际化路径清晰 |

| 技术面 | ★★★☆☆ | 短期偏弱,横盘整理 |

- 可在**¥250以下分批建仓**

- 享受公司成长红利,目标价参考DCF基准情景¥917元

- 需有3-5年投资耐心,跟踪业绩兑现情况

- 等待技术面企稳回升信号

- 关注¥253.45支撑位有效性

- 阻力位¥270.90附近可考虑减仓

- 估值回调风险(当前P/E高于历史中枢)

- 业绩不及预期风险

- 消费环境变化风险

东鹏饮料的"点金术"——

- 基本面优秀:ROE 51.71%、净利润率21.77%等指标行业领先

- 增长可见度高:渠道网络、产品矩阵、产能布局已形成正向循环

- 估值需业绩支撑:当前价格已反映部分高增长预期,需持续跟踪业绩兑现

- 长期价值可期:DCF估值显示较大上行空间,但需3-5年实现

[0] 金灵AI券商API数据 - 东鹏饮料(605499.SS)市场数据、财务分析、技术分析、DCF估值

[1] 财联社 - “东鹏饮料:2025年净利同比预增30.46%-37.97%” (https://www.cls.cn/detail/2256290)

[2] 新浪财经 - “东鹏饮料2025年度业绩超预期,全国化与多品类战略驱动营收破200亿元” (https://finance.sina.com.cn/stock/relnews/cn/2026-01-14/doc-inhhhnwt4046902.shtml)

[3] 中华网 - “东鹏饮料2025年业绩预增超30%,'东方大鹏’飞跃正当时!” (https://hea.china.com/articles/20260115/202601151797605.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。