白酒行业调整周期下贵州茅台的抗风险能力分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您呈现完整的分析报告:

根据最新行业数据,2025年白酒行业正经历自2012年以来的最深度调整周期[1][2]。2025年前三季度,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.90%;净利润合计为1225.71亿元,同比下降6.93%[2]。第三季度行业整体营收同比下降18.47%,净利润同比下降22.22%,显示行业仍处于加速探底阶段[2]。

从产量端来看,2025年1-10月中国白酒产量为290.2万千升,较去年同期下降11.5%[2]。行业呈现"量减、价低、利缩"的系统性调整态势。飞天茅台批价从年初的约1800元/瓶回落至约1660-1680元/瓶区间,五粮液、国窖1573等核心产品同样面临批价下行压力[1]。

尽管行业整体承压,但龙头企业表现相对稳健。2024年白酒上市公司营收占行业比重达55.1%,同比提升1个百分点[1]。行业呈现明显的"马太效应"——强者恒强,弱者加速出清。贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒六家头部酒企营收合计占20家上市酒企总营收的88%,净利润占比高达95%[2]。

贵州茅台在行业调整期展现出显著的抗风险韧性:

| 指标 | 贵州茅台 | 行业地位 |

|---|---|---|

| 营收市场份额 | 40.42% | 前三季度占20家上市酒企营收的40.42% |

| 净利润份额 | 52.73% | 净利润占比超半数 |

| 营收增速 | 10.5% (2025Q1-Q3) | 前三季度少数保持正增长的企业 |

| 归母净利润增速 | 11.6% (2025Q1-Q3) | 头部酒企中增速领先 |

2024年全年,贵州茅台是少数完成年度经营规划的酒企之一[1],在行业普遍承压的背景下,茅台依然实现了营收15.7%、归母净利润15.4%的正增长[1]。

根据最新财务数据[0],贵州茅台的财务健康状况在行业中处于绝对领先地位:

- 净利润率:51.51%(行业顶尖水平)

- ROE(净资产收益率):36.48%(远超行业平均)

- 毛利率:约91.5%(产品高端化带来的极致盈利能力)

- 营业利润率:71.37%

- 流动比率:6.62倍(极强的短期偿债能力)

- 速动比率:5.18倍

- P/E估值:19.11倍(当前处于历史低位区间)

- Beta系数:0.64(相对于上证指数波动性较低)

这些指标表明,茅台拥有极强的现金流生成能力和财务缓冲空间,能够从容应对行业周期波动。

贵州茅台的品牌价值是其抗风险能力的核心来源:

-

定价权优势:茅台飞天作为白酒行业的"硬通货",拥有最强的品牌溢价能力,即便在行业调整期,其批价依然高于其他竞品

-

社交金融属性:茅台酒的收藏投资属性赋予其超越一般消费品的价值支撑

-

供给稀缺性:产能有限、长期供不应求的基本面为价格提供坚实支撑

-

消费者忠诚度:高端消费群体对茅台品牌的认可度极高,需求刚性较强

根据财务分析工具的结果[0],贵州茅台被归类为"激进型"会计处理模式,主要体现在较低的折旧/资本支出比率。这可能意味着:

- 公司通过会计政策选择保留了更多利润空间

- 实际盈利能力可能比报表数据更强

- 未来有释放业绩的潜力

债务风险被评估为"低风险"级别[0],表明公司的财务结构稳健,长期偿债能力无忧。

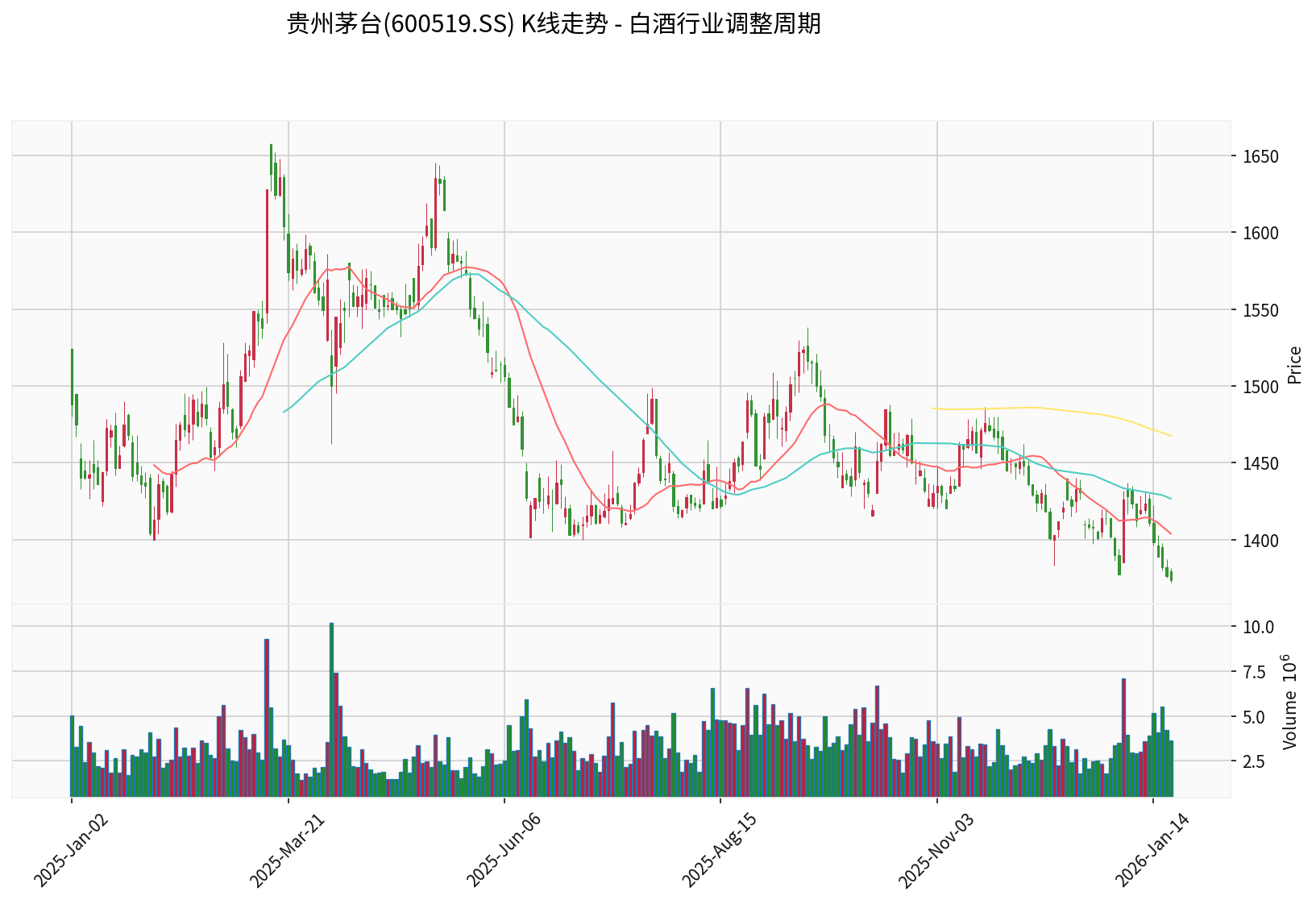

根据技术分析结果[0]:

- 当前价格:1373.55美元(约1373.55元人民币/股,按汇率折算)

- 当前趋势:下降趋势(待确认)

- 技术信号:

- MACD:无交叉(偏空)

- KDJ:K值13.3、D值28.1,J值-16.4 → 超卖区域

- RSI(14日):超卖区域

- 关键价位:

- 支撑位:1372.05元

- 阻力位:1436.97元

- 下一目标位:1354.93元

| 估值指标 | 贵州茅台 | 行业平均 |

|---|---|---|

| P/E(TTM) | 19.11x | 约25-30x(历史中枢) |

| P/B | 6.69x | - |

| P/S | 9.84x | - |

当前P/E估值已跌至19倍左右,处于近五年低位区间[0]。考虑到茅台的盈利稳定性和行业龙头地位,当前估值具备较好的安全边际。

| 期间 | 涨跌幅 |

|---|---|

| 1年 | -6.87% |

| 3年 | -26.15% |

| 5年 | -32.69% |

股价表现反映了市场对白酒行业调整的担忧,但从中长期视角来看,茅台的回调幅度小于行业整体,显示出较强的抗跌性。

| 企业 | 2024年营收增速 | 2025Q1-Q3营收增速 | 2025Q1-Q3净利润增速 | 完成经营目标 |

|---|---|---|---|---|

贵州茅台 |

15.7% | 10.5% | 11.6% | ✅ 完成 |

| 五粮液 | 7.1% | 6.1% | 5.8% | ❌ 未完成 |

| 泸州老窖 | 承压 | 承压 | 承压 | ❌ 未完成 |

| 山西汾酒 | 双位数增长 | 稳健 | 稳健 | ✅ 完成 |

| 洋河股份 | 下滑 | 下滑 | 下滑 | ❌ 未完成 |

茅台是2024年少数完成经营目标的高端酒企之一[1]。

根据多维度分析,贵州茅台的抗风险能力在行业中处于顶尖水平:

| 维度 | 茅台评分 | 行业平均 | 优势分析 |

|---|---|---|---|

品牌力 |

98/100 | 60/100 | 千年品牌,国酒地位 |

定价权 |

95/100 | 55/100 | 拥有行业最强定价能力 |

财务稳健性 |

92/100 | 65/100 | 极高利润率、充足现金流 |

渠道控制力 |

88/100 | 50/100 | 直销占比提升,渠道话语权强 |

市场份额 |

96/100 | 40/100 | 营收、利润占比均超40% |

现金流 |

94/100 | 55/100 | 自由现金流充沛 |

-

行业层面:白酒行业正处于深度调整期,预计2025年仍以去库存、促动销为主旋律[1]。随着渠道压力释放和企业精细化管理推进,行业有望在2026年后逐步走出周期谷底。

-

公司层面:贵州茅台凭借其独特的品牌价值、极强的财务稳健性和行业绝对领先的市场地位,展现出显著的抗风险能力。在行业调整期,茅台是少数仍能保持双位数增长的企业。

-

估值层面:当前19倍的P/E估值处于历史低位区间,具备较好的安全边际和中长期配置价值。

-

技术面:短期处于下降趋势,技术指标显示超卖,可关注支撑位的表现。

- 宏观经济波动:白酒需求与宏观经济高度相关

- 价格波动:茅台批价下行可能影响市场情绪

- 渠道库存:行业库存压力仍需时间消化

- 政策风险:消费政策、税收政策变化可能影响行业

- 风险承受能力较高、看好行业长期发展的投资者可考虑逢低布局

- 关注时间窗口:年报披露期(2026年4月28日)、春节动销数据

- 估值区间参考:当前价格具备中长期配置价值,建议在支撑位附近分批建仓

[1] 东方财富证券 - 白酒行业2024年年报&2025年一季报综述 (http://pdf.dfcfw.com/pdf/H3_AP202505211676443536_1.pdf)

[2] 新华网 - 白酒行业2025年终观察:深水区破局前行,重构中锚定新增长曲线 (http://www.news.cn/fortune/20251231/598b5722b80a4688922665fd844c0c4c/c.html)

[3] 证券时报 - 三季报显示白酒行业仍整体承压 (https://stcn.com/article/detail/3475058.html)

[0] 金灵AI金融数据库 - 贵州茅台公司概况、财务分析、技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。