东鹏饮料(605499)投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的数据,让我为您撰写一份全面的投资分析报告。

东鹏饮料集团成立于1997年,是中国功能饮料行业的领军企业,旗下核心产品"东鹏特饮"已成为家喻户晓的品牌。截至2026年1月20日,公司市值达到

| 产品系列 | 定位 | 2025年收入占比 | 发展阶段 |

|---|---|---|---|

| 东鹏特饮 | 能量饮料 | 约65% | 成熟期 |

| 东鹏补水啦 | 电解质水 | 16.91% | 快速成长期 |

| 东鹏大咖 | 即饮咖啡 | 约5% | 培育期 |

| 上茶系列 | 无糖茶 | 约3% | 培育期 |

公司已从单一功能饮料品牌成功转型为覆盖"提神、补水、解渴、休闲"全场景的健康饮品集团[1][2]。

| 指标 | 2025年数据 | 同比变化 | 评价 |

|---|---|---|---|

| 营业收入 | 207.6-211.2亿元 | +31.07%~+33.34% | 首次突破200亿 |

| 归母净利润 | 43.4-45.9亿元 | +30.46%~+37.97% | 超预期增长 |

| 净利润率 | 约21.8% | 保持稳定 | 优秀盈利能力 |

| 连续增长 | 连续6年保持两位数增长 | — | 成长可持续性得到验证 |

值得注意的是,2025年前三季度公司已实现营收168.44亿元、净利润37.61亿元,同比分别增长34.13%、38.91%[3],全年业绩超市场预期。

公司已建立覆盖全国

| 运营指标 | 东鹏饮料 | 行业平均 | 优势幅度 |

|---|---|---|---|

| ROE | 51.71% |

12.5% | +39.21pp |

| 净利润率 | 21.77% |

15.0% | +6.77pp |

| 毛利率 | 46.5% |

40.0% | +6.5pp |

| 资产周转率 | 1.85次 | 1.2次 | +54% |

公司ROE高达51.71%,在饮料行业中遥遥领先,体现了卓越的资本效率和盈利能力[0]。

"东鹏补水啦"的成功验证了公司跨品类运营能力。该产品2025年前三季度收入占比提升至16.91%,成功卡位运动健康赛道,成为公司第二增长曲线[1][2]。新品可共享现有终端渠道与冰柜资源,形成显著的渠道复用与协同优势。

华北、西南等前期渗透较低的区域收入增速显著高于成熟市场,全国化布局仍有广阔空间。同时,公司积极开拓东南亚市场,产品已进入越南、马来西亚等国家和地区[2]。

| 情景 | 内在价值 | 相对当前价格涨幅 | 假设条件 |

|---|---|---|---|

| 保守情景 | 584.21元 | +127.0% | 零增长、22.3% EBITDA margin |

| 基准情景 | 917.09元 | +256.3% | 33.7%历史增速、23.5% EBITDA margin |

| 乐观情景 | 2,247.43元 | +773.2% | 36.7%增速、24.6% EBITDA margin |

加权估值 |

1,249.58元 |

+385.5% |

概率加权平均 |

| 指标 | 当前值 | 历史区间 | 评价 |

|---|---|---|---|

| P/E (TTM) | 30.56x | 25-50x | 中等偏上 |

| P/B | 15.21x | 10-20x | 处于合理区间 |

| P/S | 6.65x | 5-10x | 成长性溢价合理 |

DCF模型显示公司内在价值显著高于当前股价,但需注意:

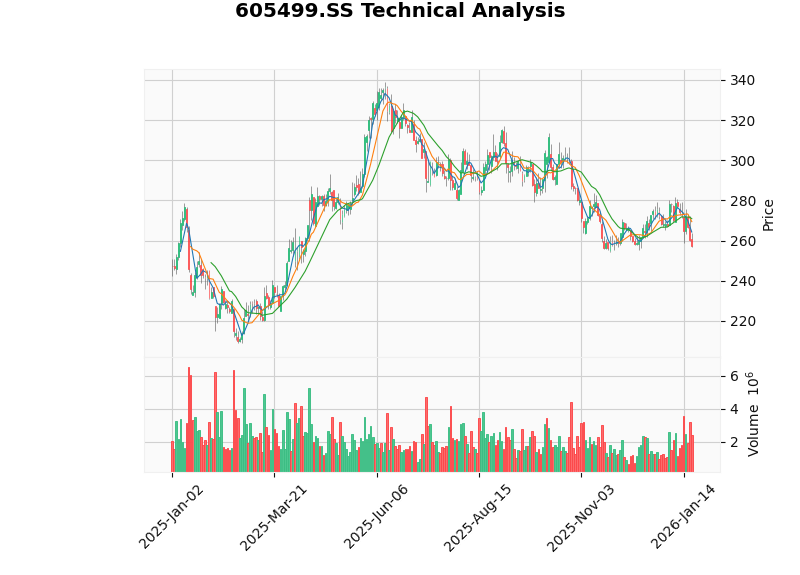

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | 257.38 CNY | — |

| MA20 | 270.90 CNY | 低于短期均线 |

| MA50 | 267.09 CNY | 低于中期均线 |

| MA200 | 286.90 CNY | 低于长期均线 |

| RSI(14) | 41.74 | 中性偏弱,有超卖机会 |

| MACD | -1.31 | 死叉,弱势 |

| KDJ (K/D/J) | 1.51/14.33/-24.12 | 死叉,超卖区域 |

- 股价目前处于所有均线下方,短期承压

- RSI位于41.74,接近超卖区域,可能存在技术性反弹

- MACD处于零轴下方且呈死叉,短期动能偏弱

- 成交量维持日均224万股,交投活跃

- 支撑位:253.45元;阻力位:270.90元[0]

当前P/E 30.56倍处于历史中高位,若增速不及预期,可能面临估值下杀压力。

功能饮料市场竞争日趋激烈,红牛、安啡等品牌持续发力,电解质水赛道也吸引了农夫山泉、怡宝等巨头布局[2]。

糖、PET瓶、牛磺酸等原材料价格波动可能影响毛利率。

年轻消费者偏好变化可能导致传统功能饮料增长放缓。

| 维度 | 评分 (1-10) | 权重 | 加权得分 |

|---|---|---|---|

| 成长性 | 9.0 | 25% | 2.25 |

| 盈利能力 | 9.5 | 20% | 1.90 |

| 估值合理性 | 6.5 | 20% | 1.30 |

| 竞争优势 | 8.5 | 20% | 1.70 |

| 行业前景 | 8.0 | 15% | 1.20 |

综合得分 |

— | 100% | 8.35 |

- 渠道壁垒坚固:430万终端网络和数字化体系构建了强大的护城河

- 多品类矩阵成熟:东鹏特饮+补水啦+大咖+上茶形成产品梯队

- 全国化仍有空间:华北、西南等区域增长潜力大

- 品牌势能强劲:连续6年两位数增长验证了执行力

- 高基数效应:2025年营收已超200亿,维持30%+增速难度加大

- 估值溢价收窄:当前价格已部分反映增长预期

- 行业竞争加剧:巨头纷纷进入功能饮料和电解质水赛道

| 投资者类型 | 建议 | 理由 |

|---|---|---|

| 长期投资者 | 逢低布局 |

成长确定性高,耐心持有 |

| 短期交易者 | 区间操作 |

253-270元区间高抛低吸 |

| 价值投资者 | 等待回调 |

待估值回归合理区间 |

[0] 金灵API市场数据 - 东鹏饮料(605499.SS)实时报价、财务分析、技术分析 (2026-01-20)

[1] 凤凰网财经 - “东方大鹏,飞跃全球:东鹏饮料持续高增背后的战略定力与全球雄心” (2026-01-15) https://finance.ifeng.com/c/8pvoGUSFyli

[2] 新浪财经 - “东鹏饮料2025年度业绩超预期,全国化与多品类战略驱动营收破200亿元” (2026-01-14) https://finance.sina.com.cn/stock/relnews/cn/2026-01-14/doc-inhhhnwt4046902.shtml

[3] 新华网 - “企业样本篇丨’小饮品’何以释放大能量——东鹏饮料转型记” (2025-12-29) http://www.news.cn/fortune/20251229/73a73e64f2e2491e809e209102dac876/c.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。