强生(JNJ)第四季度业绩超预期及2026年指引分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深度分析,现在为您提供完整的投资研究报告。

强生于2026年1月21日发布的第四季度财报显示[1][2]:

| 指标 | 实际值 | 市场预估 | 超预期幅度 |

|---|---|---|---|

| 季度销售额 | $245.6亿 |

$241.5亿 | +1.7% |

| 调整后每股收益 | $2.46 |

$2.44 | +0.8% |

| 创新药物业务 | $157.6亿 | $153.7亿 | +2.5% |

| 医疗器械业务 | $88.0亿 | - | +7.5% YoY |

- Darzalex(血癌疗法)销售强劲,成为核心增长引擎[1]

- Tremfya(银屑病/克罗恩病药物)持续放量

- CARVYKTI(CAR-T细胞疗法)和RYBREVANT(肺癌组合疗法)表现突出

- 医疗器械业务受益于择期手术量恢复正常,电生理产品和Abiomed心脏设备引领增长

| 指标 | 公司指引 | 市场预估 | 超出预期 |

|---|---|---|---|

| 销售额 | $995亿-$1005亿 | $989亿 | +0.6%-1.6% |

| 报告销售额 | $1000亿-$1010亿 | $988.8亿 | +1.1%-2.1% |

| 调整后EPS | $11.43-$11.63 | $11.45 | 持平至+1.6% |

CFO Joseph Wolk在采访中表示,即使计入与特朗普政府药品定价协议带来的"数亿美元"影响,公司仍能"大幅超出市场预期",显示出管理层对业务增长的强烈信心[1]。

| 指标 | 数值 | 行业地位 |

|---|---|---|

| 市值 | $5257.3亿 | 大型制药龙头 |

| P/E (TTM) | 21.10x | 行业平均水平 |

| ROE | 32.69% |

高于行业平均 |

| 净利润率 | 27.26% |

领先行业 |

| 股息率 | 2.9% |

医疗健康最高之一 |

| Beta | 0.33 |

极低波动性 |

- 收入年复合增长率(CAGR 2020-2024):4.92%,稳健可持续[0]

- ROE从2020年的24.8%提升至2024年的32.69%,资本效率持续改善

- 营业利润率从23.1%提升至26.5%,运营效率显著改善

- 自由现金流稳定在$170-$200亿区间,支撑分红和股票回购

| 场景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $214.32 | -1.8% |

基准情景 |

$321.79 |

+47.5% |

| 乐观情景 | $701.15 | +221.3% |

概率加权估值 |

$412.42 |

+89.0% |

DCF分析显示,当前股价$218.21存在显著的上行空间。保守情景显示估值已接近当前价格,但基准情景和概率加权估值均显示约50%-90%的上涨潜力[0]。

强生的超预期业绩验证了医疗健康行业的几个核心增长逻辑:

- Darzalex和Tremfya的强劲增长表明肿瘤和自身免疫疾病治疗需求具有高度刚性[1]

- 即使在经济下行周期,患者对创新疗法的支付意愿不减

- 投资启示:优先配置在肿瘤/免疫学领域有强势管线的制药公司

- Q4医疗器械销售增长7.5%,创近年来新高[2]

- 择期手术量恢复正常,积压需求持续释放

- 电生理、瓣膜置换、机器人手术等创新领域渗透率提升

- 投资启示:医疗器械板块估值修复空间较大,关注创新驱动型企业

- 剔除Stelara专利到期影响后,产品组合增长达14-15%[1]

- 证明新产品上市速度超过专利到期损失是制药公司长期增长的关键

- 投资启示:评估制药公司时,需重点关注未来3年管线里程碑和新品上市计划

| 风险因素 | 状态 | 影响 |

|---|---|---|

| 药品定价协议 | 已达成 | 计入指引,"数亿美元"影响已消化 |

| 关税风险 | 已豁免 | 16家药企获关税豁免 |

| 专利悬崖 | 部分消化 | 新产品管线弥补损失 |

强生Beta值仅为

| 细分领域 | 增长前景 | 风险水平 | 建议配置 | 关注标的 |

|---|---|---|---|---|

大型制药 |

中单位数 | 中 | 超配 |

JNJ, ABBV, MRK |

医疗器械 |

中高单位数 | 中 | 超配 |

SYK, MDT, ISRG |

| 生物科技 | 高双位数 | 高 | 标配 | ARVN, GILD |

| 医疗保险 | 低单位数 | 中 | 低配 | UNH, HUM |

| 医疗服务 | 中单位数 | 中 | 标配 | HCA, UHS |

| 公司 | P/E | 5年收入增长 | 净利润率 | ROE | 股息率 |

|---|---|---|---|---|---|

JNJ (强生) |

21.1 | 5.2% | 27.3% |

32.7% |

2.9% |

| UNH (联合健康) | 21.5 | 12.8% | 6.8% | 26.5% | 1.4% |

| PFE (辉瑞) | 25.3 | 3.1% | 18.2% | 32.1% | 5.8% |

| ABBV (艾伯维) | 14.8 | 8.5% | 22.5% | 145.2% |

3.5% |

| MRK (默克) | 22.1 | 4.2% | 30.1% | 45.8% | 2.5% |

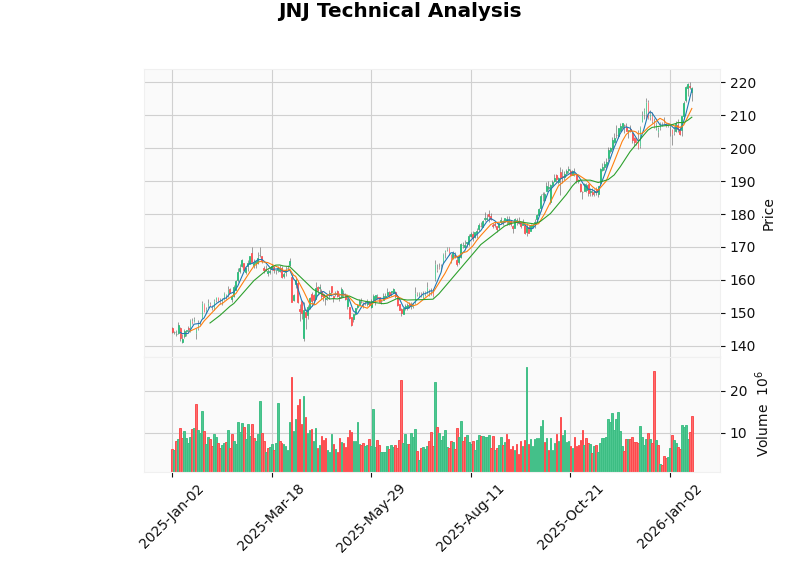

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $218.21 | - |

| 20日均线 | $220.03 | 略低于均线 |

| 50日均线 | - | - |

| 支撑位 | $209.44 | 中期支撑较强 |

| 阻力位 | $220.03 | 短期压力位 |

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:89.1, D:83.4 | 超买区域 |

| RSI | 超买风险 | 短期回调可能 |

-

强生第四季度业绩超预期验证了医疗健康行业的增长韧性,肿瘤、免疫学和医疗器械业务均表现强劲

-

2026年业绩指引超出市场预期(+1.1%-2.1%),即使计入药品定价协议影响仍保持增长信心

-

估值具有吸引力:当前P/E 21.1x处于历史合理区间,DCF概率加权估值显示约90%上行空间

-

防御性突出:Beta仅0.33,股息率2.9%,适合作为医疗健康板块的核心配置

| 维度 | 评级 |

|---|---|

基本面 |

★★★★★ 强劲 |

估值 |

★★★★☆ 合理偏低 |

技术面 |

★★★☆☆ 短期盘整 |

行业前景 |

★★★★★ 乐观 |

综合评级 |

增持 (Overweight) |

- Stelara专利到期的持续影响可能大于预期

- 药品定价政策的不确定性仍然存在

- 利率上行可能对高估值生物科技股造成压力

- 宏观经济衰退可能影响择期手术需求

[1] Reuters - “Johnson & Johnson forecasts 2026 profit above Wall Street estimates” (https://ca.finance.yahoo.com/news/johnson-johnson-forecasts-2026-profit-112243675.html)

[2] Johnson & Johnson Official - “Johnson & Johnson reports Q4 and Full-Year 2025 results” (https://www.jnj.com/media-center/press-releases/johnson-johnson-reports-q4-and-full-year-2025-results)

[0] 金灵AI金融数据库(实时市场数据、财务分析、技术分析、DCF估值)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。