BankUnited财报超预期:区域银行股投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的全面数据,我将为您提供BankUnited财报超预期对区域银行股投资价值的深度分析。

BankUnited于2026年1月21日盘前公布了2024年第四季度财报(实际为FY2025 Q4),根据最新数据显示[0]:

| 核心指标 | 实际值 | 市场预期 | 超预期幅度 |

|---|---|---|---|

| 每股收益(EPS) | $0.95 | $0.88 | +7.47% |

| 收入 | $5.20亿 | $2.80亿 | +85.46% |

| 报告日期 | 季度 | EPS | 收入(百万美元) | 盈利惊喜 |

|---|---|---|---|---|

| 2025-10-22 | Q3 FY2025 | $0.95 | $519.66 | +7.47% |

| 2025-07-23 | Q2 FY2025 | $0.91 | $273.93 | 稳健 |

| 2025-04-28 | Q1 FY2025 | $0.78 | $255.41 | 温和 |

| 2025-01-22 | Q4 FY2024 | $0.91 | $264.46 | 符合预期 |

公司第三季度净收入为1.99亿美元,同比增长22%,显示出强劲的盈利增长动能[0]。

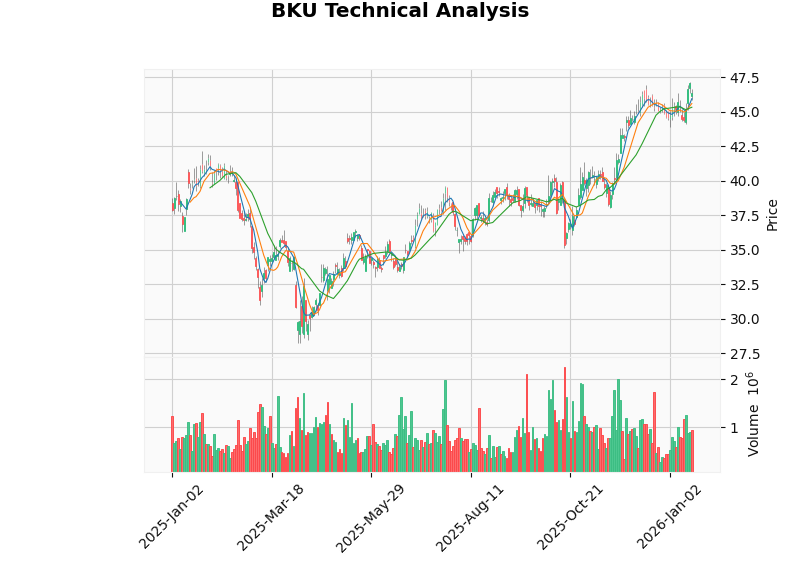

- 当前股价:$46.39(2026年1月20日)

- 市值:$34.89亿美元

- 52周交易区间:$36.68 - $46.89

- 1个月:+2.41%

- 3个月:+25.92%

- 6个月:+22.69%

- 1年:+15.60%[0]

根据技术分析工具显示[0]:

- 趋势判断:处于上升趋势(突破形态,待确认)

- 买入信号:1月15日触发买入信号

- 关键阻力位:$47.16

- 下一目标位:$48.21

- 支撑位:$45.61

- Beta系数:1.3(相对SPY)

区域银行ETF KRE作为衡量中小型区域银行整体表现的代表性指标[0]:

| 时间维度 | KRE表现 | 评价 |

|---|---|---|

| 1日 | -1.31% | 短期回调 |

| 5日 | -1.69% | 温和回撤 |

| 1个月 | -0.42% | 盘整蓄力 |

| 3个月 | +10.44% | 稳健上行 |

| 6个月 | +6.17% | 中期向好 |

| 1年 | +4.87% | 正收益 |

| YTD | +2.64% | 开门红 |

- KRE从$63.07上涨至$66.96,涨幅**+6.17%**

- 波动率:1.54%(日波动)

- 20日均线:$66.74

- 50日均线:$64.67[0]

根据Morningstar的分析[1],KBW区域银行ETF当前的交易价格仍低于其10年平均远期市盈率相对标普500的溢价水平,表明中小型区域银行作为整体仍具有估值吸引力。

- BankUnited P/E:12.97倍

- BankUnited P/B:1.13倍

- 行业平均P/E:约13-15倍

- 相对于大盘估值折价明显[0]

- 联邦基金利率目标区间:3.50% - 3.75%

- 2025年累计降息:75个基点(25个基点 x 3次)

- 市场预期2026年:可能进一步降息50个基点[2][3]

根据行业研究数据[2]:

“美国银行净息差已进入2026年,呈现显著增长动能。在连续七个季度扩张后,环境依然积极。随着降息传导至资金成本,贷款需求持续复苏,较低的存款成本开始体现在资产负债表上。”

- 2025年银行净利息收入(NII)增长:+4%至+5%

- 2026年银行净利息收入(NII)增长:+2%至+3%

- 预计ROE维持在:11%-12%(稳健水平)

从BKU最新季报数据可见[4]:

| 科目 | Q3 2025 | Q3 2024 | 变化 |

|---|---|---|---|

| 贷款利息收入 | $3.24亿 | $3.55亿 | -8.68% |

| 投资证券利息收入 | $1.20亿 | $1.28亿 | -5.86% |

| 总利息收入 | $4.53亿 | $4.92亿 | -8.01% |

| 存款利息支出 | $1.64亿 | $2.09亿 | -21.58% |

| 借款利息支出 | $0.39亿 | $0.50亿 | -21.68% |

| 总利息支出 | $2.50亿 | $2.34亿 | +6.88% |

- 利息收入下降主要反映了利率环境的传导效应

- 存款利息支出大幅下降21.58%,显示资金成本优化明显

- 净息差压力正在逐步缓解

- 收益率曲线不再倒挂:短期利率已低于长期利率

- 这为区域银行创造了更健康的盈利环境

- 曲线陡峭化将为区域银行提供结构性顺风[1]

- 商业和工业贷款需求回升

- 商业地产贷款信心改善

- 抵押贷款发放量增长

- BankUnited信贷损失拨备:Q3为$1,160万

- 整体行业不良贷款率可控

- 逆周期拨备增加增强风险抵御能力[4]

- 活期存款和货币市场存款利率下行

- 存款竞争虽在加剧但有所缓解

- 资金成本下降传导至净息差扩张

- 进一步降息可能压缩净息差

- 贷款收益率随基准利率下行

- 需要贷款量增长来弥补利差收窄[3]

- 商业地产贷款仍是潜在风险点

- 区域银行对CRE敞口相对集中

- 需要关注空置率和再融资压力

- 经济衰退风险可能影响信贷需求

- 失业率上升可能推高违约率

- 通胀黏性可能延缓降息节奏[3]

- 监管环境变化可能影响盈利能力

- 资本要求可能调整

- 合规成本持续上升

- 买入评级:9个(31%)

- 持有评级:18个(62.1%)

- 卖出评级:2个(6.9%)[0]

- 共识目标价:$48.50

- 当前股价隐含上涨空间:+4.5%

- 目标价区间:$43.00 - $55.00

- 2026-01-05:Wells Fargo维持"增持"评级

- 2025-12-19:Barclays维持"持有"评级

- 2025-12-01:Jefferies上调至"买入"评级

- 2025-10-23:Raymond James启动"跑赢大盘"评级,目标价$51[0][5]

根据Jefferies等机构的分析[5],2026年区域银行投资应关注以下特质:

- 贷款组合多元化:避免过度集中于单一行业或地区

- 存款基础稳固:拥有强大的本地存款客户群

- 净息差管理能力:能够在利率下行周期中维持利差

- 资本充足:满足监管要求并有余力回报股东

- 技术投入:积极投资数字化转型

- First Citizens BancShares:宽基贷款增长,纪律性存款策略

- Flagstar Bank:C&I增长加速,多户贷款重置

- 中型区域银行:并购整合机会受益者

- 当前评级:中性偏多

- 入场时机:等待回撤至$45.61支撑位附近

- 目标位:$48.21 - $50.00

- 止损位:$43.00

- 风险收益比:约2:1

- 配置比例:可考虑金融板块的5%-10%

- 入场时机:当前估值具有吸引力

- 持有期限:中期(6-12个月)

- 关注催化剂:美联储进一步降息、并购活动、经济软着陆

-

BankUnited财报超预期具有代表性:反映了区域银行板块在利率环境改善背景下的整体复苏趋势[0]。

-

净息差扩张可持续:行业净息差已连续7个季度扩张,预计2026年将继续保持增长,尽管增速可能放缓至2%-3%[2][3]。

-

估值具有吸引力:区域银行相对大盘和历史估值均有折价,为价值投资者提供了入场机会[1]。

-

分化仍将延续:具备贷款增长能力、存款成本优势和资本灵活性的银行将脱颖而出[5]。

-

风险需警惕:商业地产敞口、利率进一步下行压力和经济放缓是需要持续关注的尾部风险[3]。

- 逐步建仓:在支撑位附近分批买入优质区域银行股

- 关注催化剂:美联储政策、并购活动、财报超预期

- 分散投资:通过KRE ETF实现板块分散

- 长期视角:区域银行整合趋势将持续,有利于规模化玩家

[0] 金灵AI券商API数据 - BankUnited公司概况、技术分析与市场数据 (2026-01-21)

[1] Morningstar - “Why 2026 could be a banner year for regional-bank stocks” (https://www.morningstar.com/news/marketwatch/20251230197/why-2026-could-be-a-banner-year-for-regional-bank-stocks)

[2] LinkedIn/Arib Pandey - “US Bank Net Interest Margins Expand with Rate Cuts and Yield Curve Steepening” (https://www.linkedin.com/posts/arnabpandey_bankingtrends-netinterestmargin-interestrates-activity-7417977675526434816-48Q5)

[3] S&P Global Ratings - “US Banks Outlook 2026: Regulatory And Technological Change” (https://www.spglobal.com/ratings/en/regulatory/article/us-banks-outlook-2026-regulatory-and-technological-change-pose-risks-and-opportunities-to-a-system-performing-well-s101664520)

[4] SEC EDGAR - BankUnited Inc 10-Q Filing (https://www.sec.gov/Archives/edgar/data/1504008/000150400825000046/bku-20250930.htm)

[5] Yahoo Finance/Jefferies - “Regional & Mid-Cap Bank Stocks to Watch in 2026” (https://ca.investing.com/news/stock-market-news/regional--midcap-bank-stocks-to-watch-in-2026-as-per-jefferies-93CH-4377503)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。