Meta新AI团队模型交付对其竞争力与估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来为您提供完整的分析报告:

根据Meta首席技术官Andrew Bosworth于2026年1月21日在达沃斯论坛的宣布,Meta新成立的人工智能实验室已于本月向内部交付了首批AI模型[1][2]。这是Meta在CEO马克·扎克伯格的战略部署下,重组AI领导层并组建新实验室后的重要里程碑。Bosworth表示,该团队工作了约六个月,交付的模型表现"非常棒",但强调"训练后仍有大量工作要做,才能将模型以可用的方式交付给内部和消费者"[2]。

与此同时,Meta正在开发代号为"Mango"和"Avocado"的新一代AI模型。其中"Mango"专注于图像和视频处理能力,而"Avocado"则是一个以编码能力为核心优化方向的文本大语言模型[1]。这些模型计划于2026年发布。

在AI领域,Meta正面临来自OpenAI、Google和Anthropic等强劲竞争对手的压力。当前领先者如OpenAI的GPT-4o和Google的Gemini 2.0已在2024年发布,而Meta的目标发布时间为2026年,这意味着在图像和视频模型领域可能存在约18个月的差距[1]。在AI领域,18个月的差距可能代表显著的技术代际差异。

| 竞争优势 | 具体表现 |

|---|---|

资源优势 |

1.53万亿美元市值支撑庞大的AI研发投入 |

数据优势 |

Facebook、Instagram、WhatsApp等平台拥有海量用户数据 |

人才战略 |

以高薪挖角行业顶尖人才,重组AI领导团队 |

硬件基础设施 |

持续投资数据中心和AI专用芯片 |

应用场景 |

社交媒体、虚拟现实(Reality Labs)等多元化应用生态 |

- 时间窗口压力:与竞争对手相比,模型发布时间存在滞后

- 商业化路径:训练后的优化工作仍需大量投入才能实现商业部署

- 技术路线:需要在编码、视觉处理等多个维度同时突破

截至2026年1月21日,META股价为**$608.58**,较前一交易日上涨0.75%。公司市值达**$1.53万亿美元**,当前估值指标如下[0]:

| 估值指标 | Meta数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 26.16x | 行业平均约25.0x |

| P/S (TTM) | 8.09x | 行业平均约7.5x |

| ROE | 30.93% | 行业平均约25.0% |

| 净利润率 | 30.89% | 行业平均约22.0% |

从估值角度看,Meta的市盈率高于行业平均水平,这反映了市场对其增长潜力的溢价预期。其净资产收益率和净利润率均显著优于行业平均,显示出较强的盈利能力[0]。

根据贴现现金流(DCF)模型分析,Meta的内在价值区间如下[0]:

| 情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $545.18 | -10.4% |

| 基准情景 | $624.87 | +2.7% |

| 乐观情景 | $848.42 | +39.4% |

概率加权价值 |

$672.82 |

+10.6% |

DCF分析显示,当前股价略低于概率加权内在价值,暗示存在约10%的估值折价。然而,该估值尚未充分计入AI业务可能带来的新增长动力。

华尔街分析师对Meta持乐观态度[0]:

- 共识评级:买入

- 目标价区间:$718 - $1,117

- 平均目标价:$825.00

- 潜在上涨空间:+35.6%

AI技术的突破有望为Meta开辟新的收入来源,包括:

- 增强广告投放的精准度和效率

- 推出AI驱动的付费服务

- 提升Meta AI助手的商业化能力

成功的模型交付证明了Meta在AI领域的竞争力,有助于吸引和留住顶尖AI人才,形成正向循环。

首批模型的交付标志着Meta在AI竞赛中迈出关键一步,尽管存在时间差距,但技术进展本身具有战略意义。

模型交付的成功有望改善市场对Meta AI能力的认知,支撑估值倍数。

- 执行风险:从内部交付到完全商业化仍需时日

- 竞争风险:与领先者的技术差距仍需追赶

- 资本支出:AI研发和数据中心的持续投资可能影响短期利润率

基于AI业务的长期潜力,Meta的估值重估空间主要体现在:

- 市盈率扩张:若AI业务证明其商业价值,市场可能给予更高估值倍数

- 增长预期上修:AI驱动的效率提升和新收入来源可能提升未来增长预期

- 分析师目标价上调:随着AI进展的明朗化,分析师可能上调目标价

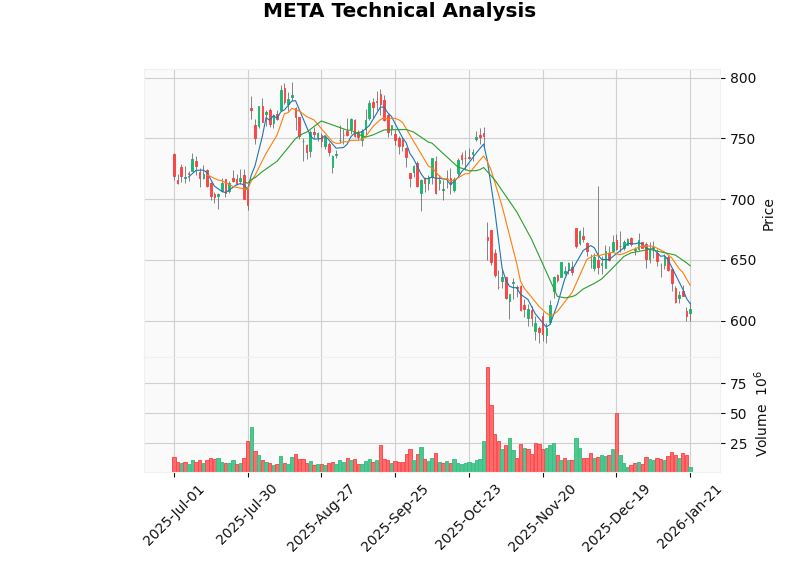

从技术角度分析,Meta股价当前处于横向震荡格局[0]:

| 技术指标 | 状态 | 信号解读 |

|---|---|---|

| MACD | 空头交叉 | 短期偏弱 |

| KDJ | 超卖区域 | 可能存在反弹机会 |

| RSI | 超卖区域 | 可能存在反弹机会 |

| 支撑位 | $601.83 | 短期重要支撑 |

| 阻力位 | $645.14 | 短期重要阻力 |

短期技术指标显示超卖状态,可能为投资者提供入场机会。但需注意,当前趋势尚不明确,建议关注$601.83支撑位的有效性。

Meta新AI团队首批模型的交付是公司在AI竞赛中的重要里程碑,具有以下战略意义:

| 维度 | 评估 |

|---|---|

短期(1-3个月) |

模型交付对股价的直接催化作用有限,更多是验证技术能力 |

中期(6-12个月) |

若模型成功商业化,有望推动收入增长和利润率改善 |

长期(1-3年) |

AI技术可能重塑Meta的业务模式和竞争地位 |

- 当前估值:P/E 26.16x处于合理区间,低于历史估值区间上沿

- 上行空间:基于DCF概率加权估值有10.6%上涨空间,分析师目标价隐含35.6%上涨空间

- AI溢价:当前估值尚未充分反映AI业务的潜在价值

- AI模型商业化时间表和效果存在不确定性

- 竞争格局可能进一步变化

- 宏观经济环境可能影响广告收入

- 技术面显示短期偏弱

Meta新AI团队的模型交付标志着公司在AI竞赛中取得了实质性进展。尽管与领先竞争对手存在时间差距,但Meta凭借其资源优势、数据优势和生态系统优势,仍有望在AI领域占据重要地位。对于长期投资者而言,当前估值具有吸引力,AI业务的潜在突破可能成为估值重估的重要催化剂。建议关注即将于2026年1月28日发布的财报[0],以及AI业务的具体进展。

[1] LinkedIn - “Meta Develops AI Models Mango & Avocado to Challenge OpenAI & Google” (https://www.linkedin.com-post/bitbiased-ai_mango-avocado-meta-activity-7414372694437171201-Bu3x)

[2] Reuters - “Meta’s new AI team has delivered first key models internally this month, CTO says” (https://www.reuters.com/technology/metas-new-ai-team-has-delivered-first-key-models-internally-this-month-cto-says-2026-01-21/)

[3] The News Pakistan - “Meta’s new AI team delivered first key models” (https://www.thenews.com.pk/latest/1389287-metas-new-ai-team-delivered-first-key-models)

[0] 金灵AI金融数据库 - Meta Platforms Inc. (META) 市场数据、财务分析与估值模型

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。