力拓集团(Rio Tinto)投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

力拓集团2025年第四季度及全年业绩表现强劲,铜产量同比增长11%至88.3万吨,创下年度产量新高;铁矿石发运量同比下滑1%至3.262亿吨,但季度环比已实现7%的反弹[1][2]。在铜价大涨22%的背景下,力拓正推进与嘉能可(Glencore)的并购谈判,截止日期为2026年2月5日[3]。公司股价年内涨幅已达44%,接近52周高点,但DCF估值显示仍存在显著上涨空间[4][5]。

力拓2025年铜产量达88.3万吨,同比增长11%,超出此前860-875万吨的指导区间上限[1][6]。这一增长主要得益于:

| 矿山 | 第四季度表现 | 全年贡献 |

|---|---|---|

Oyu Tolgoi(蒙古) |

同比增长57% | 铜产量增长的核心驱动力 |

Kennecott(美国) |

表现稳健 | 持续稳定产出 |

Escondida(智利) |

同比下降10% | 受品位下降和选矿量减少影响 |

- AI与数据中心驱动电力需求:市场对铜用于电力基础设施的预期持续升温[7]

- 供应持续紧张:铜精矿现货加工费跌至-68美元/吨,2026年年度基准定为0美元/吨,均为历史最低水平[1]

- 新能源转型长期支撑:全球能源转型预计将推动铜需求从2025年持续增长至2035年,而供应相对稳定[8]

铁矿石发运量3.262亿吨,同比下降1%,处于指导区间323-338百万吨的

- Pilbara季度产量创历史新高,同比增长4%[1]

- 发运量同比增长7%至91.3百万吨[3]

- 西芒杜(Simandou)项目实现首批发运,预计2026年销售500-1000万吨[1]

- 中国房地产市场持续疲软,钢铁产量2025年将降至10亿吨以下,创七年新低[9]

- 中国港口库存增加21百万吨至166百万吨[1]

- 价格承压:铁矿石期货Q4仅上涨5%,远逊于铜的22%涨幅[1]

| 维度 | 分析 |

|---|---|

收入占比 |

铁矿石占收入61%,铜仅占6.3%[10] |

利润贡献 |

铁矿石仍是利润主力,铜利润占比约25%但增长迅速 |

价格弹性 |

铜价Q4上涨22%,铁矿石仅涨5%,铜的利润贡献正在扩大 |

增长轨迹 |

Oyu Tolgoi地下项目已完工,铜产量有望继续提升;西芒杜将增加铁矿石出口 |

| 指标 | 数值 | 评价 |

|---|---|---|

| 市盈率(P/E) | 14.21x | 低于行业平均,估值合理 |

| 市净率(P/B) | 2.51x | 适中 |

| ROE | 18.11% | 优秀 |

| 净利润率 | 19.12% | 稳健 |

| 流动比率 | 1.53 | 短期偿债能力良好 |

| 债务风险 | 低风险 | 保守会计政策[4] |

基于三种情景的DCF估值显示,力拓存在显著上涨空间[5]:

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

保守情景 |

$238.46 | +167.9% |

基准情景 |

$289.01 | +224.7% |

乐观情景 |

$476.38 | +435.2% |

概率加权 |

$334.62 | +275.9% |

| 参数 | 保守 | 基准 | 乐观 |

|---|---|---|---|

| 营收增长率 | 0.0% | 4.7% | 7.7% |

| EBITDA利润率 | 41.3% | 43.4% | 45.6% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| WACC | 8.6% | 8.6% | 8.6% |

- 共识评级:买入(40%买入、40%持有、20%卖出)[10]

- 目标价:$85.00(当前价格$89.01略高于目标价4.5%)

- 近期评级变动:Argus Research于2025年12月11日维持买入评级[10]

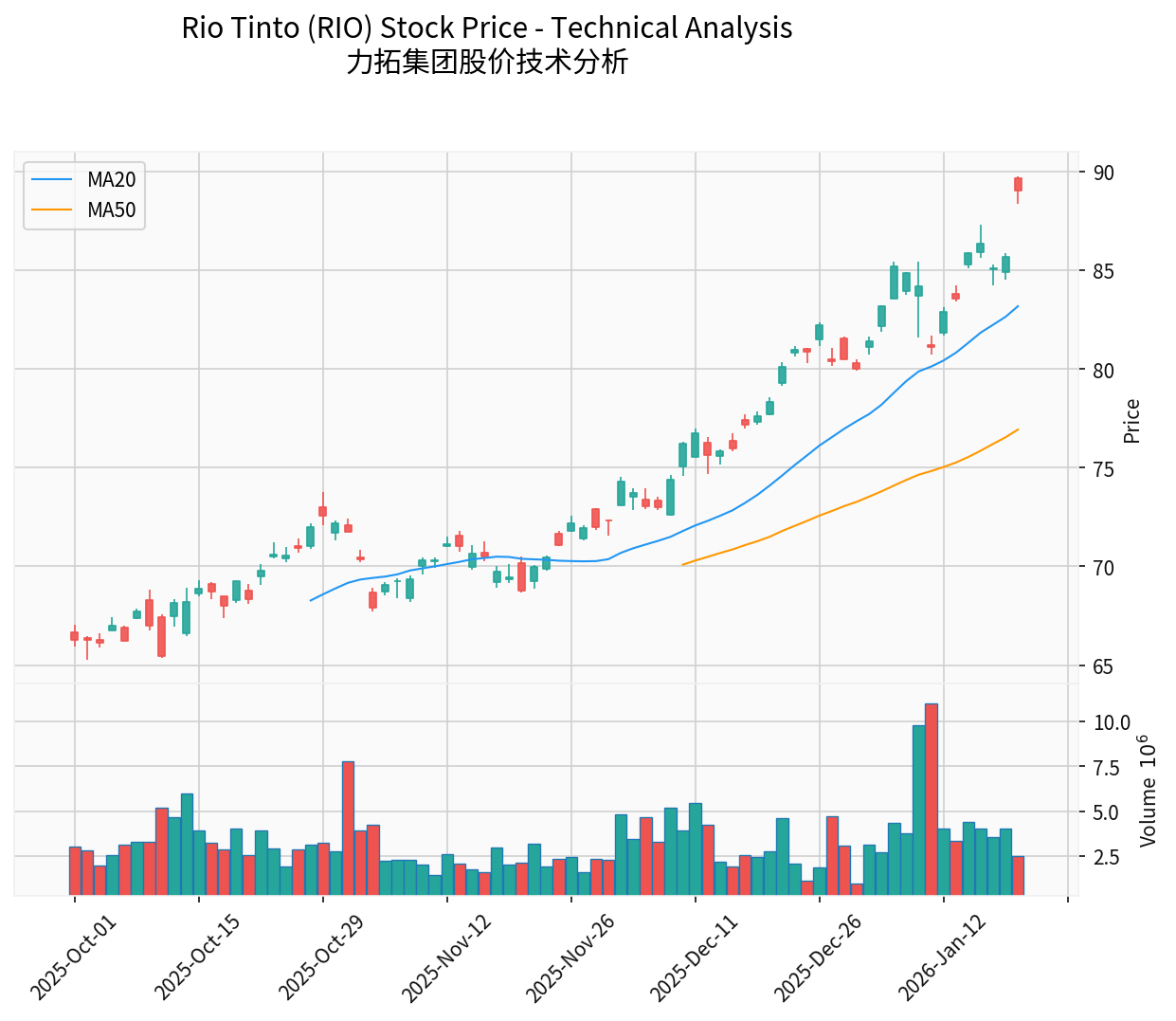

| 指标 | 状态 | 信号强度 |

|---|---|---|

| MACD | 金叉 | 利好 |

| KDJ | K=80.5, D=76.0 | 超买警告 |

| RSI(14) | 超买区域 | 风险提示 |

| 趋势类型 | 上升趋势 | 待确认 |

| 贝塔系数 | 0.58 | 低波动性 |

| 类别 | 价格 |

|---|---|

当前价格 |

$89.01 |

支撑位 |

$84.88 |

阻力位 |

$89.78(52周高点) |

下一目标 |

$91.69 |

| 周期 | 涨幅 |

|---|---|

| 1个月 | +13.65% |

| 3个月 | +30.25% |

| 6个月 | +43.45% |

| 1年 | +44.19% |

力拓必须在

- 铜资产整合:嘉可能持有的Collahuasi铜矿(智利)44%股权被视为"皇冠明珠"[3]

- 交易结构选项:可能包括煤炭资产剥离、成立单独上市的澳大利亚实体等[3]

- 嘉能可贡献:煤炭业务约占合并后集团450亿美元EBITDA的8%,交易业务约占盈利的9%[3]

分析师对并购时机提出质疑:

- 周期高点风险:铜价处于历史高位,此时收购资产成本高昂[3]

- RBC分析师Ben Davis:“矿业周期显然仍在活跃”,但投资者已预期收购要约[3]

- 估值压力:嘉能可市值约430亿英镑,任何重大收购都将考验力拓的财务灵活性

| 因素 | 说明 |

|---|---|

铜业务增长强劲 |

Oyu Tolgoi地下项目完工,产量持续提升 |

铜价结构性上涨 |

新能源转型、AI数据中心电力需求、供应紧张 |

铁矿石业务稳健 |

Pilbara产量创新高,西芒杜开始贡献 |

成本控制 |

"更强、更精、更简单"战略持续见效 |

低贝塔属性 |

贝塔系数0.58,波动性低于大盘 |

DCF估值折价 |

当前价格较内在价值大幅折价 |

| 风险 | 说明 |

|---|---|

铜价回调风险 |

当前铜价处于周期高点,可能面临回调 |

中国房地产持续疲软 |

铁矿石需求的主要压力来源 |

并购不确定性 |

2月5日截止日期前结果未知 |

Escondida产量下滑 |

品位下降问题可能持续 |

估值短期承压 |

当前价格略高于分析师目标价 |

| 维度 | 评价 |

|---|---|

估值吸引力 |

★★★★☆ (DCF显示175-435%上涨空间) |

基本面 |

★★★★★ (铜增长强劲、财务健康) |

技术面 |

★★★☆☆ (超买、短期或有回调) |

催化剂 |

★★★★★ (铜价上涨、并购谈判) |

综合评级 |

买入/持有 |

力拓的铜产量增长11%

- 铜业务正处于量价齐升的黄金期:Oyu Tolgoi项目完工释放产能,叠加铜价创历史新高,将显著提升铜业务利润贡献

- 铁矿石业务仍有韧性:Pilbara创新高、西芒杜开始贡献,且中国钢铁需求虽疲软但仍保持亿吨级规模

- 估值具有吸引力:DCF估值显示当前价格存在175-435%的上涨空间

- 并购催化剂临近:2月5日的嘉能可谈判截止日期可能带来重大战略机遇

[1] Rio Tinto Q4 2025 Production Report

[2] Rio Tinto Q4 Iron Ore, Copper Output Beat Estimates

[3] Rio Tinto Copper Output Rises as Merger Talks Loom

[4] 金灵API - 财务分析数据

[5] 金灵API - DCF估值分析

[6] Rio Tinto Reports 8% Increase in 2025 Copper Production

[7] Copper Price Trends - Energy Transition Impact

[8] Copper Supply-Demand Outlook 2025-2035

[9] China Property Woes Lead to Two-Week Low in Iron Ore

[10] 金灵API - 公司概况数据

[11] Make-Your-Mind-Up Time for Rio Tinto - Glencore Takeover

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。