长春高新生长激素集采影响及业绩底部分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的信息,让我为您撰写一份详尽的分析报告。

长春高新成立于1993年,是一家以生物医药为核心的综合性上市公司。公司业务主要分为两大板块:

| 业务板块 | 主要子公司 | 业务定位 |

|---|---|---|

基因工程/生物制药 |

金赛药业 | 生长激素(粉针、水针、长效水针) |

疫苗 |

百克生物 | 人用疫苗研发、生产、销售 |

现代中药 |

华康药业 | 中成药研发生产 |

房地产 |

高新地产 | 区域房地产开发 |

根据最新财务数据,长春高新2024年交出了近二十年来最差的成绩单[3]:

| 指标 | 2024年 | 2023年 | 同比变化 |

|---|---|---|---|

| 营业收入 | 134.66亿元 | 145.66亿元 | -7.55% |

| 归母净利润 | 25.83亿元 | 45.33亿元 | -43.01% |

| 毛利率 | 约85% | 约90% | 下降约5pct |

| ROE | 4.16% | 约12% | 大幅下降 |

| 子公司 | 营业收入 | 同比变化 | 归母净利润 | 同比变化 |

|---|---|---|---|---|

| 金赛药业 | 106.71亿元 | -3.73% | 26.78亿元 | -40.67% |

| 百克生物 | 约16亿元 | 下降 | 约2亿元 | 下降 |

- 集采冲击:粉针产品大幅降价进入集采,压缩利润空间[3]

- 价格下行:水针产品面临竞品价格战压力

- 毛利率下降:产品平均售价下降导致盈利能力受损[3]

| 时间 | 事件 | 影响 |

|---|---|---|

| 2022年1月 | 广东11省联盟集采 | 首次纳入生长激素,粉针降价,公司市值一月蒸发250亿元[3] |

| 2022-2023年 | 多省跟进集采 | 粉针市场全面承压 |

| 2024-2025年 | 持续集采扩围 | 水针、粉针均面临价格压力 |

- 金赛药业:金培生长激素注射液(金赛增,9mg规格)

- 特宝生物:怡培生长激素注射液(益佩生,2025年5月获批)

- 金赛增9mg规格:经医保谈判后降至约900元/支(原年治疗费约12万元)[4][5]

- 降价幅度约75%[5]

- 符合GHD(生长激素缺乏症)的患儿可进一步按医保政策报销

- 患者年治疗费从约12万元降至约3万元[5]

| 负面影响 | 正面影响 |

|---|---|

| 产品价格大幅下降 | 以价带量,市场渗透率提升 |

| 毛利率收窄 | 长效水针成为独家优势品种 |

| 短期业绩承压 | 替代短效产品,加速市场集中 |

| 粉针市场竞争激烈 | 医保带来稳定的需求增量 |

- 现金流健康:财务分析显示公司现金流状况良好,FCF为正[0]

- 债务风险低:债务风险分类为"低风险",资产负责结构稳健[0]

- 会计保守:财务态度保守,折旧/资本支出比率较高,未来有改善空间[0]

- 流动性充裕:流动比率3.85,速动比率2.35,偿债能力极强[0]

- 盈利能力下降:净利润率从历史20%+降至7.44%[0]

- ROE大幅下滑:从双位数降至4.16%[0]

- 营收负增长:2024年营收出现近20年来首次下降[3]

基于以上分析,我认为

| 阶段 | 时间框架 | 核心逻辑 |

|---|---|---|

第一阶段 |

2024年Q1-Q4 | 业绩"洗澡",集采影响集中释放 |

第二阶段 |

2025年 | 业绩企稳,基数效应减弱 |

第三阶段 |

2026年 | 医保放量+新品贡献,业绩拐点 |

- 营业收入:98.07亿元

- 归母净利润:11.65亿元

- 业绩下滑幅度有所收窄[6]

| 催化剂 | 预计时间 | 潜在影响 |

|---|---|---|

| 长效水针医保放量 | 2026年 | 以价带量,量增弥补价降 |

| GenSci145片新品 | 2025-2026年 | 拓宽产品线,提升竞争力[6] |

| 曲妥珠单抗等新品上市 | 2026年 | 贡献新增长点 |

| BD合作落地 | 2025-2026年 | 增强研发管线 |

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 40.92x | 中药行业约20-30x |

| P/B | 1.71x | 较为合理 |

| P/S | 3.09x | 较高 |

| 市值 | 约400亿元 | 较高 |

- 当前估值已计入悲观预期

- 40倍PE相对偏高,但考虑到生长激素行业壁垒和医保后的放量潜力,若业绩企稳回升,估值具备支撑

- 需关注2026年业绩恢复程度以确认估值底

-

业绩底部判断:正在接近但尚未完全确认,预计2025年年报或2026年一季报可见业绩拐点[3]

-

集采影响评估:

- 短期(2024-2025年):负面影响主导,业绩承压

- 中期(2026年起):正面效应显现,以价带量

-

长期逻辑:

- 生长激素市场渗透率仍有提升空间(约700万矮小儿童中治疗率极低)[5]

- 长效水针具备技术和先发优势

- 医保纳入后患者可及性大幅提升

| 风险类型 | 具体内容 |

|---|---|

政策风险 |

集采进一步扩围,水针纳入集采 |

竞争风险 |

安科生物、特宝生物等竞争对手崛起 |

业绩风险 |

业绩下滑幅度超预期 |

估值风险 |

PE仍处历史高位,面临下修压力 |

新品风险 |

新药研发进度不及预期 |

- 2025年年报业绩(2026年4月前后)

- 金赛增医保放量情况

- 新品GenSci145片临床进展

- 百克生物带状疱疹疫苗销售情况

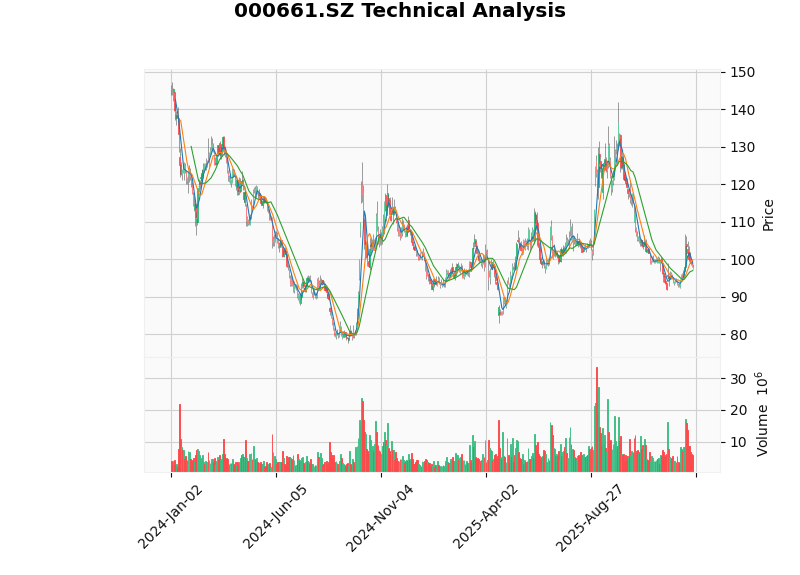

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | 97.69元 | - |

| 支撑位 | 96.45元 | 较强支撑 |

| 阻力位 | 98.93元 | 短期压力 |

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:33.8, D:48.3 | 死叉,短期承压 |

| RSI | 正常区间 | - |

| Beta | 0.55 | 低波动性 |

[0] 金灵API数据 - 长春高新公司概况、财务分析、技术分析

[1] 搜狐 - “长春高新:回应长效生长激素进医保后各地缺货情况” (https://www.sohu.com/a/976061005_122014422)

[2] 搜狐 - “长春高新:回应长效生长激素集采、新品及股权变动相关问题” (https://www.sohu.com/a/957900425_122014422)

[3] 界面新闻 - “长春高新的生长激素神话彻底破灭了” (https://www.jiemian.com/article/12645236.html)

[4] 搜狐 - “降价执行!医保落地重塑生长激素市场 长效产品开启新战局” (https://www.sohu.com/a/973775462_222256)

[5] 腾讯网 - “新医保目录今起执行,生长激素’一哥’降价75%,700万矮小儿童家庭受益” (https://new.qq.com/rain/a/20260101A01XXX00)

[6] 腾讯网 - “长春高新子公司GenSci145片临床试验申请获受理” (https://new.qq.com/rain/a/20251224A06XAW00)

[7] 东方财富网股吧 - “长春高新(000661)股吧讨论” (https://mguba.eastmoney.com/mguba/list/000661)

[8] 腾讯网 - “新业务利好难抵基本盘利空,长春高新市值跌去八成” (https://new.qq.com/rain/a/20260113A02PJ700)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。