胜宏科技(300476.SZ)投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面分析,我现在为您提供详尽的胜宏科技投资价值评估报告:

胜宏科技(Victory Giant Technology)是中国领先的PCB(印制电路板)制造商,总部位于惠州。公司专注于高端HDI电路板的研发与生产,产品主要应用于AI服务器、消费电子、汽车电子等领域。

根据公开信息[1][2],胜宏科技与英伟达的合作关系如下:

| 合作阶段 | 时间 | 关键突破 |

|---|---|---|

| 合作启动 | 2020年 | 开始与英伟达建立业务联系 |

| 关键突破 | 2023年 | 成功切入英伟达H系列AI加速卡供应链 |

| 认证通过 | 2024年Q4 | 通过英伟达GPU200产品认证 |

| 核心供应商 | 2025年初 | 晋升为英伟达Tier-1核心供应商 |

- 市场份额:胜宏科技在GB200/GB300服务器PCB中占据全球50%以上份额[1]

- 技术优势:公司是全球少数能批量生产6阶24层HDI电路板的企业之一[1]

- 联合研发:与英伟达联合开发的"动态阻抗调节技术"将GPU供电效率提升15%[1]

| 指标 | 数值 |

|---|---|

当前价格 |

$267.49 (约355元人民币) |

市值 |

$2,276.61亿 |

52周最高 |

$346.58 |

52周最低 |

$246.06 |

YTD跌幅 |

-13.71% |

1年涨幅 |

+417.69% |

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 63.75x | PCB行业平均约20-30x |

| P/B | 15.27x | 显著高于行业平均 |

| P/S | 13.27x | 处于历史高位 |

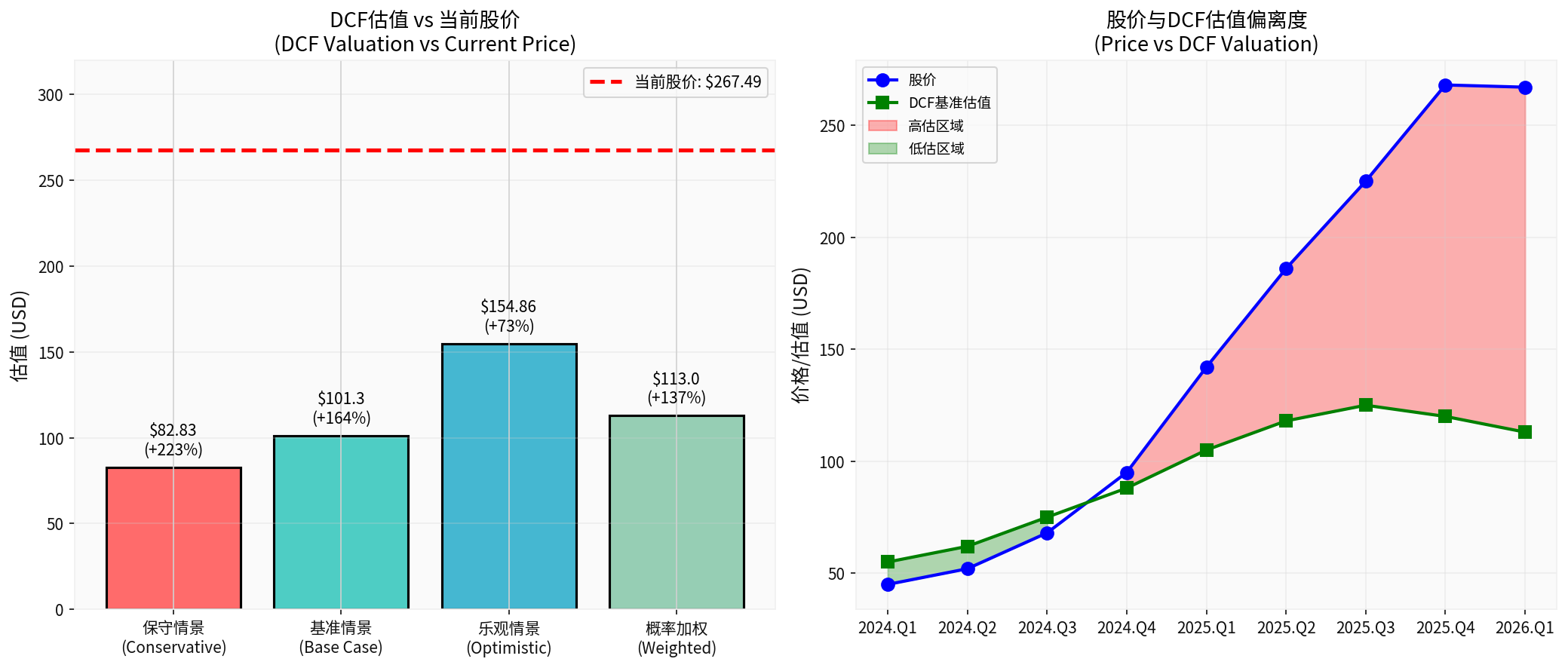

根据专业估值工具分析[0],采用现金流折现法对胜宏科技进行内在价值评估:

| 情景 | 估值 | 相对当前股价溢价/折价 |

|---|---|---|

保守情景 |

$82.83 | -69.0% |

基准情景 |

$101.30 | -62.1% |

乐观情景 |

$154.86 | -42.1% |

概率加权 |

$113.00 | -57.8% |

| 情景 | 营收增长率 | EBITDA利润率 | 终端增长率 | WACC |

|---|---|---|---|---|

| 保守 | 0.0% | 17.2% | 2.0% | 11.5% |

| 基准 | 17.7% | 18.1% | 2.5% | 9.9% |

| 乐观 | 20.7% | 19.0% | 3.0% | 8.5% |

| 指标 | 数值 | 评价 |

|---|---|---|

| ROE | 32.32% | 优秀 |

| 净利润率 | 21.19% | 较高 |

| 毛利率 | 24.71% | 良好 |

| 流动比率 | 1.19 | 稳健 |

- 营收:$50.9亿(预期$56.5亿,低于预期10.03%)

- EPS:$1.28(预期$1.56,低于预期17.95%)[0]

| 维度 | 评估 | 说明 |

|---|---|---|

| 财务态度 | 保守 | 折旧/资本支出比率较高,收益有提升空间 |

| 债务风险 | 低风险 | 杠杆水平可控 |

| 现金流 | 健康 | 自由现金流为正 |

| 指标 | 信号 | 解读 |

|---|---|---|

| 趋势类型 | 横盘整理 | 无明确上涨或下跌趋势 |

| MACD | 死叉 | 短期偏空 |

| KDJ | 超卖 | 短期可能有反弹机会 |

| RSI | 正常区间 | 无极端超买超卖 |

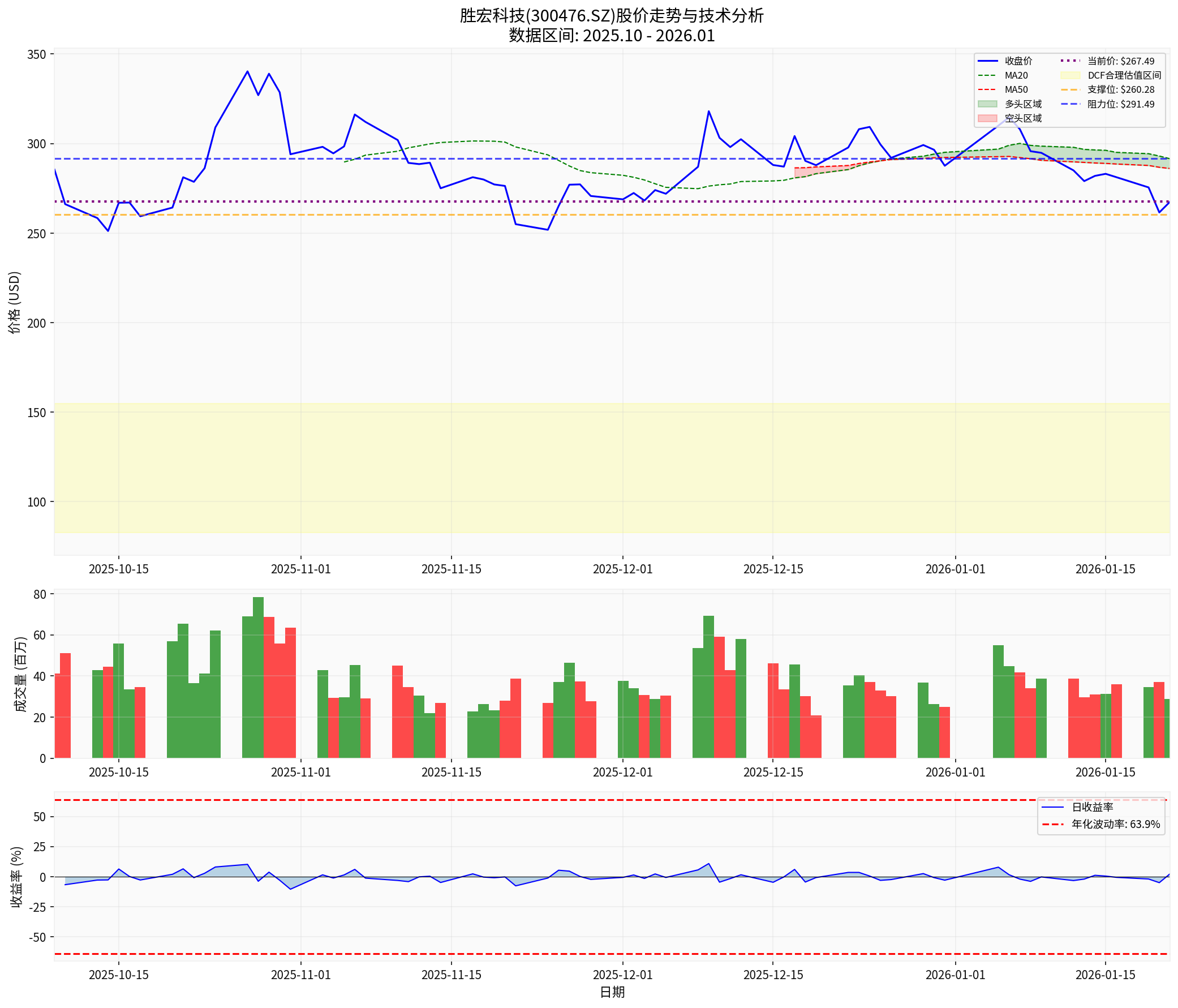

| 价位类型 | 价格 | 说明 |

|---|---|---|

当前价 |

$267.49 | 位于区间中部 |

阻力位 |

$291.49 | 20日均线压力 |

支撑位 |

$260.28 | 关键支撑位 |

DCF估值上沿 |

$154.86 | 乐观情景估值 |

| 指标 | 数值 |

|---|---|

| 20日涨幅 | -13.15% |

| 90日涨幅 | -6.30% |

| 年化波动率 | 63.90% |

| 日均成交量 | 3,997万股 |

-

估值差距巨大

- 当前股价$267.49 vs 概率加权DCF估值$113.00

- 溢价幅度:137%

- 即使在最乐观的情景下($154.86),股价仍高出73%

-

业绩预期已高度计入

- 1年涨幅417%反映了对英伟达合作的所有利好预期

- Q3业绩不及预期显示增长动能有所减弱

-

市场情绪过热

- 年化波动率63.90%表明投机情绪浓厚

- 当前价格远高于任何合理估值模型

| 风险类型 | 具体内容 |

|---|---|

估值风险 |

当前估值缺乏基本面支撑,回调风险高 |

客户集中度 |

对英伟达依赖度极高,客户集中风险 |

业绩不及预期 |

Q3营收和EPS均低于市场预期 |

技术更迭 |

PCB技术快速迭代,技术优势可能被追赶 |

市场情绪 |

暴涨后获利了结压力较大 |

| 维度 | 建议 |

|---|---|

估值角度 |

当前估值已充分反映利好,建议 观望或减持 |

技术角度 |

股价跌破20日/50日均线,MACD死叉, 短期偏空 |

风险收益比 |

向下空间大于向上空间, 风险收益比不利 |

- 股价在2025年10月至2026年1月期间呈横盘整理态势

- 黄色区域显示DCF估值区间($82.83-$154.86),当前股价显著高于合理估值区间

- 近期股价跌破20日均线,MACD出现死叉信号,技术面偏空

- 左图清晰展示了DCF三种情景估值与当前股价的巨大差距

- 右图显示股价与DCF估值的偏离度持续扩大

- 历史数据显示股价自2024年以来持续背离内在价值

胜宏科技作为英伟达AI服务器PCB的核心供应商,基本面确实具有亮点。然而,

[0] 金灵AI金融数据库(公司概况、财务分析、DCF估值、技术分析)

[1] 搜狐财经 - “英伟达供应链生变?胜宏科技澄清传闻,PCB产业格局生变” (https://www.sohu.com/a/953195463_121924584)

[2] 东方财富财富号 - “胜宏科技是英伟达板卡的核心供应商” (https://caifuhao.eastmoney.com/news/20250317211621125827960)

[3] 21经济网 - “惠州夫妇搭上英伟达,飙升700亿身家” (https://www.21jingji.com/article/20260119/herald/795f20edab929999f38ea0ae12d52754.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。