洛阳钼业深度研究:净利超200亿背后的资本运作与全球钴资源布局

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我现在为您撰写一份系统全面的分析报告。

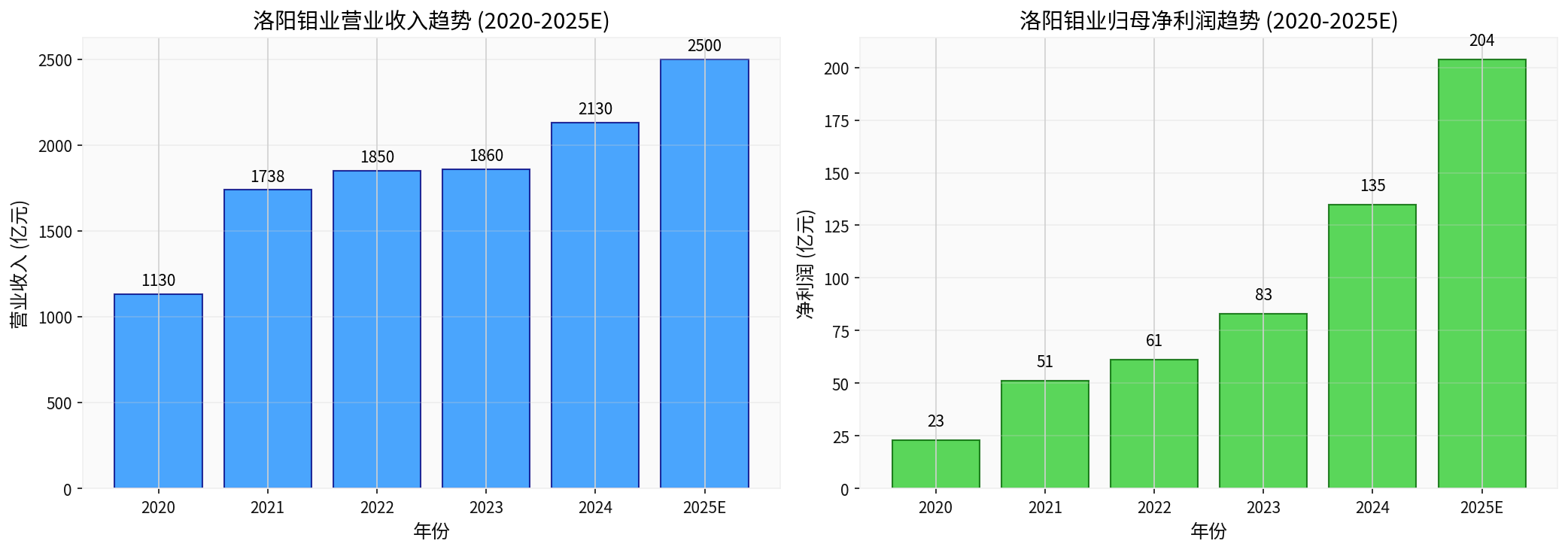

洛阳钼业(股票代码:603993.SH / 03993.HK)作为中国矿业企业的标杆,正经历着前所未有的高光时刻。根据公司最新发布的业绩预告,2025年全年预计实现归母净利润200亿元至208亿元,同比增长47.80%至53.71%,扣非后归母净利润更是达到204亿元至212亿元,同比增长55.5%至61.6%[1]。这标志着公司盈利首次进入200亿元区间,并连续五年刷新历史最佳业绩纪录。

在这场资本盛宴的背后,隐藏着一位神秘的商业大佬——于泳。他通过鸿商产业控股集团有限公司(以下简称"鸿商集团")以仅1.78亿元的初始投资,在二十年间构建起一个市值超过3500亿元的全球化矿业帝国[2]。本文将从财务表现、资本运作路径、全球资源布局三个维度,深度剖析这位神秘大佬如何一步步掌控全球钴资源。

从历史数据来看,洛阳钼业的净利润增长呈现出典型的"J型曲线"特征。2020年公司归母净利润仅为23亿元,此后连续五年保持高速增长态势:

| 年度 | 营业收入(亿元) | 归母净利润(亿元) | 同比增长率 |

|---|---|---|---|

| 2020 | 1,130 | 23 | — |

| 2021 | 1,738 | 51 | 121.7% |

| 2022 | 1,850 | 61 | 19.6% |

| 2023 | 1,860 | 83 | 36.1% |

| 2024 | 2,130 | 135 | 64.0% |

| 2025E | 2,500+ | 200-208 | 47.8%-53.7% |

2024年,公司营业收入首次突破2000亿元大关,达到2130.29亿元,同比增长14.37%[3]。更为亮眼的是,公司坚持"有利润的收入、有现金流利润"的经营理念,经营性现金流达到323亿元,同比增长108.38%,展现出卓越的现金流管理能力。

根据最新市场数据[0],洛阳钼业的核心财务指标呈现出"高成长、低风险"的健康特征:

- 市盈率(P/E):25.31倍,处于行业中上游水平

- 市净率(P/B):6.37倍,反映市场对公司资产质量的高度认可

- 市销率(P/S):2.45倍,显示公司较强的营收变现能力

- 净资产收益率(ROE):26.48%,远超行业平均水平

- 净利润率:9.59%,表明公司在周期行业中保持较强定价权

- 营业利润率:16.58%,展现出优异的成本控制能力

- 流动比率:1.57,流动性充裕

- 速动比率:1.00,短期偿债能力稳健

- 债务风险评级:低风险

2025年,洛阳钼业在资本市场上演了一场令人瞩目的"戴维斯双击"行情。股价从年初的6.66美元一路攀升至最高的25.09美元,年内涨幅高达248.80%[0]。截至2026年1月21日,公司总市值达到4994.27亿元(约合700亿美元),跻身全球矿业公司前列。

从技术分析角度[0]来看:

- 20日移动平均线:21.47美元

- 50日移动平均线:18.77美元

- 200日移动平均线:12.37美元

- Beta系数:1.02,与市场整体波动基本一致

当前股价处于21.47美元至23.75美元的震荡区间内,市场正在进行筹码换手,为下一轮上涨积蓄力量。

于泳,这位64岁的神秘大佬出身于大连瓦房店,2003年在上海创立鸿商集团,其弟于波担任集团董事局主席,被外界称为鸿商系的"灵魂人物"[2]。两兄弟始终游离于公开视野之外——于泳从未在洛阳钼业任职,甚至缺席了2007年公司的港交所敲钟仪式,这种低调神秘的风格为其增添了浓重的传奇色彩。

于泳的资金来源一直是业界猜测的焦点。有市场人士将其与1995年"327国债事件"联系起来,但从未得到官方证实。正是这种神秘感,让于泳的每一次出手都充满了戏剧性。

2004年是于泳资本版图的关键起点。彼时,位于河南栾川的洛阳钼业因钼价暴跌陷入绝境——6000名员工半数下岗,剩余人员工资难以发放,当地政府被迫启动混合所有制改革,引进战略投资者[4]。

在这场竞购战中,复星集团郭广昌、紫金矿业陈景河等业界大佬纷纷出马,竞争一度白热化。然而,最终胜出的却是成立仅一年的鸿商集团,这令业界大跌眼镜。

于泳胜出的核心筹码是"不谋求控制权"的承诺——这一条件精准契合地方政府对国企改制的顾虑[2]。最终,鸿商集团以1.78亿元的代价拿下洛阳钼业49%股权,其中1.37亿元用于增资,4101万元用于补偿下岗员工。

仅仅三年后的2007年4月,洛阳钼业登陆香港证券交易所,募集资金81亿港元。鸿商集团持有的股权最高市值一度达到360亿港元,相比1.78亿元的初始投资,增值达200倍[4]。

更令人惊叹的是,洛阳钼业分红极为大方:2004年重组当年即分配股息7500万元,2005年分配5.2亿元,2006年分配7.6亿元。三年时间,鸿商集团仅股息就分得6.6亿元,股息收益率高达266%[4]。

蛰伏十年后,于泳在2014年选择了主动出击。通过二级市场持续增持,鸿商集团的持股比例提升至36.01%,正式成为洛阳钼业控股股东[2]。

这一步骤标志着于泳从"财务投资者"向"战略控制者"的角色转变。此后,洛阳钼业在于泳的掌控下,开启了轰轰烈烈的全球扩张之路。

2016年5月,洛阳钼业宣布以26.5亿美元(不含对价调整)收购自由港集团(Freeport-McMoRan)位于刚果(金)的Tenke铜钴矿56%权益[5]。该并购项目于2016年11月17日完成交割,标志着洛阳钼业正式进军全球钴资源核心地带。

Tenke Fungurume铜钴矿是全球最大的钴矿之一,铜钴资源储量丰富,铜品位超过行业平均水平3倍,具有显著的成本优势。这一收购使洛阳钼业一举成为全球第二大钴生产商,仅次于瑞士矿业巨头嘉能可。

除了矿业投资,于泳在新能源领域的布局同样展现了其超前的战略眼光。2016年,鸿商集团投资了宁德时代(股票代码:300750.SZ),投资成本约8亿元[6]。

宁德时代上市后,鸿商集团陆续套现超过200亿元,至今仍持有的股份市值超过100亿元[6]。这一笔投资的回报率超过30倍,堪称中国一级市场投资的经典案例。

纵观于泳的资本运作路径,可以归纳出以下核心特征:

洛阳钼业的全球钴资源版图以刚果(金)为核心。目前,公司在该国拥有两大世界级铜钴矿:

- 位于刚果(金)上加丹加省

- 是全球最大的铜钴矿之一

- 铜钴资源储量丰富,铜品位超过行业平均3倍

- 目前运营10K扩产增效项目,已取得阶段性建设成果[5]

- 同样是世界级铜钴矿资产

- 是洛阳钼业近年来重点开发的战略项目

- 二期项目正在积极推进中,预计2027年投产后年新增10万吨产铜量[7]

这两大矿山的协同效应显著,使洛阳钼业成为全球第二大钴生产商和前十大铜生产商[8]。

洛阳钼业提出了雄心勃勃的产能扩张计划:

| 阶段 | 时间节点 | 产能目标 |

|---|---|---|

| 近期 | 2026年 | 产铜80万吨 |

| 中期 | 2027年 | KFM二期投产,新增10万吨铜产能 |

| 远期 | 2028年 | 实现产铜100万吨目标 |

为实现这一目标,公司正在推进以下重大项目:

- KFM二期建设:预计2027年投产后年新增10万吨产铜量

- TFM三期项目规划:进一步提升铜钴产能

- 刚果(金)业务整合:优化现有矿山的运营效率

2025年,洛阳钼业提出"多品种、多国家、多阶段"的并购战略,聚焦"铜+黄金"两极的布局[7]。

- 2025年6月:完成厄瓜多尔奥丁矿业(OrtiMining)的收购,该项目正处于前期规划阶段

- 2025年12月:宣布以10.15亿美元并购巴西3个黄金资产,预计2026年一季度完成交割[7]

这些收购将使洛阳钼业的黄金产量在2025年达到6-8吨,进一步丰富公司的产品组合。

除铜钴金等核心业务外,洛阳钼业在印尼也有所布局。印尼拥有全球42%的镍储量(5500万吨),是全球最重要的镍资源国[9]。

随着新能源汽车产业的蓬勃发展,镍钴等电池金属的需求持续增长。洛阳钼业通过布局印尼镍资源,进一步完善了其在新能源金属领域的全产业链布局。

根据行业数据,全球钴资源主要集中在刚果(金)、澳大利亚、古巴、菲律宾等国家。其中,刚果(金)贡献了全球约70%的钴产量。

洛阳钼业凭借TFM和KFM两大世界级矿山,已成为全球钴资源的重要供应商。在全球能源转型和新能源汽车产业高速发展的背景下,公司有望持续受益于钴需求的增长。

洛阳钼业已从"中国钼都"河南栾川出发,构建起"铜+钴+钼钨+铌磷+黄金"的多元化产品矩阵[8]:

- 铜:全球第二大钴生产商,前十大铜生产商

- 钴:全球重要的钴供应商

- 钼钨:中国领先的钼钨生产商

- 铌磷:巴西铌磷业务贡献稳定现金流

- 黄金:新兴业务板块,正在快速扩张

公司旗下设有金属贸易平台,实现产业链的纵向整合。

洛阳钼业在全球矿业竞争中拥有显著的护城河:

- 资源品位优势:TFM和KFM矿山的铜品位超过行业平均3倍,开采成本显著低于同行

- 规模效应:大规模开采摊薄了单位成本

- 区位优势:刚果(金)是全球钴资源最丰富的地区,物流成本可控

- 全产业链协同:从矿山到贸易的纵向整合,提升了整体盈利能力

公司实控人于泳通过鸿商集团持有洛阳钼业24.93%的股权,对应市值已超过900亿元[2]。鸿商集团由于泳持股99%,瓦房店维斯特工艺纺织品持股1%。

这种股权结构确保了:

- 创始团队的稳定控制

- 战略决策的连贯性

- 长期价值创造的导向

当前洛阳钼业市盈率(P/E)为25.31倍,市净率(P/B)为6.37倍[0]。考虑到:

- 公司正处于产能扩张周期,产量和利润有望持续增长

- 全球铜钴供需格局支撑价格中枢上移

- 多元化布局降低了单一品种价格波动风险

当前估值水平处于合理区间,具有较好的安全边际。

- KFM二期项目投产进度超预期

- 铜钴价格继续上涨

- 巴西黄金资产收购完成

- 新一轮并购交易公告

- 铜钴价格大幅回调

- 刚果(金)地缘政治风险

- 汇率波动影响

- 项目开发进度不及预期

中国银河证券近期发布研报,给予洛阳钼业"买入"评级[7]。多家机构看好公司作为全球铜钴龙头的长期成长价值。

洛阳钼业在于泳的掌控下,通过一系列精准的资本运作和战略布局,从一家濒临破产的地方国企,成长为市值超过5000亿元的全球化矿业巨头。2025年净利润首破200亿元,标志着公司进入了全新的发展阶段。

于泳的资本运作展现了"逆周期投资、长期持有、产业协同"的经典范式。1.78亿元的初始投资在二十年间增值数千倍,不仅是中国资本市场上的传奇故事,也为企业家和投资者提供了宝贵的参考样本。

展望未来,随着新能源汽车产业的持续发展和全球能源转型的深入推进,铜、钴、黄金等金属的需求将保持旺盛。洛阳钼业凭借其优质的资源储备、显著的成本优势和清晰的扩张计划,有望继续巩固其在全球矿业版图中的重要地位。

[1] 网易新闻客户端 - “大赚超200亿的洛阳钼业,背后有个神秘大佬” (https://c.m.163.com/news/a/KJQ7FSD90519BQPG.html)

[2] 搜狐网 - “1.78亿到3500亿:'神秘大佬’于泳的洛阳钼业资本盛宴” (https://www.sohu.com/a/950677765_122021998)

[3] 我的钢铁网 - “洛阳钼业千股千评” (https://www.mysteel.com/hot/20514.html)

[4] 今日头条 - “一笔真正的横财” (https://www.toutiao.com/article/7500493275279704603/)

[5] 锂电网 - “洛阳钼业26.5亿美金收购自由港Tenke铜钴矿完成” (http://li-b.cn/post/43562.html)

[6] 证券之星 - “大赚超200亿的洛阳钼业,背后有个神秘大佬” (https://finance.stockstar.com/IG2026012100019313.shtml)

[7] 同花顺财经 - “中国银河:给予洛阳钼业买入评级” (http://stock.10jqka.com.cn/20260119/c674116287.shtml)

[8] 搜狐网 - “洛阳钼业(603993):全球铜钴龙头的多元化矿业帝国” (https://www.sohu.com/a/977373476_120169313)

[9] 新浪财经 - “有色金属行业:镍:反转在即” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/822307160669/index.phtml)

[0] 金灵AI券商API数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。