容百科技(688005)资金链与扩产计划可行性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的数据,让我为您撰写一份详尽的分析报告。

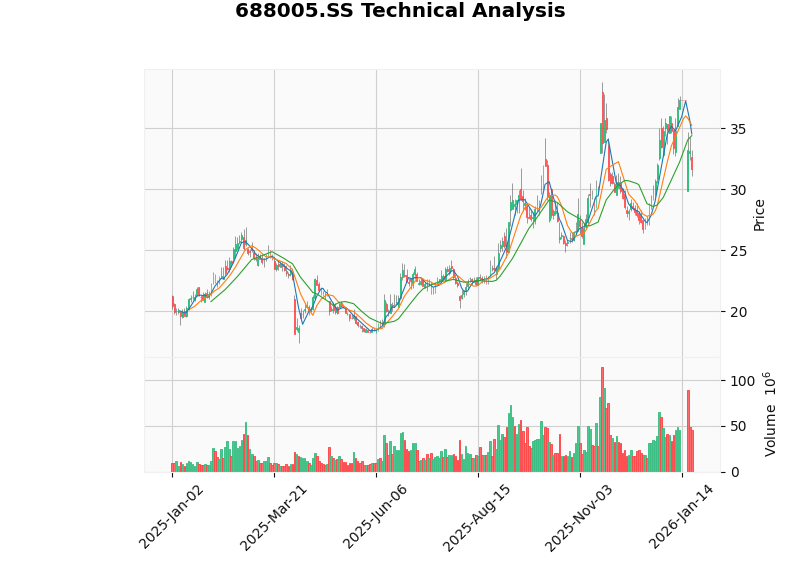

容百科技是中国三元正极材料领域的头部企业,于科创板上市(股票代码:688005)。根据最新市场数据[0],公司当前市值为223.2亿美元,股价为31.68美元。然而,公司近期股价波动剧烈:单日下跌4.26%,近5个交易日累计下跌15.18%,但近6个月涨幅仍达到40.18%,近一年涨幅为48.25%[0]。

从技术分析角度[0]来看,容百科技当前处于横盘整理阶段,缺乏明确的趋势信号。MACD指标显示死叉信号偏空,KDJ指标处于超卖区域,相对强弱指数(RSI)亦显示超卖机会。关键支撑位在30.74美元,阻力位在34.39美元,β系数为0.7,显示其波动性低于市场平均水平。

2026年1月13日晚间,容百科技发布重大合同公告,宣布与宁德时代签署《磷酸铁锂正极材料采购合作协议》[1][2]。根据协议,自2026年第一季度开始至2031年,容百科技预计将向宁德时代国内区域合计供应磷酸铁锂正极材料305万吨,协议总销售金额预计超过1200亿元人民币[1]。这是容百科技2025年上半年正式宣布进入磷酸铁锂领域后获得的首个大额订单。

然而,这笔"1200亿元订单"存在重大不确定性。2026年1月18日,容百科技发布公告回应上海证券交易所的问询函[3][4],明确指出以下关键信息:

- 协议中并未对总销售金额进行约定,1200亿元为公司的估算值

- 实际销售规模将依据订单和原材料价格确定,存在重大不确定性

- 该订单金额相当于容百科技2024年全年营收(151亿元)的近8倍[5]

这种信息披露方式引发了监管关注。2026年1月18日,容百科技收到中国证监会下发的《立案告知书》,因公司重大合同公告涉嫌误导性陈述等,证监会决定对公司予以立案调查[6][7]。这标志着公司在信息披露合规性方面面临重大风险。

容百科技近期业绩承压明显。根据最新财务数据[0][3]:

| 财务指标 | 数值 | 备注 |

|---|---|---|

| 2025年前三季度营收 | 89.86亿元 | 同比下降 |

| 2025年前三季度归母净利润 | -2.04亿元 | 由盈转亏 |

| 最新季度EPS | -0.19元 | 较预期低410.88% |

| 最新季度营收 | 2.74亿美元 | 较预期低18.86% |

从盈利趋势来看,公司从2024年第三季度的盈利状态(EPS 0.22元)转为2025年第三季度的亏损状态(EPS -0.19元)[0]。这反映出公司正面临行业价格竞争加剧和产能扩张期成本上升的双重压力。

尽管净利润为负,但公司账面流动性相对充裕:

- 截至2025年9月30日,公司流动资产账面余额为133.36亿元

- 其中货币资金及交易性金融资产为45.91亿元

- 银行承兑汇票余额为25.78亿元

- 截至2025年三季度末,公司共获得银行授信额度197.37亿元

- 其中尚未使用的授信额度为84.38亿元

- 备用流动性资金充足

- 流动比率为1.25(大于1,显示短期偿债能力尚可)

- 速动比率为1.05(表明存货占比较低,流动性质量较好)

- 经营活动现金流(OCF)与企业价值(EV)比率为12.85倍

从财务分析角度[0],公司的债务风险被分类为"低风险",财务态度保持"中性",显示公司会计政策较为稳健。

财务分析显示,公司最新自由现金流(FCF)为**-12.52亿元**[0],呈现负值状态。这表明公司在扩张期经营活动产生的现金不足以覆盖资本支出需求,需要依赖外部融资支持。

为满足与宁德时代合作协议的履约要求,容百科技制定了雄心勃勃的产能扩张计划[3][4]:

| 时间节点 | 资本性支出计划 | 主要投向 |

|---|---|---|

| 2026年 | 36亿元 | 产能建设及并购 |

| 2027年 | 33亿元 | 产能扩建 |

| 2028年 | 18亿元 | 产能完善 |

| 2029年 | 少量质保金 | 质量保证金 |

合计 |

约87亿元 |

- |

公司计划通过两种方式实现产能扩张[4]:

- 使用自有资金3.42亿元收购贵州新仁部分股权

- 使用自有资金1.4亿元对贵州新仁进行增资

- 目前已完成部分股权转让款支付,正在进行工商变更登记

- 贵州新仁目前拥有年产6万吨磷酸铁锂产线

- 通过新建、扩建产能满足供货要求

- 根据协议约定的产能建设节奏及实际订单签约情况安排建设进度

公司明确表示将通过多种方式满足项目建设及投产所需的资金需求[4]:

- 自有资金:截至2025年9月底,公司货币资金及交易性金融资产为45.91亿元,可为项目投资提供基础支持

- 银行贷款:公司拥有197.37亿元银行授信额度,尚有84.38亿元未使用

- 其他融资渠道:包括银行承兑汇票等多元化融资工具

尽管公司声称资金储备充足,但扩产计划的实施仍面临多重风险:

- 1200亿元订单金额为估算值,实际执行规模存在重大不确定性

- 若宁德时代订单不及预期,大规模产能扩张可能导致产能过剩

- 公司2025年前三季度仍处于亏损状态,消化新增折旧成本压力大

- 公司的磷酸铁锂产品第三代和第四代尚未实现规模化稳定量产

- 第五代产品仍在开发阶段,存在产品开发和量产不及预期的风险[3]

- 公司已被中国证监会立案调查,可能面临行政处罚风险

- 信息披露问题可能影响公司后续融资能力和市场信誉

- 磷酸铁锂市场竞争激烈,行业产能过剩风险上升

- 根据鑫椤资讯数据,2025年1-9月全球磷酸铁锂累计产量为266.16万吨,同比增长超60%[2],行业产能扩张迅速

- 流动比率1.25和速动比率1.05显示短期偿债能力基本稳健[0]

- 货币资金45.91亿元可覆盖短期债务需求

- 未使用银行授信额度84.38亿元提供充足流动性缓冲

- 自由现金流持续为负(-12.52亿元)[0]

- 2025年前三季度净亏损2.04亿元,侵蚀现金储备

- 未来三年资本性支出需求:87亿元

- 2026年需支出36亿元,面临第一波资金考验

- 可动用流动资产:133.36亿元

- 扣除必要运营资金后,可用于投资的资金相对有限

- 需依赖银行贷款和外部融资支持

- 监管风险:公司已被证监会立案调查,可能面临行政处罚及后续监管措施

- 业绩风险:连续两个季度业绩下滑,2025年前三季度亏损2.04亿元

- 订单风险:1200亿元订单金额为估算值,实际执行存在重大不确定性

- 产能风险:大规模扩产可能面临产能消化压力和产品开发风险

- 流动性风险:自由现金流持续为负,依赖外部融资支持

- 估值承压:当前市销率(P/S)为1.75倍[0],考虑到公司仍处于亏损状态(P/E为-925.29倍),估值缺乏业绩支撑

- 风险叠加:监管立案调查叠加业绩亏损,公司面临多重风险因素

- 扩产不确定性:87亿元的扩产投资计划能否顺利实施,取决于订单执行情况和融资能力

- 证监会立案调查结果及可能的行政处罚

- 2025年年报业绩情况及2026年一季度业绩指引

- 贵州新仁收购进展及产能整合效果

- 与宁德时代订单的实际执行情况

[0] 金灵AI金融数据库 - 容百科技公司概览、财务分析与技术指标数据

[1] 凤凰网财经 - “超1200亿元!容百科技签下宁德时代大单” (https://finance.ifeng.com/c/8ptuMvMAYuy)

[2] 每日经济新闻 - “容百科技与宁德时代签署超1200亿元采购合作协议” (https://www.nbd.com.cn/articles/2026-01-15/4222496.html)

[3] 腾讯网 - “1200亿元订单’真相’:容百科技称金额非锁定 未来三年拟投资87亿扩产” (https://new.qq.com/rain/a/20260118A05M3Q00)

[4] 腾讯网 - “容百科技回复问询函:公司拟通过银行贷款、自有资金及其他等多种方式满足项目建设及投产所需的资金需求” (https://new.qq.com/rain/a/20260118A05M3Q00)

[5] 经济观察网 - “1200亿元订单存疑 容百科技被证监会立案调查背后” (http://www.eeo.com.cn/2026/0120/781096.shtml)

[6] 腾讯网 - “容百科技:因公司重大合同公告涉嫌误导性陈述等 中国证监会对公司立案” (https://new.qq.com/rain/a/20260118A05JUE00)

[7] 东方财富网 - “容百科技:公告涉嫌误导性陈述被证监会立案;天合光能:在太空光伏有长期布局” (http://finance.eastmoney.com/a/202601193622752536.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。