商汤科技(0020.HK)综合估值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据收集,我将为您提供一份

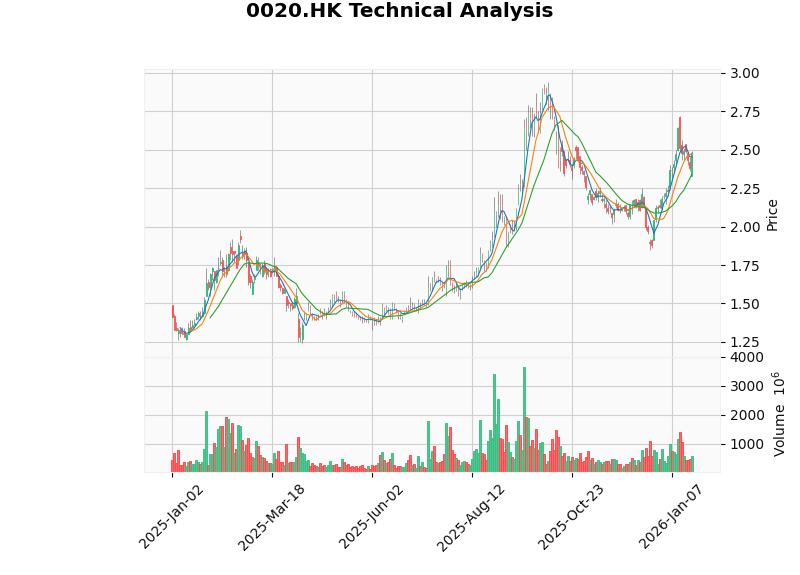

商汤科技于2021年12月在香港上市,发行价3.85港元,曾一度涨至9.70港元的历史高点。然而,当前股价已跌至约2.38-2.48港元区间,较高点下跌约

从2025年的表现来看,该股呈现出显著的反弹态势:

图1:商汤科技股价走势图(2025年1月-2026年1月)

商汤科技目前仍处于

| 财务指标 | 数值 | 评估 |

|---|---|---|

| 净利润率 | -75.15% | 严重亏损 |

| 营业利润率 | -74.27% | 运营成本过高 |

| ROE(净资产收益率) | -14.43% | 股东权益受损 |

| P/E比率 | -24.23x | 无正收益 |

从历史趋势来看,公司EPS从2023年Q4的-0.11美元逐步改善至2025年Q2的-0.04美元[0],显示出亏损收窄的趋势。最新季度营收超预期6.70%,达到25.8亿美元,表明收入端正在增长。

- 最新自由现金流(FCF):-48.6亿美元[0]

- 运营现金流持续为负

- 公司仍处于大规模投资期

- 流动比率:2.47倍(流动性充足)

- 速动比率:2.41倍

- 债务结构相对健康

商汤科技正在经历从传统AI向

- 2025年上半年生成式AI收入占比已达77%[1]

- 主要增长动力来自:私有云/公有云服务及AI项目

- 高盛预计到2030年,生成式AI收入贡献将达到91%[1]

- 公司近期推出多款生成式AI产品:AI剧本生成平台(Seko 2.0)、AI办公助手(Racconn 3.0)、AI营销代理(SenseAvatar)[1]

基于折现现金流(DCF)模型的分析显示,商汤科技在三种场景下的估值均为

| 估值场景 | 估值结果 | 与现价比较 |

|---|---|---|

| 保守场景 | -0.07美元 | -103.0% |

| 基准场景 | -0.16美元 | -106.5% |

| 乐观场景 | -1.61美元 | -164.9% |

| 参数 | 保守场景 | 基准场景 | 乐观场景 |

|---|---|---|---|

| 收入增长率 | 0.0% | 2.3% | 27.8% |

| EBITDA利润率 | -192.0% | -202.1% | -212.2% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 股权成本 | 16.8% | 15.3% | 13.8% |

| WACC | 14.5% | 14.5% | 14.5% |

- Beta系数:1.54(高波动性)[0]

- 无风险利率:4.5%

- 市场风险溢价:7.0%

- 加权平均资本成本(WACC):14.5%[0]

较高的WACC反映出公司面临的高风险溢价,这在新兴科技公司中较为常见。

根据技术分析结果,商汤科技目前处于

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $2.48 | - |

| 20日均线 | $2.34 | 短期支撑 |

| 50日均线 | $2.20 | 中期趋势 |

| 200日均线 | $1.91 | 长期趋势 |

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:37.9, D:50.5 | 看跌信号 |

| RSI | 正常区间 | 中性 |

| Beta | 1.54 | 高波动性 |

- 支撑位:$2.34

- 阻力位:$2.53

- 交易区间参考:[$2.34, $2.53][0]

股价目前位于所有主要均线上方,显示出短期相对强势,但KDJ指标显示可能面临调整压力[0]。

| 指标 | 数值 | 行业对比 | 评估 |

|---|---|---|---|

| P/S(市销率) | 20.12x | AI行业普遍偏高 | 高估 |

| P/B(市净率) | 3.59x | 科技公司合理 | 中性 |

| P/E | 负值 | 不适用 | 亏损 |

- 持续亏损:公司尚未证明其商业模式的盈利能力

- 高估值倍数:P/S达20倍以上,需要高速增长来支撑

- 高Beta波动:股价波动性大,投资风险较高

- 竞争加剧:AI行业竞争激烈,面临国内外多重竞争

- 生成式AI转型成功:收入占比达77%,增长势头强劲

- 分析师乐观预期:高盛维持"买入"评级,目标价3.53港元[1][2]

- 盈利拐点预期:高盛预计2026年EBITDA可能转正,达到2.05亿元人民币[1]

- 机器人业务突破:"图迈"腔镜机器人全球商业化订单超160台,2025年新增约120台[1]

- 充足流动性:流动比率2.47倍,财务风险可控

商汤科技是一只

| 维度 | 评估 |

|---|---|

增长前景 |

生成式AI转型成功,收入结构优化 |

盈利前景 |

2026年有望EBITDA转正 |

估值合理性 |

需依赖高速增长支撑高P/S |

风险水平 |

高波动性(Beta=1.54),需谨慎 |

技术面 |

短期可能调整,中期趋势偏多 |

- 持续亏损风险:公司尚未实现稳定盈利

- 监管风险:AI行业监管政策不确定性

- 竞争风险:面临国内外AI巨头竞争

- 估值风险:高P/S倍数需高速增长兑现

- 流动性风险:港股市场流动性相对有限

- 适合投资者:风险承受能力较高、看好AI长期发展、对技术有理解的投资者

- 不适合投资者:追求稳定分红、风险厌恶型、短期资金需求者

商汤科技从9.7港元跌至2.38港元,股价下跌幅度显著。这一调整反映了市场对AI公司估值的理性回归,也体现了对公司商业化能力的担忧。

从估值角度看:

- 传统DCF模型无法为公司提供合理估值(负值)

- 相对估值显示P/S达20倍,需高速增长支撑

- 分析师目标价暗示约32%的上涨空间

商汤科技正处于从传统AI向生成式AI转型的关键期,2025年上半年生成式AI收入占比已达77%是其重要里程碑。若公司能在2026年实现EBITDA转正,估值逻辑可能发生根本性转变。

[0] 金灵AI金融数据库 - 市场数据、财务分析、DCF估值、技术分析

[1] 腾讯网 - “高盛维持商汤-W’买入’评级,目标价3.53港元” (https://new.qq.com/rain/a/20251224A02JK300)

[2] 智通财经网 - “高盛:维持商汤科技(00020)'买入’评级,目标价3.53港元,看好生成式AI布局” (https://www.zhitongcaijing.com/research.html?page=1)

[3] 中金在线 - “高盛:维持商汤’买入’评级,预期生成式AI收入将持续增长” (http://sc.stock.cnfol.com/gushizhibo/20260121/31959920.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。