崇达技术(002815.SZ)投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据收集和分析,以下是关于崇达技术(002815.SZ)的详细投资研究报告:

根据东方财富网数据显示,崇达技术作为深股通标的,近期确实获得外资持续增持。从可获取的持股数据来看:

| 统计日期 | 持股数量(万股) | 持股市值(万元) | 占A股比例(%) | 单日增持(万股) | 增持资金(万元) |

|---|---|---|---|---|---|

| 2024-08-15 | 831.66 | 6,911.19 | 0.77 | - | - |

| 2024-08-16 | 876.94 | 7,296.17 | 0.81 | 45.28 | 379.24 |

从数据来看,崇达技术的外资持股呈现

- 公司高端PCB产品占比超60%,符合外资对"中国制造升级"的投资偏好

- 机器人业务和6G通讯业务的布局提供了成长想象空间

- 公司是苹果、华为、特斯拉等知名品牌的供应商,具备品牌背书

崇达技术成立于1995年,是一家专注于中高端印刷电路板(PCB)研发、生产和销售的国家高新技术企业[0]。公司产品广泛应用于消费电子、通讯设备、汽车电子、工业控制、医疗设备、航空航天等多个领域,客户包括苹果、华为、特斯拉、富士康等全球知名企业。

- 智能制造领先企业: 通过与IBM、ORACLE合作,建立了行业领先的ERP系统和智能柔性生产线,全员人均生产效率处于国内PCB行业前列[1]

- 全产品线布局: 产品覆盖HDI板、高频板、刚柔结合板、IC载板等多种高端产品

- 全球化销售网络: 产品主要出口至美洲、欧洲、日本及亚太等地

| 财务指标 | 2025年前三季度 | 同比变化 |

|---|---|---|

| 营业收入 | 55.93亿元 | +22.27% |

| 归母净利润 | 3.14亿元 | +19.58% |

| 扣非净利润 | 3.11亿元 | +29.53% |

| 毛利率 | 21.43% | - |

| 净利率 | 5.61% | - |

- 2025年Q3单季度营收20.6亿元,同比大增25.01%,创历史新高[2]

- Q3单季度归母净利润9204.76万元,同比暴增252.87%

- 高端PCB产品收入占比持续提升,产品结构不断优化

| 技术指标 | 数值 | 信号 |

|---|---|---|

| 最新收盘价 | ¥14.66 | - |

| 20日均线 | ¥14.06 | 股价站上均线 |

| 支撑位 | ¥14.23 | - |

| 阻力位 | ¥14.69 | - |

| 下一目标 | ¥15.13 | - |

| Beta系数 | 0.28 | 低波动性 |

| 趋势评分 | 5.5/10 | 偏强 |

根据公开信息,崇达技术已深度布局机器人赛道:

崇达技术为优必选提供应用于机器人的PCB产品,是优必选概念股的重要组成部分[1]。优必选成立于2012年,是中国人形机器人的领导者和智能服务机器人的领航企业,产品覆盖工业制造、商用服务、家庭陪伴三大场景。

公司还关联了包括

公司在6G领域已有产品处于样品阶段,并持续优化产品结构使高端PCB产品收入占比超60%[4]。

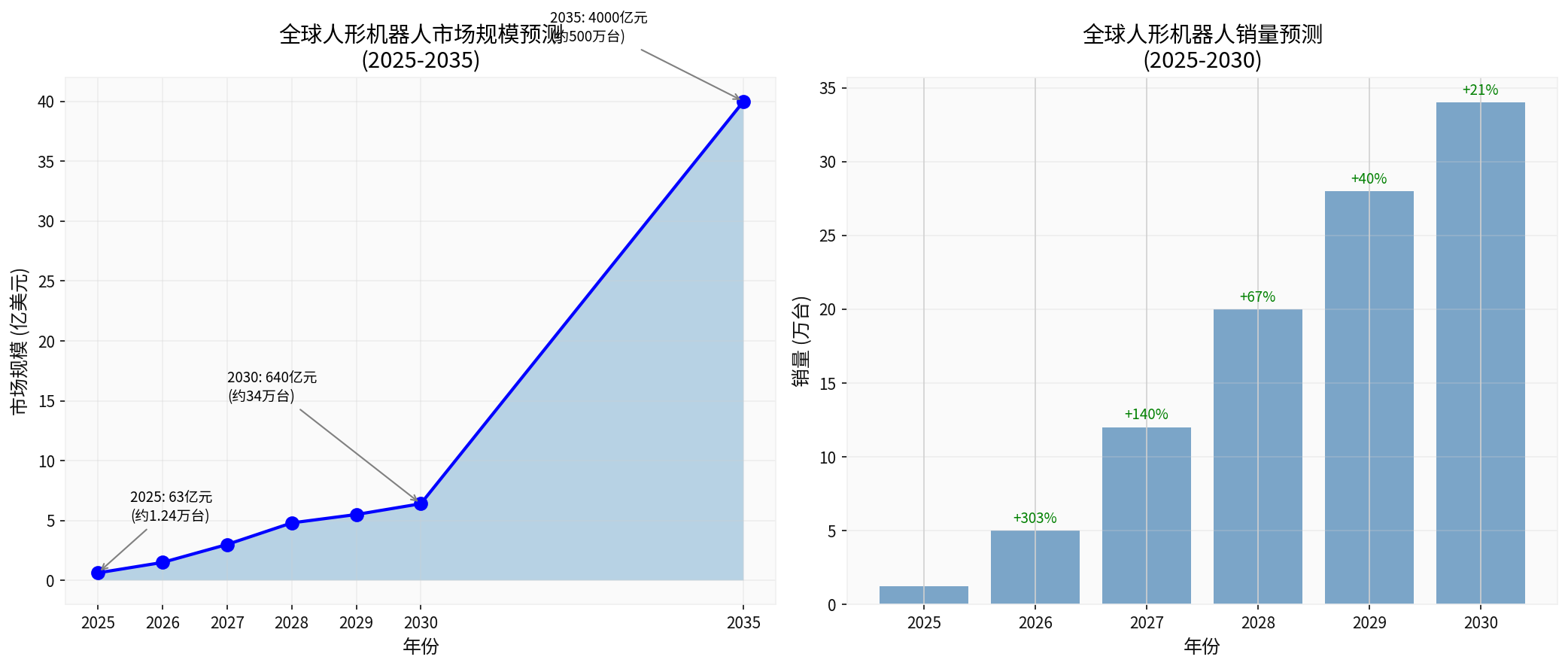

| 年份 | 市场规模(亿元) | 销量预测(万台) | 同比增长 |

|---|---|---|---|

| 2025 | 63 | 1.24 | - |

| 2026E | 150+ | 5 | +303% |

| 2030E | 640 | 34 | - |

| 2035E | 4000 | 500 | +1370% |

- 2025-2030年复合增长率(CAGR)约56%

- 2030-2035年CAGR约55%

- 2025年全球已发布产品的人形机器人本体企业超300家,中国占据半壁江山

根据Yole的研究报告,人形机器人物料清单(BOM)中,机械部件、灵巧手、关节驱动器、伺服电机和控制器占据主导地位。

虽然PCB在机器人BOM成本中占比相对较小,但作为电子系统的"骨架",其重要性不可替代:

- 控制主板: 承载主控芯片和算法

- 传感器接口板: 连接各类传感器

- 电机驱动板: 控制伺服电机

- 电源管理板: 能量分配

| 优势领域 | 具体内容 |

|---|---|

技术积累 |

28年PCB行业经验,智能制造水平领先 |

客户资源 |

已进入优必选供应链体系 |

产品覆盖 |

高端PCB产品占比超60%,具备技术迭代能力 |

场景延伸 |

产品已应用于商业航天、无人驾驶、毫米波雷达等多个高端领域 |

公司副总经理姜曙光拟减持不超过200万股,占公司总股本的0.1642%[5]。虽然比例不大,但需关注后续是否引发跟风抛售。

当前市盈率(TTM)为54.59倍,高于行业平均水平,存在估值回调风险。

- 人形机器人行业尚处早期,规模化需求尚未完全释放

- PCB行业竞争激烈,毛利率承压

- 宏观经济波动可能影响消费电子和通讯设备需求

- 成长性确认: 2025年前三季度营收同比增长22.27%,净利润增长19.58%,Q3单季度利润暴增252%,验证了公司的成长拐点[2]

- 赛道红利: 人形机器人行业正处于爆发前夜,公司已提前卡位优必选等头部客户

- 外资认可: 外资持股持续增加,显示国际资金对公司价值的认可

- 技术领先: 高端PCB占比超60%,智能制造水平行业领先

| 维度 | 建议 |

|---|---|

短期 |

股价处于突破形态,技术面偏多,可逢低布局 |

中期 |

关注Q4业绩预告及2026年激励计划实施情况 |

长期 |

受益于机器人、6G、商业航天等新兴产业发展 |

[0] 金灵AI金融数据库 - 崇达技术公司概况与实时行情

[1] 中金在线 - 崇达技术新增无人驾驶概念 (http://sc.stock.cnfol.com/gushiyaowen/20251224/31889510.shtml)

[2] 搜狐股票 - 崇达技术2025年三季报分析 (https://www.sohu.com/a/977759818_121319643)

[3] 特特股 - 优必选人形机器人概念股 (http://www.tetegu.com/gainiangu/youbixuan/)

[4] 腾讯网 - 崇达技术回应暂无脑机接口业务 (https://new.qq.com/rain/a/20260108A04S7O00)

[5] 腾讯网 - 崇达技术总经理姜曙光拟减持 (https://new.qq.com/rain/a/20251223A06F8U00)

[6] 搜狐 - 人形机器人产业现状报告 (https://www.sohu.com/a/968460077_121124378)

[7] 东方财富网 - 崇达技术持股明细 (https://data.eastmoney.com/hsgtcg/StockHdStatistics/002815.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。