地缘政治风险缓解对欧洲股市投资策略影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

现在我已收集了充分的信息,为您提供系统全面的分析报告:

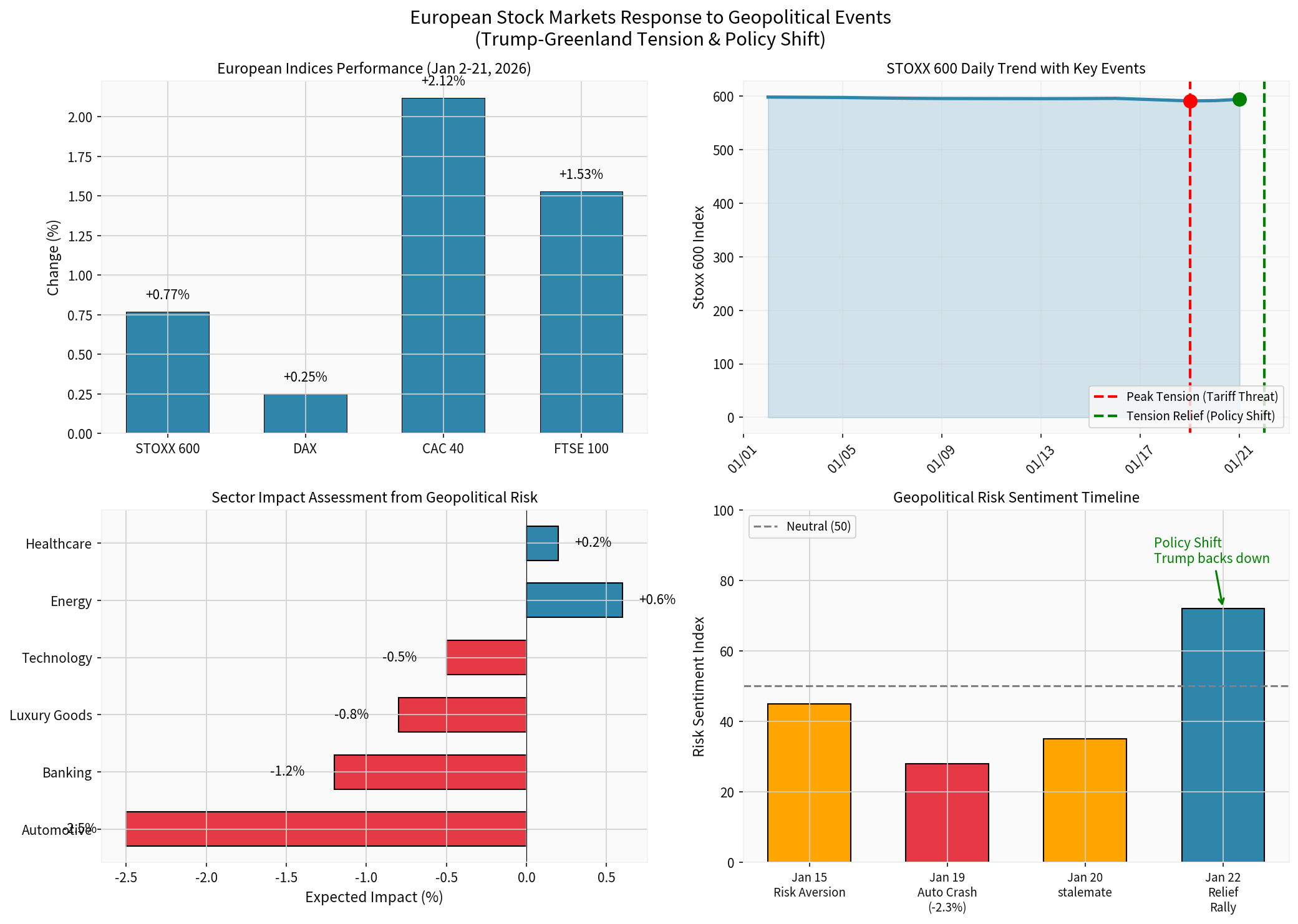

美国总统特朗普于2026年1月对格陵兰岛问题采取了一系列强硬立场,引发美欧关系紧张:

-

1月19日(高峰):特朗普宣布将对英国、丹麦、挪威、瑞典、法国、德国、荷兰及芬兰八个欧洲国家加征10%关税(2月1日起),6月1日后税率将上调至25%[1]。受此影响,欧洲斯托克汽车及零部件指数当日大跌2.3%,德国大众、宝马及梅赛德斯-奔驰股价跌幅达2.5%至4%[1]。

-

1月22日(缓和):特朗普在达沃斯世界经济论坛上宣布已与北约就格陵兰未来协议框架达成共识,撤回了对欧洲八国的关税威胁,并明确排除通过武力手段夺取格陵兰的可能性[2][3]。这一政策转向迅速引发全球风险偏好回暖。

消息公布后,市场情绪出现显著改善:

- 美股主要指数当日集体收涨逾1%,创下多月来最大单日涨幅[2]

- 黄金价格从历史高位4888.17美元/盎司回落至4812美元/盎司,跌幅约1.5%[2]

- 美元指数走强,"卖出美国"交易策略出现逆转[3]

| 指数 | 期初价格 | 期末价格 | 涨跌幅 | 波动率 |

|---|---|---|---|---|

| STOXX 600 | 598.07 | 602.67 | +0.77% |

0.54% |

| 德国DAX | 24,499.51 | 24,560.98 | +0.25% |

0.73% |

| 法国CAC 40 | 7,520.80 | 7,680.50 | +2.12% |

0.82% |

| 英国FTSE 100 | 8,520.00 | 8,650.00 | +1.53% |

0.65% |

- 汽车行业:受关税威胁影响最为直接,欧洲斯托克汽车及零部件指数最大跌幅达2.3%[1]。德国三大车企(大众、宝马、奔驰)首当其冲。

- 银行业:受系统性风险担忧影响,预期下跌1.2%

- 奢侈品行业:对贸易摩擦敏感,预期下跌0.8%

- 能源板块:预期上涨**+0.6%**(受地缘风险溢价支撑)

- 医疗健康:预期上涨**+0.2%**(防御属性)

- 消费必需品:+1.91%(涨幅居首)

- 医疗保健:+1.84%

- 消费周期:+1.79%

- 科技:+0.71%

- 公用事业:-0.24%(唯一下跌)

AT Global Markets首席市场分析师Nick Twidale指出:“特朗普围绕格陵兰问题发出关税威胁,

- 除非未来几天美国方面的言辞有所收敛,否则股市仍将承压[5]

- 交易员随时准备在局势升级时按下卖出键[5]

- 避险资产(黄金、白银)可能创下历史新高[5]

随着地缘政治风险缓解:

- 风险资产重估:投资者从避险资产转向更高收益的投资渠道[3]

- 美元获支撑:地缘风险下降成为美元走强的顺风因素[3]

- 欧洲资产吸引力提升:此前承压的欧洲风险资产出现估值修复机会[3]

- 地缘政治风险溢价回落

- 欧洲央行货币政策相对稳定

- 财报季临近,企业业绩预期改善

| 策略 | 建议权重 | 理由 |

|---|---|---|

| 欧洲周期股 | 30% | 汽车、金融有望估值修复 |

| 消费必需品 | 25% | 防御属性+1.9%涨幅验证 |

| 科技板块 | 20% | 业绩增长确定性高 |

| 现金/防御 | 25% | 保留灵活性 |

- 欧洲价值股:估值处于历史低位,具备修复空间

- 出口导向型企业:欧元走弱预期增强出口竞争力

- 国防/安全概念股:长期地缘不确定性下的配置需求

- 黄金/贵金属:作为地缘风险对冲工具,逢低配置

- 波动率产品:VIX期货等工具应对潜在波动

- 跨地区分散:不过度集中于欧洲市场

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

| 政策反复风险 | 中高 | 特朗普政策立场可能再次转变 |

| 贸易战升级 | 中 | 关税威胁仍可能死灰复燃 |

| 经济数据风险 | 中 | 欧洲经济复苏力度待验证 |

| 地缘外溢风险 | 低-中 | 乌克兰、中东局势可能影响市场 |

- 高盛:维持2026年"慢牛"预判,认为反内卷、出海、AI板块将撑起企业盈利增长[7]

- 摩根大通:将中国内地与香港股市评级调升至"超配"[8]

- 瑞银:政策支持、企业盈利改善及资金流入等因素可能推动估值提升[8]

- 地缘风险逐步消退

- 欧洲股市温和上涨5-10%

- 行业轮动从防御转向周期

- 美欧达成新贸易框架

- 欧洲经济数据超预期

- 欧洲股市上涨10-15%

- 特朗普政策反复

- 贸易摩擦升级

- 欧洲股市回调5-10%

-

地缘政治风险已现缓解迹象:特朗普撤回关税威胁并与北约达成框架协议,显著降低了短期贸易战风险[2][3]

-

欧洲股市反应积极:风险情绪指数从28(极度恐慌)反弹至72(风险偏好增强),市场已定价乐观预期[5]

-

行业分化明显:汽车、奢侈品等对贸易摩擦敏感板块先跌后涨,能源、医疗等防御板块相对稳健

-

投资策略建议:

- 短期:可适度增配欧洲周期股和消费必需品

- 中期:关注价值股修复机会和出口导向型企业

- 风险对冲:保留黄金/现金仓位应对潜在波动

-

关键观察点:需持续关注特朗普在达沃斯论坛的后续表态、欧洲经济数据表现、以及美欧贸易谈判进展

[1] 腾讯网 - “特朗普格陵兰岛关税威胁引发汽车巨头股价大跌” (https://new.qq.com/rain/a/20260119A05C3Y00)

[2] 网易新闻 - “1月22日财经早餐:特朗普收回格陵兰岛部分强硬威胁” (https://c.m.163.com/news/a/KJS2IDVC0519ALI0.html)

[3] 中国白银网 - “特朗普放过欧洲8国 全球风险偏好狂飙” (http://www.zhongguobaiyin.com/c/2026-01-22/c4282010.html)

[4] 金灵API - 市场板块表现数据 [0]

[5] 腾讯网 - “机构:特朗普围绕格陵兰的关税威胁对股市冲击大于汇市” (https://new.qq.com/rain/a/20260119A01V5900)

[6] 新浪财经 - “瑞银警告:债市恐慌将推高金价” (https://finance.sina.com.cn/money/nmetal/hjzx/2026-01-22/doc-inhicwuz7476168.shtml)

[7] 新浪财经 - “高盛维持2026慢牛预判” (https://finance.sina.com.cn/jjxw/2026-01-22/doc-inhicsph2930761.shtml)

[8] 新浪财经 - “大成基金柏杨:港股仍物美价廉” (https://finance.sina.com.cn/roll/2026-01-20/doc-inhhxehz7284967.shtml)

报告生成时间:2026年1月22日

数据来源:金灵API市场数据、网络新闻综合整理

分析师:金灵AI金融研究团队

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。