宝洁(PG)2026财年Q2财报分析:销售增长与利润下滑背离

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于已获取的全面数据,我将为您撰写一份专业的投资分析报告:

宝洁于2026年1月22日发布了2026财年第二季度(截至2025年12月31日)财报[0]。报告显示,公司实现了营收增长但利润承压的典型"增收不增利"格局:

| 核心指标 | Q2 FY2026 | Q2 FY2025 | 同比变化 |

|---|---|---|---|

| 净销售额 | $222.08亿 | $218.82亿 | +1.5% |

| 归母净利润 | $43.19亿 | $46.30亿 | -6.7% |

| 稀释后EPS | $1.78 | $1.88 | -5.3% |

| 核心EPS | $1.88 | $1.88 | 0% |

| 毛利率 | 51.2% | 52.4% | -120bps |

| 营业利润率 | 24.2% | 26.2% | -200bps |

公司将2026财年全年盈利增长指引从原先的

- 有机销售增长指引:维持0%至4%不变

- 核心EPS增长指引:维持0%至4%不变

- 全部EPS增长指引:更新为1%至6%(原为3%-9%)

- 关税影响:预计全年将产生$4亿美元税后逆风

- 外汇影响:预计产生$2亿美元税后顺风

宝洁的增长呈现出明显的**"冰火两重天"格局**,不同业务板块表现差异显著[0][1]:

- 美容部门(Beauty):有机销售增长**+5%**,量增3% + 价升2%

- 健康护理部门(Health Care):有机销售增长**+3%**,组合优化+2% + 价格上涨1%

- 婴儿、女性及家庭护理(Baby, Feminine & Family Care):有机销售**-4%**,销量下滑5%

- 织物与家居护理(Fabric & Home Care):有机销售0%,产品投资和关税压力抵消了成本节约

这种分化反映了消费者行为的深层变化——消费者在高端美容产品上仍愿意支付溢价,但在必需品领域更加注重性价比。

利润下滑的核心驱动力包括:

| 压力因素 | 影响程度 | 说明 |

|---|---|---|

毛利率收缩 |

-120bps | 51.2% vs 52.4%,主要受关税和大宗商品成本影响 |

营业费用增加 |

-80bps运营利润率 | 营销投资增加、关税成本上升 |

产品组合不利 |

部分抵消 | 低价产品占比上升拉低利润率 |

重组费用 |

$0.10/股 | 增量重组支出影响GAAP EPS |

值得注意的是,剔除重组费用后,

宝洁在全球消费必需品市场的份额变化值得警惕:

- 全球总价值份额下降20个基点

- 在前50大品类/国家组合中,仅25个实现份额持平或增长

- 北美市场面临更激烈的**“竞争性促销”**压力[1]

宝洁作为消费必需品板块的"定海神针",其业绩指引下调具有行业指向意义:

- P/E:22.07倍(TTM)

- P/B:6.82倍

- 股息率:约2.8%

宝洁股价过去一年下跌

宝洁的困境并非孤立,而是整个消费必需品板块面临的结构性挑战:

| 挑战因素 | 行业影响 | 应对策略 |

|---|---|---|

消费者行为变化 |

追求性价比,自有品牌崛起 | 高端化、创新驱动 |

关税与贸易摩擦 |

直接成本冲击 | 供应链调整、价格传导 |

大宗商品波动 |

成本不确定性 | 对冲、定价能力 |

促销竞争加剧 |

毛利率承压 | 品牌差异化、价值主张 |

尽管面临挑战,消费必需品板块的

- 低贝塔属性:宝洁Beta值仅0.39,与市场相关性低[0]

- 现金流稳定:调整后自由现金流转生产力达88%,现金回报能力强

- 股息增长:季度股息同比增长5%,连续多年增长

上图展示了宝洁股价与消费必需品ETF(XLP)的走势对比,可见在市场波动期间,两者表现出较强的相关性,但宝洁因业绩压力出现阶段性跑输。

- 财报发布后股价上涨约2%,市场已消化部分利空

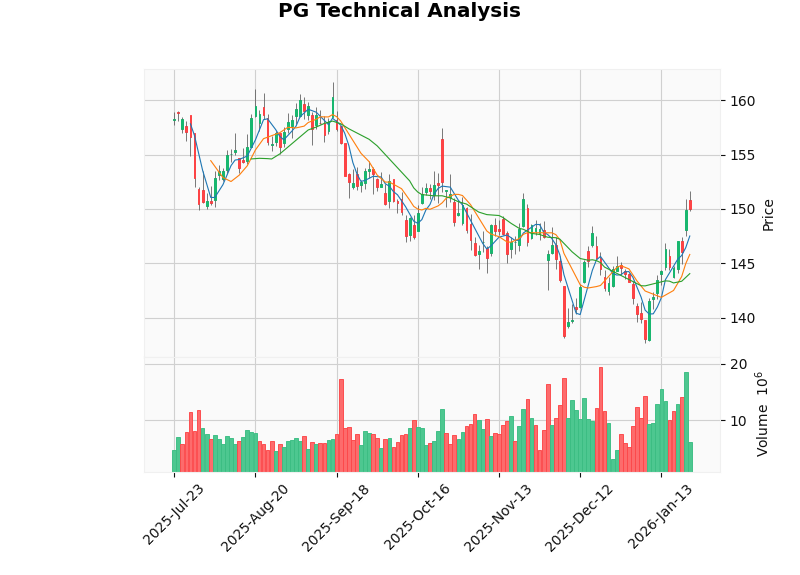

- 技术面处于上行趋势但需确认,阻力位$151.65,支撑位$145.81[0]

- KDJ和RSI处于超买区域,短线有调整压力

- 核心EPS增长指引维持0%-4%显示管理层对下半年复苏有信心

- 美容和健康护理部门的强劲表现有望延续

- 需关注关税政策的演进及成本传导效果

- 作为"股息之王",当前价格(约$150)提供了有吸引力的入场机会

- 分析师共识目标价**$167.50**,隐含约12%上涨空间[0]

| 策略类型 | 具体建议 | 风险提示 |

|---|---|---|

价值投资 |

关注具备定价能力的行业龙头(宝洁、金佰利) | 需要耐心等待估值修复 |

成长策略 |

关注高端化、创新驱动型企业 | 估值可能偏高 |

收益策略 |

利用高股息率特性,构建收入组合 | 警惕股息增长放缓 |

防御配置 |

在组合中配置10%-15%消费必需品 | 避免过度集中 |

投资者应重点关注以下指标的变化:

- 销量变化:宝洁能否实现由"价增"向"量增"的转变

- 毛利率企稳:成本压力能否有效传导或消化

- 市场份额变化:能否在竞争性促销环境中保持份额

- 现金流质量:自由现金流转生产力能否维持在85%以上

宝洁2026财年Q2财报揭示了消费必需品行业面临的

- 不必过度悲观:宝洁的核心竞争力犹在,美容和健康护理板块展现强劲动能

- 保持审慎乐观:全年指引虽下调,但仍在正增长区间

- 关注结构性机会:高端化、创新驱动的企业有望在行业洗牌中胜出

- 重视防御价值:在市场波动加剧背景下,消费必需品的高股息和低波动特性仍具配置价值

宝洁的财报为消费必需品板块投资敲响了警钟,但也指明了方向——

[0] 金灵AI金融数据库 - 宝洁公司财务数据、SEC文件、技术分析(2026年1月23日)

[1] 华盛通 - “宝洁绩后涨近2%,第二财季营收222.08亿美元,同比增长1.5%” (https://www.hstong.com/news/detail/26012221070257211)

[2] Investing.com - “宝洁公司2026财年第二季度报告显示增长停滞,全年指引维持不变” (https://cn.investing.com/news/company-news/article-93CH-3178023)

[3] Moomoo - “宝洁(PG)的股息可能会吸引收益型投资者” (https://www.moomoo.com/hans/community/feed/procter-gamble-pg-dividend-might-attract-yield-seekers-to-push-115924438876166)

[4] SEC EDGAR - Procter & Gamble Company 8-K Filing (2026年1月22日) (https://www.sec.gov/Archives/edgar/data/80424/000008042426000009/pg-20260122.htm)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。