龙韵股份收购愚恒影业58%股权:业务协同与估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的信息,我现在为您提供这笔交易的详细分析报告。

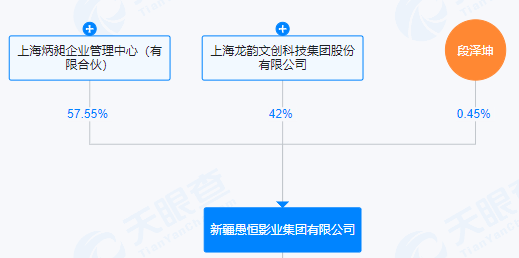

龙韵股份(603729.SH)于2026年1月23日晚间发布公告,拟筹划以发行股份的方式购买新疆愚恒影业集团有限公司(以下简称"愚恒影业")58%股权,交易完成后愚恒影业将成为公司的全资子公司[1][2]。

| 项目 | 详情 |

|---|---|

交易标的 |

愚恒影业58%股权 |

交易方式 |

发行股份购买资产 |

交易对方 |

上海炳昶企业管理中心(有限合伙)持有57.55%、段泽坤持有0.45% |

交易性质 |

重大资产重组 + 关联交易 |

是否导致实际控制人变更 |

否 |

是否构成重组上市 |

否 |

停牌时间 |

2026年1月26日起,预计不超过10个交易日 |

本次交易构成关联交易。上市公司控股股东段佩璋直接持有上海炳昶企业管理中心(有限合伙)71.661%股权,且段佩璋与段泽坤系叔侄关系[1]。这种关联关系的认定确保了交易的合规性审查。

上海龙韵文创科技集团股份有限公司成立于2003年6月,于2015年3月24日上市,主营业务涉及广告全案服务业务、广告媒介代理业务、酒类销售业务等[3]。

| 业务板块 | 占比 |

|---|---|

| 数字化营销全案服务 | 98.20% |

| 媒介代理 | 1.78% |

| 酒类及其他销售 | 0.02% |

公司所属申万行业为传媒-广告营销-营销代理[3]。

根据最新财务数据,龙韵股份当前面临较大的经营压力:

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 2025年1-9月营业收入 | 3.73亿元 | 同比增长26.42% |

| 2025年1-9月归母净利润 | -6,505.67万元 | 同比下降2,569.94% |

| 毛利率 | 3.56% | 处于较低水平 |

| 负债率 | 58.29% | 中等水平 |

| ROE | -16.94% | 负回报 |

-

收入增长但盈利恶化:尽管营收同比增长26.42%,但净利润却出现大幅亏损,显示出增收不增利的困境[3]。

-

激进型会计政策:财务分析显示公司采用激进的会计政策,折旧/资本支出比率较低,这意味着报告盈利的上行潜力可能有限[4]。

-

自由现金流为负:最新自由现金流为-14,692,235元,现金流状况承压[4]。

-

流动性指标:流动比率0.78、速动比率0.69,均低于健康水平,偿债能力需要关注[4]。

新疆愚恒影业集团有限公司成立于2016年8月,是一家致力于影视剧、综艺栏目、网生内容的制作、发行及宣传的影视集团公司[5][6]。

愚恒影业的业务涵盖多个领域:

- 影视剧制作与发行

- 综艺栏目制作与运营

- 网生内容创作与推广

- 艺人经纪服务

- 娱乐营销

- 内容营销

- 影视合作、影视文化艺术活动交流策划

- 影视文化领域内的技术开发、技术服务、技术咨询

- 影视剧策划及咨询、舞台剧策划

- 文学创作、音乐创作、摄影摄像服务

- 公关活动策划服务、品牌策划、市场营销策划

- 舞台场景造型策划及布置

- 影视动漫、美术设计、动画设计、多媒体设计、游戏软件研发

- 影视器材、服装、道具租赁

- 广告设计、制作、代理、发布

- 电影放映、电影发行

- 电视剧制作、电视剧发行

- 广播电视节目制作经营

- 电子出版物制作、音像制品制作[5][6]

龙韵股份主营业务集中在数字化营销和广告媒介代理,属于广告传媒产业链的中下游;而愚恒影业专注于影视内容制作,属于产业链的上游。此次收购将实现"内容+渠道"的纵向整合:

| 整合维度 | 龙韵股份(渠道/营销) | 愚恒影业(内容/制作) | 协同效应 |

|---|---|---|---|

| 业务定位 | 广告全案服务、媒介代理 | 影视剧/综艺/网生内容制作 | 打通内容到营销的完整链条 |

| 客户资源 | 品牌广告主、营销需求方 | 内容版权采购方、平台方 | 交叉销售机会 |

| 能力互补 | 数字化营销技术、媒介资源 | 内容创意、制作能力 | 一站式解决方案 |

| 收入来源 | 服务费、代理费 | 内容销售、版权收益 | 多元化收入结构 |

愚恒影业在艺人经纪和娱乐营销领域的布局,可以与龙韵股份现有的数字化营销业务形成横向协同:

- KOL/KOC资源整合:艺人资源可转化为营销渠道

- 内容营销能力提升:自有内容资产增强营销创意空间

- 品牌合作深度:提供从内容创作到传播的一体化服务

在当前数字化营销向内容化、场景化演进的趋势下,拥有自有内容生产能力将成为差异化竞争优势:

- 私域流量运营:通过自制内容构建用户粘性

- 品效合一营销:内容即广告,广告即内容

- 全链路数据闭环:从内容触达到用户转化的完整追踪

虽然目前缺乏愚恒影业的具体财务数据,但基于行业可比案例,影视内容与广告营销企业的整合通常可带来以下协同收益:

- 收入端:交叉销售可带来10%-20%的增量收入

- 成本端:共享技术平台和运营资源可降低5%-10%的运营成本

- 毛利率:内容自产自销模式可提升综合毛利率2-4个百分点

影视行业的并购估值通常采用以下方法组合[7]:

| 估值方法 | 适用性 | 考量因素 |

|---|---|---|

收益法(DCF) |

主流方法 | 未来现金流预测、增长假设、折现率 |

市场法(可比公司) |

辅助验证 | 行业P/E、P/S倍数对比 |

市场法(可比交易) |

重要参考 | 同行业并购案例的估值水平 |

资产基础法 |

兜底方法 | 单项资产评估值加总 |

-

全资控股的战略价值:交易完成后愚恒影业将成为全资子公司,100%并表将增厚上市公司利润。

-

稀缺性牌照价值:愚恒影业持有的电视剧制作、电影发行等特许经营资质具有稀缺性价值。

-

内容资产溢价:优质内容资产在并购市场中通常享有一定溢价。

-

行业周期压力:影视行业自2018年以来经历深度调整,行业估值整体承压。

-

业绩承诺不确定性:影视项目收入确认具有波动性,业绩承诺的可实现性需要关注。

-

整合风险:跨领域整合存在文化差异、管理挑战等风险。

- EPS摊薄/增厚效应:取决于发行股份数量与愚恒影业利润贡献的对比

- 估值逻辑变化:从纯广告营销公司向"内容+营销"传媒集团转型,可能带来估值体系重塑

| 估值驱动因素 | 变化方向 | 潜在幅度 |

|---|---|---|

| 收入增长空间 | 扩大 | +15%-30% |

| 盈利能力改善 | 提升 | 毛利率提升2-4pct |

| 业务护城河 | 加深 | 内容壁垒增强 |

| 成长性预期 | 上调 | 多元增长引擎 |

-

方案不确定性:目前仅签署合作意向协议,具体交易方案仍在协商中[1][2]

-

审批风险:重大资产重组需经过监管审批,存在不通过的可能性

-

定价风险:标的资产估值尚未确定,存在定价过高损害中小股东利益的风险

-

行业差异:广告营销与影视制作在人才结构、管理模式上存在差异

-

文化融合:两家公司的发展历程、企业文化可能存在冲突

-

资源分配:管理层精力有限,可能影响核心业务发展

-

影视行业周期:行业景气度波动可能影响愚恒影业业绩表现

-

政策监管:影视行业受政策影响较大,存在政策不确定性

-

竞争加剧:短视频、直播等新业态对传统影视内容形成冲击

从业务层面看,此次收购具有较强的战略合理性:

- 战略匹配度高:内容与渠道的纵向整合符合传媒行业发展趋势

- 能力互补性强:龙韵股份的数字化营销能力与愚恒影业的内容制作能力形成互补

- 协同空间广阔:在艺人经纪、娱乐营销等领域存在明显的交叉销售机会

- 短期:取决于发行股份数量和愚恒影业的实际盈利贡献

- 长期:若整合成功,有望带来收入增长和毛利率改善,支撑估值上行

- 不确定性:交易方案尚未确定,估值影响难以准确量化

龙韵股份收购愚恒影业58%股权是一起具有战略意义的并购交易。从业务角度看,这笔交易实现了"内容+渠道"的纵向整合,符合传媒行业向"内容营销一体化"转型的大趋势。从估值角度看,若整合成功,有望增厚上市公司利润并改善盈利结构。

然而,投资者需要关注以下关键点:

- 交易方案的最终条款(发行价格、配套融资等)

- 愚恒影业的实际业绩表现(是否有业绩承诺)

- 整合进程的推进情况

- 监管审批的进展

鉴于交易仍处于筹划阶段,建议投资者密切关注后续公告,在交易方案明确后再做出投资决策。

[1] 腾讯网 - 《拟购愚恒影业58%股权,龙韵股份1月26日起停牌》 (https://new.qq.com/rain/a/20260123A087SW00)

[2] 东方财富网 - 《龙韵股份拟发行股份购买愚恒影业58%股权》 (http://finance.eastmoney.com/a/202601233629305172.html)

[3] 搜狐财经 - 《龙韵股份涨2.00%,成交额4041.74万元,主力资金净流出208.75万元》 (https://www.sohu.com/a/977931309_122014422)

[4] 金灵API - 龙韵股份财务分析数据

[5] 投融界 - 《愚恒影业简介》 (https://www.trjcn.com/cyxm/94843.html)

[6] BOSS直聘 - 《新疆愚恒影业集团有限公司招聘》 (https://www.zhipin.com/companys/049cee7e6401afa01HB43Ni9FA~~.html)

[7] 企业财税管理网 - 《资产评估三个方法中的收益法与成本法,市场法与收益法有什么区别?》 (https://tax.aimcx.com/queinfo-393149.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。