江铃汽车(000550) 2025年度业绩分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深度分析,我将为您提供一份全面的研究报告:

根据江铃汽车2025年度业绩快报,公司实现营业总收入391.70亿元,同比增长2.07%;归属于上市公司股东的净利润11.88亿元,同比下降22.71%[1]。值得关注的是,公司整车销量达到377,253辆,同比增长10.56%,创下历史新高[2]。

| 核心指标 | 2025年 | 2024年 | 变动幅度 |

|---|---|---|---|

| 营业收入 | 391.70亿元 | 383.76亿元 | +2.07% |

| 归母净利润 | 11.88亿元 | 15.37亿元 | -22.71% |

| 扣非净利润 | 7.41亿元 | 13.56亿元 | -45.35% |

| 整车销量 | 37.73万辆 | 34.12万辆 | +10.56% |

根据公开信息,递延所得税资产转回主要涉及江铃福特汽车科技(上海)有限公司的业务调整。

递延所得税资产的形成原理是:子公司在会计处理上产生的会税差异,在满足条件时可以确认递延所得税资产。当子公司经营情况发生变化,特别是业务调整导致未来盈利预期改变时,需要转回已确认的递延所得税资产。

-

触发因素明确:转回主要由江铃福特业务调整这一特定事件触发,属于非经常性会计处理[1]

-

业务调整阶段性特征:渠道整合完成后,后续若盈利能力稳定则无需继续转回

-

会计准则动态评估要求:根据《企业会计准则》,递延所得税资产需在每期进行减值测试。若子公司未来能够产生足够的应纳税所得额,则无需转回或可重新确认

-

剩余递延所得税资产:三季报显示递延所得税资产余额约10亿元[3],未来是否继续转回取决于子公司实际盈利情况和税收政策

-

业务调整持续影响:若江铃福特业务调整后盈利能力未能恢复,可能触发进一步转回

-

税收政策变化:子公司相关税收政策的不确定性也可能影响递延所得税资产的确认

根据福特中国官方信息,江铃福特与长安福特销售服务业务的整合是本次业务调整的核心[4]。具体内容包括:

- 长安福特2025年在华销量仅9.94万辆,跌幅近60%,已接近年度生存红线

- 中国自主品牌市场份额从34.6%升至48.7%,合资品牌面临激烈竞争

- 中国车市新能源渗透率逼近60%,合资品牌转型压力巨大

- 将江铃福特与长安福特销售服务业务合并

- 计划整合为约300家统一门店网络

- 旨在减少内耗、提升运营效率

| 因素 | 分析 | 预期影响 |

|---|---|---|

渠道协同效应 |

整合后共享门店资源,降低渠道建设与运营成本 | 中长期成本节约 |

品牌资源整合 |

统一品牌形象,提升市场覆盖效率 | 市场份额稳定 |

销量增长支撑 |

2025年销量增长10.56%,产品需求稳健 | 收入基础稳固 |

新能源布局 |

江铃集团新能源公司加速发展,"向智向新"战略明确[5] | 长期增长引擎 |

| 因素 | 分析 | 预期影响 |

|---|---|---|

合资品牌承压 |

福特品牌整体在华销量持续下滑 | 品牌溢价能力下降 |

转型速度 |

合资品牌本土化研发进度滞后 | 市场份额流失风险 |

盈利能力下滑 |

扣非净利润同比下降45.35% | 短期业绩压力 |

整合阵痛期 |

渠道整合期间可能出现运营波动 | 短期业绩波动 |

| 指标 | 2024年 | 2025年(三季) | 变动 | 评估 |

|---|---|---|---|---|

| 毛利率 | 13.86% | 14.04% | +0.18pct | ✅ 稳定 |

| 净利率 | 4.01% | 1.67% | -2.34pct | ❌ 下滑 |

| ROE | 9.87% | 6.58% | -3.29pct | ❌ 下滑 |

| 扣非净利率 | 3.53% | - | 显著下降 | ❌ 需关注 |

从以上数据可以看出,虽然毛利率保持稳定,但净利率和ROE均出现显著下滑,反映出非经常性因素对净利润的冲击较大,同时也显示主营盈利能力确实面临一定压力。

-

递延所得税资产转回:本次转回主要由江铃福特业务调整这一特定事件触发,初步判断为一次性因素。但剩余约10亿元的递延所得税资产余额仍存在不确定性,投资者需持续关注子公司盈利能力恢复情况。

-

江铃福特业务调整影响:渠道整合短期内可能造成运营波动,但中长期有望实现成本节约和效率提升。然而,合资品牌整体面临新能源转型压力,公司未来盈利能力恢复取决于产品竞争力提升和新能源布局成效。

-

估值水平:当前P/E为13.79倍,P/B为1.37倍[0],估值处于行业中低位水平。

- 合资品牌市场份额持续下滑风险

- 递延所得税资产继续转回风险

- 新能源转型进度不及预期风险

- 行业竞争加剧导致毛利率承压风险

建议投资者重点关注以下指标:

- 江铃福特业务调整后的盈利能力恢复情况

- 新能源产品推出进度和市场表现

- 渠道整合完成后的效率提升效果

- 剩余递延所得税资产的确认/转回动态

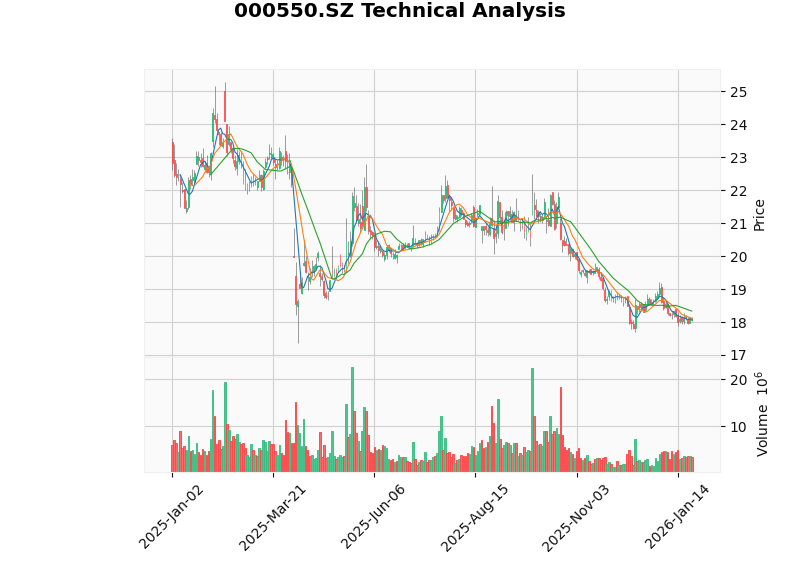

上图展示了江铃汽车近期的股价走势和技术分析信号。截至2026年1月23日,股价收于18.08元,技术面呈现MACD金叉、KDJ处于超卖区域但拐头向上的特征,趋势判断为横盘整理状态[0]。

[1] 腾讯网 - 江铃汽车业绩快报:2025年净利润11.88亿元 同比下降22.71% (https://new.qq.com/rain/a/20260123A0833Y00)

[2] 腾讯网 - 江铃汽车2025年销量创新高,结构优化为长远发展蓄力 (https://new.qq.com/rain/a/20260123A08C1E00)

[3] 证券之星 - 江铃汽车(000550)投资者互动问答 (https://stock.quote.stockstar.com/000550.shtml)

[4] 今日头条 - 长安福特2025年在华销量再降 (https://www.toutiao.com/article/7597742812666266147/)

[5] 新浪网 - 2026年江铃新能源供应商大会举行 (https://k.sina.com.cn/article_7517400647_1c0126e470590836uy.html)

[0] 金灵AI金融数据库 - 市场数据与财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。