容百科技(688005.SS)1200亿订单履约风险分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集的数据和图表,为您撰写一份专业的投研分析报告。

容百科技于2026年1月13日公告与宁德时代签署《磷酸铁锂正极材料采购合作协议》,约定2026年一季度至2031年期间供应磷酸铁锂正极材料约305万吨,估算总金额超1200亿元人民币[1][2]。然而,该公告随即引发监管层高度关注,上交所于次日火速下发问询函,证监会对公司立案调查[2]。这一事件暴露出公司在信息披露、履约能力和财务准备等方面的重大不确定性,引发市场对公司是否"画饼充饥"的广泛质疑。

根据公司公告及后续监管问询回复,该协议的核心条款如下:

| 项目 | 内容 |

|---|---|

| 合作期限 | 2026年一季度至2031年 |

| 预计供应量 | 305万吨磷酸铁锂正极材料 |

| 估算金额 | 超1200亿元人民币 |

| 定价方式 | 行业惯例定价公式(随原材料价格调整) |

从业务角度看,与宁德时代这一全球动力电池龙头企业达成战略合作意向,本应是对公司磷酸铁锂业务发展的一大利好。然而,协议的具体条款和约束力引发了监管层的深度质疑[1][2]。

上交所"闪电问询函"直指三大核心漏洞:

容百科技作为三元材料领域龙头企业,近年来通过收购贵州新仁切入磷酸铁锂赛道。根据公司公告,要履行与宁德时代的协议,需要在未来数年内将产能从当前的6万吨/年快速扩张至50-60万吨/年的规模。然而,这一产能扩张计划面临多重障碍:

更为严峻的是资金层面的挑战。公司在问询函回复中坦言,为履行协议需未来三年投入87亿元资本开支,而截至2025年三季度末:

| 财务指标 | 金额(亿元) | 占比 |

|---|---|---|

| 货币资金 | 32.41 | - |

| 交易性金融资产 | 13.50 | - |

合计可用资金 |

45.91 |

- |

| 所需资本开支 | 87.00 | - |

资金缺口 |

41.09 |

47% |

尽管公司尚有84.38亿元银行授信未使用,但考虑到公司2025年预计净亏损1.5-1.9亿元、资产负债率已升至65.67%的现状,百亿级资本开支的融资不确定性显著增加[2]。此外,公司短期借款从2024年末的2.11亿元增至8.64亿元,显示公司流动性压力正在上升。

即便产能问题得到解决,原材料价格波动仍是悬在订单收益之上的"达摩克利斯之剑"。碳酸锂作为磷酸铁锂正极材料的主要原材料,其价格在过去三年经历了剧烈波动,从高峰期的60万元/吨一度跌至10万元/吨以下。虽然当前价格有所回升,但未来六年的价格走势充满不确定性。公司采用"定价公式"而非固定价格的方式确定交易价格,意味着订单的实际金额将随行就市,"1200亿元"可能只是一个理论上限[1]。

容百科技近年来业绩持续承压,2023至2024年营收"腰斩",从高峰期的超过300亿元降至2024年的150.88亿元。2025年三季报显示,公司营收同比继续下滑,最新季度(2025年Q3)EPS为-0.19元,较分析师预期(0.06元)大幅不及,营收2.74亿美元也低于预期的3.37亿美元[0]。

| 指标 | 数值 | 行业参考 | 评价 |

|---|---|---|---|

| P/E(TTM) | -1047.96 | 负值 | 亏损状态 |

| ROE | -0.29% | 8-15% | 严重低于行业 |

| 净利润率 | -0.19% | 5-10% | 亏损 |

| 流动比率 | 1.25 | >1.5 | 短期偿债能力偏弱 |

| 资产负债率 | 65.67% | 50-60% | 偏高 |

财务分析显示,公司采用保守的会计政策,折旧与资本支出比率较高[0]。free cash flow持续为负,最新年度FCF约为-12.5亿元,表明公司尚处于"烧钱"阶段。

在经营性现金流和投资性现金流持续流出的情况下,公司主要依靠筹资活动现金流补充流动性。2025年第三季度筹资活动现金流入约9亿元,但短期借款的大幅增加也意味着债务负担加重。如果大规模产能扩张计划启动,公司可能面临"借新还旧"的困境。

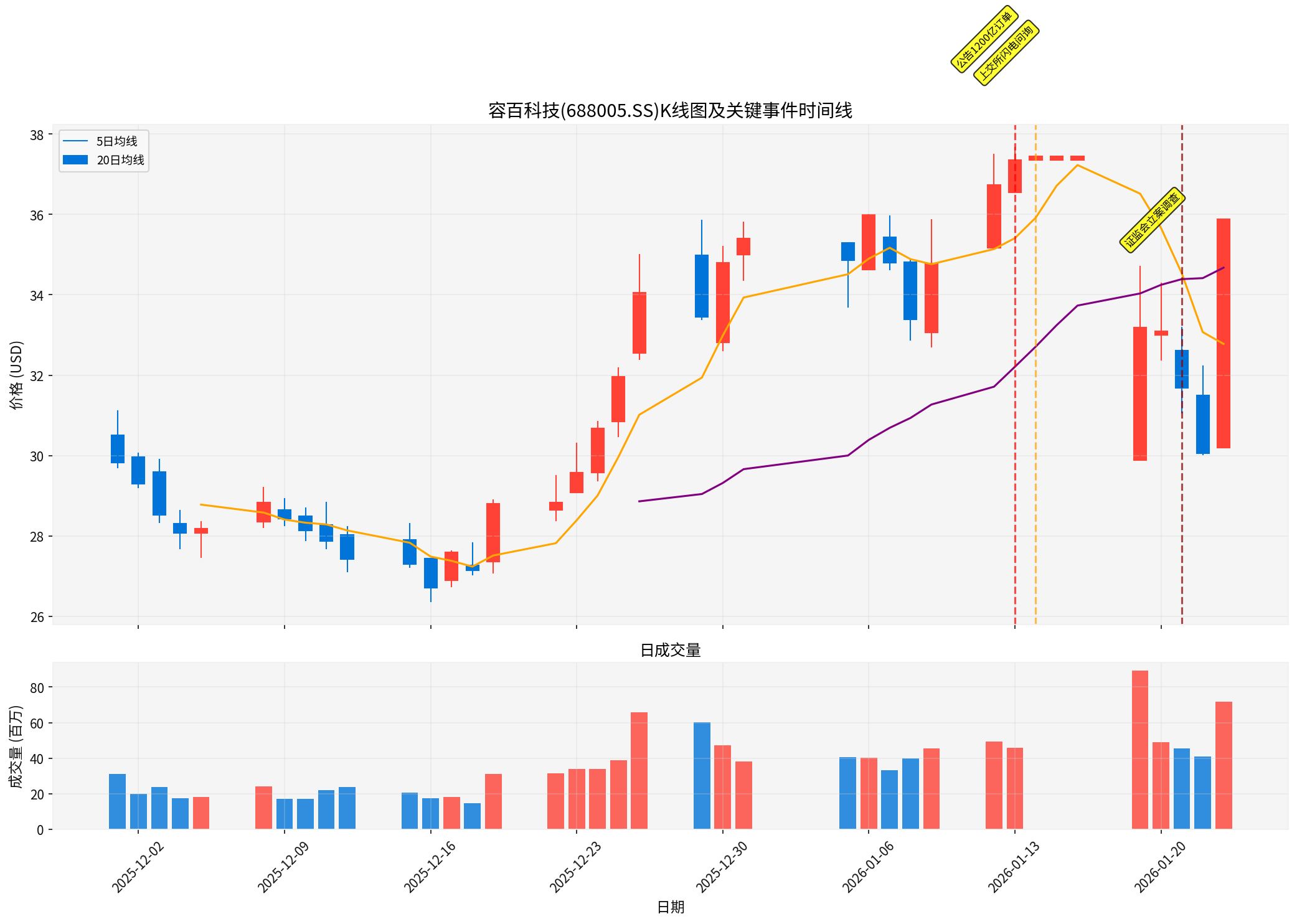

从下图可以看到,在1200亿订单公告前后,容百科技股价经历了剧烈波动:

- 1月13日:公告与宁德时代签署1200亿采购协议,股价停牌

- 1月14日:上交所火速下发问询函,质疑协议约束力和履约能力

- 1月15-16日:公司两次申请延期回复,股票继续停牌

- 1月18日:在监管压力下公司终于披露问询函回复,承认"1200亿元"为估算值

- 1月21日:证监会宣布对公司立案调查

从技术分析角度观察[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 最新收盘价 | $35.88 | - |

| 20日均线 | $34.67 | 中期成本线 |

| 50日均线 | $31.74 | 中长期趋势 |

| 价格区间 | $34.67 - $36.97 | 短期震荡整理 |

| Beta | 0.70 | 与大盘关联度较低 |

| MACD | 无交叉 | 中性偏弱 |

| KDJ | K:48.4, D:53.6 | 中性区间 |

| RSI | 正常区间 | 无超买超卖 |

从成交量分布看,订单公告发布前后成交量显著放大,显示市场对此事件高度关注。但监管问询和立案调查的消息可能导致投资者信心动摇,后续成交量持续性值得关注。

根据专业估值模型分析[0]:

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | $145.17 | +304.6% |

| 中性情景 | $237.32 | +561.4% |

| 乐观情景 | $398.83 | +1011.6% |

| 加权平均 | $260.44 | +625.9% |

从DCF估值角度看,当前35.88美元的股价似乎严重低估。但如果将1200亿订单的履约风险纳入考量,这一估值假设可能过于乐观。

DCF估值隐含的核心假设包括:

| 假设项目 | 数值 |

|---|---|

| 营收复合增长率 | 41.2% |

| EBITDA利润率 | 8.1% |

| WACC | 8.6% |

| 永续增长率 | 2.5% |

要实现这些假设,公司需要:

- 成功将产能扩张至协议要求的规模

- 获得宁德时代的实际采购订单

- 维持健康的毛利率水平

- 有效控制资本支出和运营成本

综合分析后,我们认为

| 风险类别 | 具体风险 | 风险等级 | 影响程度 |

|---|---|---|---|

信披风险 |

涉嫌信息披露不准确,可能面临行政处罚 | 高 | 股价承压、声誉受损 |

履约风险 |

产能、技术、资金均存重大不确定性 | 高 | 订单无法兑现 |

监管风险 |

证监会立案调查,后续可能处罚 | 中高 | 交易限制、罚款 |

流动性风险 |

资金缺口大,债务负担加重 | 中高 | 再融资困难 |

价格风险 |

原材料价格波动影响订单收益 | 中 | 毛利率波动 |

技术风险 |

产品成熟度不足影响客户导入 | 中 | 订单执行困难 |

| 情景 | 概率 | 股价预期 | 关键驱动因素 |

|---|---|---|---|

乐观情景 |

20% | $50-60 | 订单成功执行,产能扩张顺利,监管处罚较轻 |

中性情景 |

40% | $25-35 | 部分订单执行,监管处罚落地,估值回归 |

悲观情景 |

30% | $15-25 | 订单取消或大幅缩减,行政处罚,投资者撤离 |

极端悲观情景 |

10% | <$15 | 订单落空,严重处罚,基本面恶化 |

- 监管风险仍在发酵:证监会立案调查可能带来行政处罚,包括警告、罚款甚至暂停交易的风险

- 订单执行不确定性高:现有产能与协议需求差距8倍,资金缺口近半,技术成熟度不足

- 基本面持续承压:公司预计2025年净亏损1.5-1.9亿元,盈利能力未见改善迹象

- 估值回调风险:若市场重新评估订单风险,股价可能面临较大调整压力

| 投资者类型 | 建议策略 |

|---|---|

| 持仓投资者 | 建议逢高减仓,控制风险敞口 |

| 观望投资者 | 建议观望,等待监管调查结果落地 |

| 激进投资者 | 仅限极小仓位博弈,注意严格止损 |

[1] 腾讯新闻 - “1200亿大单遭交易所闪电问询,容百科技能兑现吗?” (https://new.qq.com/rain/a/20260114A05ZUP00)

[2] 东方财富网 - “千亿订单疑云,证监会立案后容百科技最新回复” (http://finance.eastmoney.com/a/202601213626108562.html)

[3] 搜狐财经 - “1200亿大单变惊天大雷?容百科技深陷信披危机” (https://www.sohu.com/a/978487412_122479151)

[0] 金灵AI金融数据库 - 公司财务数据、市场数据、技术分析、估值数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。