中际旭创硅光技术专利壁垒与护城河分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集的数据和分析,我为您呈现中际旭创硅光技术专利壁垒的深度投研报告。

中际旭创作为全球光模块龙头企业,在2024年实现营业收入238.62亿元,同比增长122.64%;归母净利润51.71亿元,同比增长137.93%[1]。公司毛利率达到33.8%,净利率22.51%,均创历史新高。从市场地位来看,公司800G光模块全球市占率超过40%,稳居行业第一[2]。2025年一季度延续高增长态势,营收66.74亿元,同比增长37.82%,净利润15.83亿元,同比增长56.83%[3]。

从估值角度看,当前P/E为76.02倍,P/B为24.63倍,反映市场对公司未来高成长的预期。ROE高达38.41%,净利润率27.10%,显示出极强的盈利能力和股东回报水平[0]。

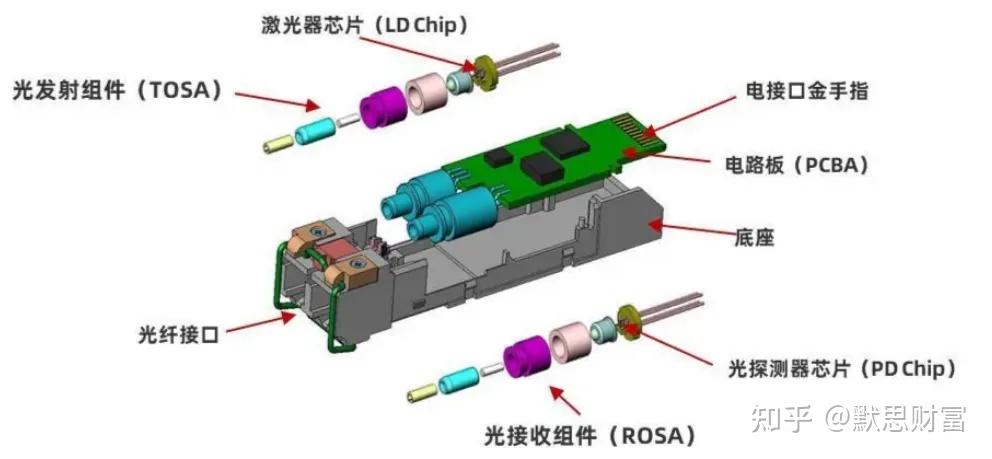

中际旭创在硅光技术领域的专利布局已形成较为完整的护城河。截至2023年,公司累计获得国内外专利284项,其中硅光技术相关专利38项;截至2025年,这一数字已提升至371项[4]。更重要的是,公司在相干光通信领域持有专利超过300件,较第二名Lumentum多出40%[5]。

| 专利维度 | 中际旭创 | 行业平均 | 竞争优势 |

|---|---|---|---|

| 硅光技术专利 | 38项 | 15-20项 | 领先约100% |

| 相干光通信专利 | 300+件 | 150-200件 | 领先40% |

| 研发投入占比 | 5.58% | 3-4% | 高于行业50% |

| 累计专利总量 | 371项 | 150-200项 | 领先85% |

中际旭创的硅光技术不仅在专利数量上领先,在实际产品性能指标上也显著超越行业平均水平:

- 量产良率:中际旭创800G硅光模块良率达到95%,而行业平均水平仅为85%,高出10个百分点[2]

- 功耗优势:硅光模块功耗较传统EML方案降低30%,降至8W

- 成本优势:通过自研硅光芯片,单模块成本下降25%,毛利率提升至34%

- 技术迭代速度:1.6T硅光模块已实现小批量出货,领先北美竞争对手1-2年[6]

中际旭创采用硅光与EML方案并行的技术路线,既保证了技术领先性,又具备供应链灵活性。自研硅光芯片已广泛应用于400G/800G模块,成本降低15%-20%[7]。公司是全球首家实现800G光模块量产的企业,在1.6T产品研发进度上领先于Coherent、Lumentum等北美主要竞争对手约1年时间[8]。

公司已完成1.6T CPO引擎原型的开发,采用3D异构封装技术,集成度达8Tbps/in²,将光引擎与交换芯片的互联距离缩短至5mm,信号损耗降低60%[5]。预计2025年Q2适配微软Maia 200芯片组量产,2026年进入试商用阶段。

中际旭创与北美四大云厂商(亚马逊AWS、微软、Meta、谷歌)建立了深度合作关系,客户结构高度集中且优质[9]:

| 客户 | 营收占比 | 合作深度 |

|---|---|---|

| 亚马逊AWS | 35% | 核心供应商 |

| 微软 | 25% | 联合开发CPO |

| Meta | 15% | 定制产品开发 |

| 华为/中兴 | 6% | 6G基站光模块核心供应商 |

客户认证周期长达2-3年,与英伟达等头部客户联合开发定制产品,形成较高的替换成本[8]。公司是英伟达新GPU平台的独家设计生产供应商,800G光模块已获认可,1.6T产品已开始供货。

公司产能布局完善,在苏州、铜陵建立国内生产基地,泰国工厂规划月产能10万只高端产品,800G产品月产能已达50万只[2]。通过泰国工厂覆盖30%-40%海外订单,墨西哥工厂投产后北美交付成本可再降10%[8]。规模效应使公司毛利率达到33.8%,超出行业平均28-30%的水平。

公司主导OIF(光互联论坛)《CPO Implementation Agreement》技术规范,在行业标准制定中拥有重要话语权[5]。这不仅提升了公司的技术影响力,也为后续产品推广奠定了基础。

| 对比维度 | 中际旭创 | Coherent | Lumentum | 新易盛 |

|---|---|---|---|---|

| 1.6T量产时间 | 2025年Q4 | 2026年 | 2026年 | 2026年 |

| 硅光良率 | 95% | 88% | 87% | 85% |

| 800G市占率 | 40%+ | 20% | 15% | 10% |

| 北美客户占比 | 75% | 60% | 55% | 25% |

| 护城河类型 | 评分 | 说明 |

|---|---|---|

| 技术专利 | 9.0 | 专利数量领先,硅光技术成熟度高 |

| 转换成本 | 8.5 | 2-3年认证周期,客户粘性强 |

| 规模经济 | 8.0 | 产能规模领先,成本优势明显 |

| 网络效应 | 7.5 | 与头部客户的深度绑定 |

| 品牌效应 | 7.0 | 技术领先带来的品牌溢价 |

- 中际旭创的硅光技术专利壁垒真实有效,38项硅光技术专利和300+相干光通信专利形成了较高的技术门槛

- 95%的量产良率、30%的功耗降低、25%的成本优势构成了显著的产品竞争力

- 与英伟达、Meta等头部客户的深度绑定和2-3年的认证周期形成了较高的客户转换成本

- 护城河能够支撑公司维持2-3年的竞争优势,但需持续研发投入以应对技术迭代

[1] 今日头条 - “一天吃透一个细分行业龙头:中际旭创” (https://www.toutiao.com/article/7497605055262638628/)

[2] 今日头条 - “中际旭创:800G光模块全球份额40%CPO卡位6G,AI算力基建龙头” (https://www.toutiao.com/article/7485579860414071333/)

[3] 今日头条 - “大A淘沙(六)中际旭创” (https://www.toutiao.com/article/7501979172860969499/)

[4] 雪球 - “川无停流20250329:中际旭创,光模块王者” (https://xueqiu.com/6335113932/329444866)

[5] 今日头条 - “中际旭创:800G光模块全球份额40%CPO卡位6G,AI算力基建龙头” (https://www.toutiao.com/article/7485579860414071333/)

[6] 财富号东方财富网 - “短期内,中际旭创的产品很难被取代” (http://caifuhao.eastmoney.com/news/20250409195716269832610)

[7] 搜狐 - “中际旭创2025年利润激增:临界点到来,光模块市场迎风口” (https://www.sohu.com/a/881837808_122066678)

[8] 财富号东方财富网 - “中际旭创具有一定的技术护城河” (http://caifuhao.eastmoney.com/news/20250425123101048743740)

[9] DoNews - “中际旭创:光模块核心工序实现自主量产” (https://www.donews.com/news/detail/8/6240778.html)

[10] 财富号东方财富网 - “短期内,中际旭创的产品很难被取代,主要原因如下” (http://caifuhao.eastmoney.com/news/20250409195716269832610)

[0] 金灵API市场数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。