TCL中环亏损分析报告:2025年预计亏损82-96亿元,四季度环比扩亏58%-149%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集到的最新数据和市场信息,我将对TCL中环的亏损状况及未来趋势进行系统分析。

根据公司2025年业绩预告,TCL中环预计全年归母净利润亏损82亿元至96亿元,虽较2024年同期98.18亿元的亏损额有所收窄,但

| 指标类别 | 指标名称 | 数值 | 解读 |

|---|---|---|---|

| 盈利能力 | 净资产收益率(ROE) | -34.11% | 严重拖累股东回报 |

| 盈利能力 | 净利润率 | -34.78% | 收入无法覆盖成本 |

| 盈利能力 | 销售毛利率(Q3) | -6.24% | 虽边际改善但仍为负 |

| 偿债能力 | 流动比率 | 1.09 | 短期偿债能力偏弱 |

| 估值 | 市盈率(P/E) | -4.08倍 | 市场预期持续亏损 |

当前光伏行业面临严重的产能过剩问题。根据行业分析数据,光伏主产业链各环节产能早已达到需求的两倍以上,市场供需失衡是导致全行业持续亏损的主要原因[1][3]。尽管2025年下半年以来头部企业联合大幅上调报价(183N硅片报价达到1.4元/片、210N达到1.7元/片,平均涨幅约12%),但实际成交价格传导不畅,下游产品价格在低位调整且传导不足,导致硅片企业难以将上游原材料成本压力有效传导至终端[4]。

公司面临上游原材料价格上涨与下游产品提价受阻的双重挤压。银浆等辅材价格持续上涨,进一步压缩利润空间。公司在投资者交流中坦承:“2025年第四季度,光伏行业整体供需仍持续失衡,行业继续在周期底部徘徊,主产业链上游原材料价格上涨,而下游产品价格在低位调整且传导不足,公司经营继续承压。”[5]

第四季度通常为光伏行业传统淡季,终端需求疲软及组件排产下滑导致硅片整体出货节奏谨慎,叠加年末结算因素,亏损环比扩大符合季节性规律[4]。

| 积极因素 | 具体表现 | 影响评估 |

|---|---|---|

| 行业自律减产 | 头部企业联合提价,"反内卷"成效初显 | 供给端收缩支撑价格企稳回升 |

| 政策持续加码 | 国家市场监管总局约谈光伏协会及头部企业,整治垄断和低价竞争 | 有望推动产能实质性出清 |

| 毛利率边际改善 | Q3毛利率-6.24%,较Q1的-6.96%和Q2的-7.57%持续改善 | 降本增效措施开始发挥作用 |

| 硅料价格回升 | 下半年以来硅料等核心环节价格企稳回升 | 行业周期触底信号 |

| 头部企业信心 | 隆基绿能等龙头预计先于行业实现扭亏为盈 | 行业拐点预期增强 |

| 风险因素 | 具体表现 | 潜在影响 |

|---|---|---|

| 需求增长放缓 | 中金公司预计全球光伏新增装机进入数年平台期 | 需求端支撑力度有限 |

| 产能出清缓慢 | 2025年仍有数百亿资金进入光伏产业 | 供给压力持续 |

| 传导机制不畅 | 下游电池端酝酿涨价,但能否有效传导至组件及终端仍待观察 | 价格回升幅度受限 |

| TCL中环特殊性 | 作为硅片龙头,产能规模大,固定成本高 | 周期底部承压更重 |

基于当前行业运行态势和公司经营实际,预计TCL中环亏损局面在2026年上半年难以根本扭转,但有望呈现以下特征:

- 亏损幅度逐步收窄:随着"反内卷"措施持续推进和价格传导机制理顺,毛利率有望进一步改善

- 季度亏损环比减少:季节性因素弱化后,出货量和盈利能力将有所恢复

- 现金流压力持续:巨额折旧和资本支出仍将压制利润表现

中金公司研报指出,

- 行业"反内卷"政策持续加码,价格底部已经形成

- 公司毛利率已出现边际改善趋势

- 头部企业联合稳价措施逐步见效

- 亏损绝对额虽大,但已有收窄趋势

- 原材料价格进一步上涨风险

- 行业产能出清进度不及预期

- 海外贸易政策变化对公司出口业务的影响

- 巨额商誉和资产减值风险

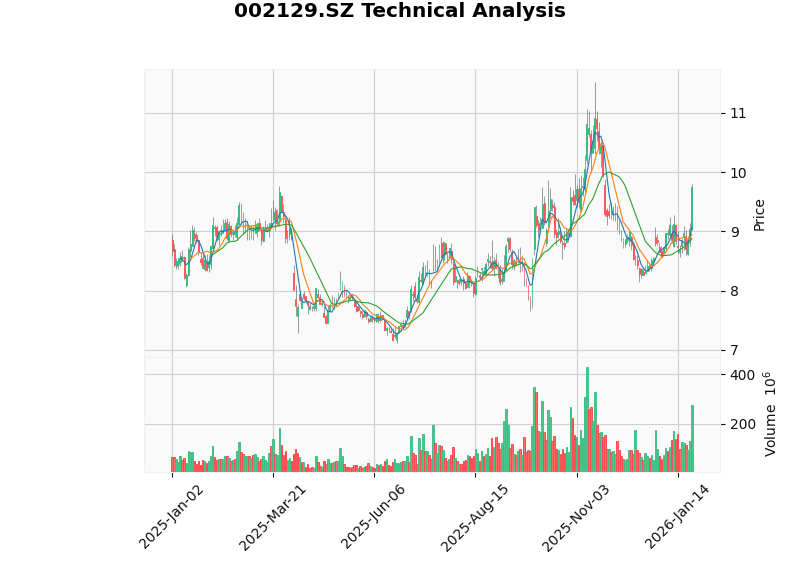

从技术面来看,公司股票近期处于上行趋势,技术指标显示买入信号(MACD呈多头排列,KDJ指标偏多),但考虑到基本面仍面临较大压力,投资者应保持谨慎乐观,关注行业产能出清进度和公司经营改善的实际效果[6]。对于中长期投资者而言,当前估值已处于历史低位,可逢低布局等待行业周期拐点;对于短期投资者,建议等待基本面更明确的改善信号后再行介入。

上图展示了TCL中环(002129.SZ)2025年1月以来的股价走势。截至2026年1月23日,股价收于9.75美元,短期呈现突破上行态势,面临9.80美元阻力位,下方支撑在8.95美元[6]。

[1] 腾讯网 - “预计2025年第四季度环比增亏超50%,TCL中环:海外项目仍稳步推进中” (https://new.qq.com/rain/a/20260114A04KYB00)

[2] 投资参考网 - “TCL中环2025年预亏82亿至96亿,四季度亏损环比显著扩大” (https://www.shuahuang.com/70641.html)

[3] 腾讯网 - “头部硅片企业联合大幅上调报价 2026年或成光伏产业链逆转之年” (https://new.qq.com/rain/a/20251226A02BGC00)

[4] 我的钢铁网 - “硅片价格走势” (https://www.mysteel.com/hot/1524303.html)

[5] 同花顺财经 - “TCL中环:公司将持续夯实光伏材料业务相对竞争力” (http://yuanchuang.10jqka.com.cn/20260121/c674194175.shtml)

[6] 金灵AI技术分析数据库

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。