英特尔(INTC)数据中心业务增长可持续性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的财务数据、业务动态和市场分析,我为您提供一份关于英特尔数据中心业务增长可持续性的深度投研报告。

| 指标 | 数值 | 同比变化 |

|---|---|---|

数据中心与AI业务Q4营收 |

47亿美元 | +9% YoY[1] |

数据中心业务占比 |

34.6% | 环比提升 |

公司总营收(2025年) |

529亿美元 | 持平 |

最新股价 |

$45.08 | -17.38% (单日) |

52周股价区间 |

$18.13 - $54.32 | - |

分析师共识 |

Hold | 目标价$49.00 |

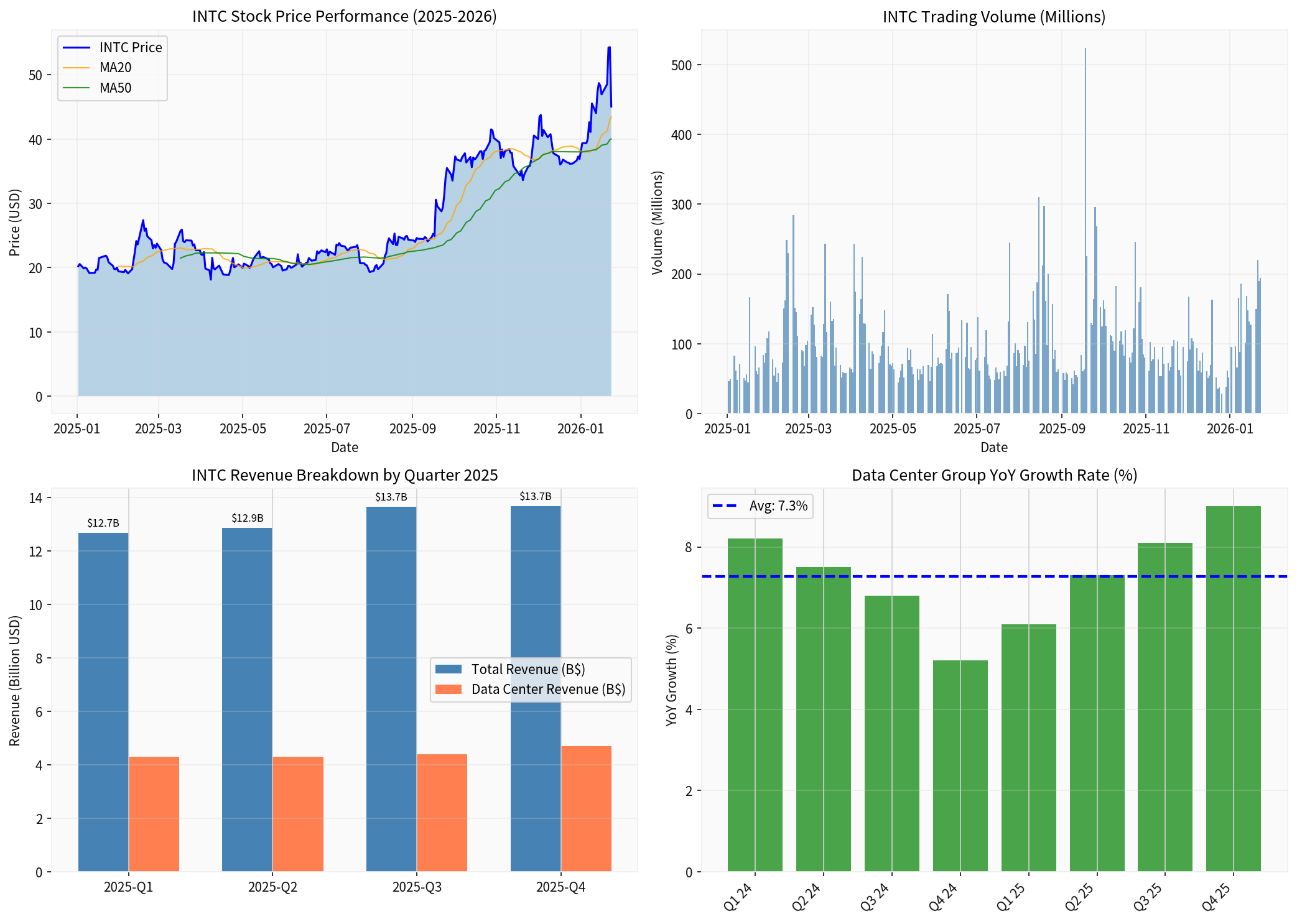

2025年第四季度,英特尔数据中心与人工智能事业部(DCAI)实现营收47亿美元,同比增长9%,高于市场预期的44亿美元[1][2]。这一增速标志着数据中心业务在经历2024年增长放缓后重新获得动能:

- Q1 2025: 营收约43亿美元,增长6.1%

- Q2 2025: 营收约43亿美元,增长7.3%

- Q3 2025: 营收约44亿美元,增长8.1%

- Q4 2025: 营收约47亿美元,增长9.0%

增长加速的主要驱动因素包括:

- AI基础设施持续投入:企业级客户对AI服务器的需求推动了对Xeon处理器的采购

- 新一代产品推出:Xeon 6处理器家族获得市场认可

- 市场份额维稳:在x86服务器CPU市场的竞争地位有所巩固

- 客户端计算集团(CCG): 59.9% ($8.19B)

- 数据中心集团(DCG): 34.6% ($4.74B)

- 代工业务(IFS): 33.0% ($4.51B) [3]

尽管数据中心业务增长,但其盈利能力仍面临挑战。英特尔在10-K文件中明确指出,数据中心业务受到客户支出向GPU优化的AI工作负载转移的负面影响[6]。

英特尔在AI加速器市场的表现是制约数据中心业务长期增长的核心瓶颈:

| 竞争对手 | 优势领域 | 市场地位 |

|---|---|---|

NVIDIA |

GPU AI加速器(H100/B200) | 主导地位(>80%) |

AMD |

Instinct GPU、EPYC CPU | 快速增长 |

英特尔 |

Gaudi加速器、Xeon CPU | 追赶者 |

- Gaudi业务受挫:英特尔在2025年确认了3.75亿美元的Gaudi AI加速器库存相关费用,2024年更是高达9.22亿美元[6]

- 错失AI GPU浪潮:公司坦言"在AI优化GPU市场成为有意义的参与者方面迄今为止未获成功"[6]

- 生态差距:CUDA生态系统的网络效应使竞争对手难以撼动NVIDIA的地位

在传统服务器CPU市场,英特尔面临AMD的持续挑战:

- AMD EPYC系列凭借制程优势抢占了部分数据中心份额

- 云计算巨头(AWS、Google、Microsoft)纷纷自研ARM架构CPU

- 英特尔在制程技术上曾落后于TSMC代工的AMD产品

| 因素 | 分析 |

|---|---|

制程技术突破 |

Intel 18A制程(最先进工艺)产品已成功推出,是重要里程碑[2] |

代工业务潜力 |

代工业务营收同比增长3.8%至45亿美元,正寻求外部客户 |

成本控制 |

2025年R&D支出从165亿美元降至138亿美元,运营效率提升 |

现金状况改善 |

现金及等价物从82亿美元增至143亿美元,财务实力增强 |

AI PC协同 |

AI PC生态发展可能带动数据中心推理需求 |

| 风险 | 严重程度 |

|---|---|

AI加速器落后 |

高 - 可能导致长期结构性衰退 |

代工业务亏损 |

高 - 需大量资本投入且面临激烈竞争 |

制程技术风险 |

中 - Intel 14A节点若无法获得外部客户可能暂停 |

市场份额流失 |

中 - x86市场被AMD和ARM侵蚀 |

宏观经济不确定性 |

中 - 企业IT支出可能收缩 |

英特尔对2026年第一季度的指引较为谨慎:

- 营收预期: 117-127亿美元(中值低于市场预期的126亿美元)[1]

- EPS指引: 0美元(市场预期为8美分)[1]

CEO陈立武表示:“我们对CPU在AI时代不可或缺的作用信心坚定…我们成功推出首批基于Intel 18A制程产品,标志着一个重要里程碑。”[2]

- 当前趋势: 横向整理($43.44-$46.61区间)[4]

- MACD: 偏多信号但无交叉

- KDJ: K=64.1, D=78.5, J=35.4 → 短线偏弱

- Beta: 1.35(高于市场波动性)[4]

| 估值指标 | 数值 | 评价 |

|---|---|---|

| P/E | -819.15x | 亏损状态 |

| P/S | 4.06x | 相对合理 |

| P/B | 1.91x | 中等水平 |

| 目标价共识 | $49.00 | 隐含9.1%上涨空间 |

-

短期(6-12个月): 增长可望持续

- Xeon 6处理器铺货带动

- 企业AI基础设施建设

- 成本控制改善利润率

-

中期(1-2年): 面临关键考验

- Intel 18A制程产品的市场竞争力

- 代工业务能否获得外部大客户

- Gaudi加速器能否扭转颓势

-

长期(3年以上): 不确定性较高

- AI加速器市场地位是关键

- 制程技术能否保持领先

- 代工业务盈利能力

基于综合分析,我们对英特尔数据中心业务的增长持续性持

| 维度 | 评分 | 说明 |

|---|---|---|

| 业务增长动能 | ★★★☆☆ | 9%增速恢复,但基数较低 |

| 竞争地位 | ★★☆☆☆ | AI加速器落后,CPU份额承压 |

| 技术创新能力 | ★★★☆☆ | 18A制程取得突破 |

| 财务健康度 | ★★★☆☆ | 亏损收窄,现金流改善 |

综合评级 |

持有/中性 |

适合风险偏好型投资者 |

- 2026年Q1财报(4月23日):验证增长持续性

- AI加速器进展:Gaudi 3/4的竞争力

- 代工业务订单:能否获得主要外部客户

- 制程技术路线图:Intel 14A的推进情况

[1] 搜狐财经 - “英特尔(INTC.US)盘后惨跌!Q4业绩超预期但指引逊色” (http://www.sohu.com/a/979060391_323087)

[2] 东方财富网 - “英特尔2025年营收达529亿美元 第四季度数据中心与AI业务同比增长9%” (http://finance.eastmoney.com/a/202601233369069364.html)

[3] 金灵AI公司概况数据 (API)

[4] 金灵AI技术分析数据 (API)

[5] 金灵AI财务分析数据 (API)

[6] Intel Corporation 10-K Filing (SEC.gov) - https://www.sec.gov/Archives/edgar/data/50863/000005086326000011/intc-20251227.htm

[7] 和讯网 - “英特尔Q4营收137亿美元净亏6亿,2026年Q1盈利指引归零” (http://tech.hexun.com/2026-01-23/223256096.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。