大型科技股财报周:市场分析与关键风险评估(2026年1月)

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

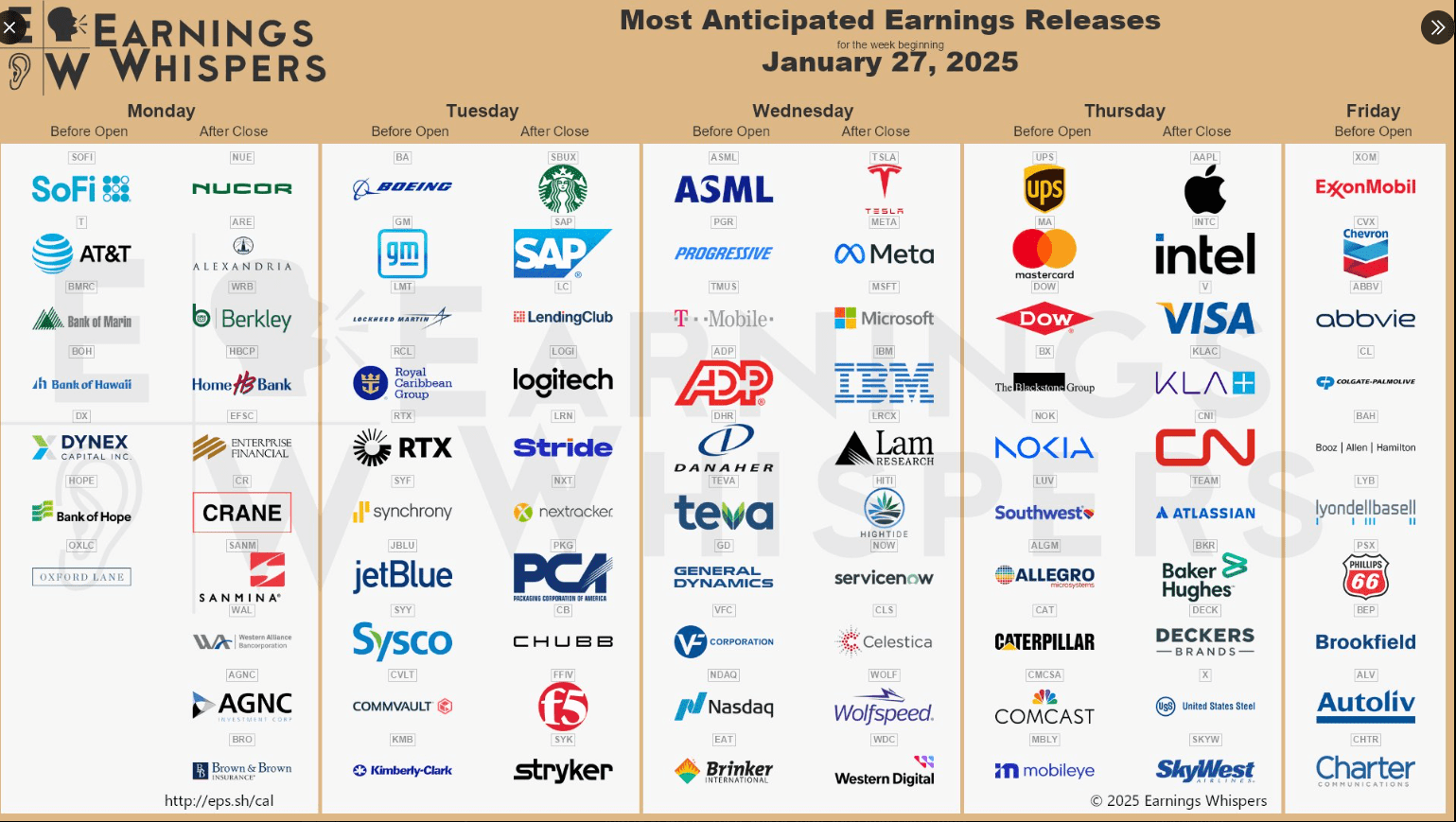

投资委员会将即将到来的一周定性为“关键节点”,反映了多个高影响事件的集中发生,这些事件将共同决定2026年初的市场走向[0]。六家大型科技公司合计占标准普尔500指数(S&P 500)市值的约30%,计划于2026年1月25日至29日发布财报,形成了一个异常集中的催化剂窗口[1][2]。这一财报密集期恰逢美联储议息会议,为本已复杂的市场环境增添了货币政策层面的变量。

当前市场态势呈现谨慎乐观,标准普尔500指数收于6920.57点(涨幅0.18%),纳斯达克指数(NASDAQ)领涨,收于23538.29点(涨幅0.42%),成交量达50.6亿股,为近期最高水平[0]。然而,罗素2000指数(Russell 2000)下跌1.41%,表明小盘股依旧疲软,显示出市场结构分化的特征:大型科技股持续吸引资金流入,而整体市场广度仍存不确定性。

科技板块(涨幅1.13%)和通信服务板块(涨幅0.92%)在当前交易日领涨,而金融服务板块(跌幅1.17%)和公用事业板块(跌幅0.54%)表现显著落后[0]。这种板块轮动模式表明,投资者在财报季前采取防御性布局,倾向于资产负债表强劲、市场地位稳固的优质科技股。大型科技股的涨幅集中反映了“质量倾斜”策略,投资者正在等待人工智能(AI)商业化进展的具体证据。

财报前的交易模式显示,重点财报发布公司的表现存在显著分化[0]:

微软(MSFT)表现异常强劲,涨幅达4.08%,股价为469.54美元,市盈率为33.35倍,市值达3.49万亿美元。这一表现表明财报前市场情绪积极,可能反映出投资者对该公司Azure云服务及AI业务增长前景的信心。Meta(META)势头稳健,涨幅2.83%(股价665.95美元,市盈率29.47倍),而亚马逊(AMZN)涨幅2.25%(股价239.62美元,市盈率33.84倍)。

相比之下,Alphabet(GOOGL)和苹果(AAPL)股价小幅下跌,分别下跌0.28%和0.17%,表明市场在其财报发布前持更为谨慎的立场。特斯拉(TSLA)股价下跌0.29%,至448.06美元,但其极高的235.82倍市盈率是本周最重大的风险因素,因为几乎没有任何正面结果足以支撑当前估值[0]。

标普500ETF(SPY)目前处于横盘整理态势,支撑位为686.68美元,阻力位为692.70美元[0]。指数平滑异同移动平均线(MACD)指标显示空头动能,而随机指标(KDJ)则呈现轻微多头特征,表明市场在财报催化剂到来前存在分歧。这一技术背景表明,方向明确性可能在首轮财报发布后显现,尤其是微软1月28日的财报。

财报周期间召开的美联储议息会议增添了额外的复杂性[2]。市场预期利率将维持不变,但鲍威尔(Powell)与特朗普(Trump)之间的紧张关系引发的对美联储政治独立性的担忧,可能带来意外波动。市场参与者将仔细解读美联储的言论以寻找政策方向信号,这可能与财报驱动的股票走势形成相互干扰。

市场的关注点已明确从AI基础设施投入转向实际盈利能力和收入创造[1][2]。仅微软一家公司2025年的资本支出就超过882亿美元,主要用于AI基础设施建设。投资者现在要求看到证据,证明这些投资正通过云服务增长、生产率提升及AI驱动新产品的收入转化为可衡量的回报。本季度的财报将成为评估AI投资“回报假说”的关键转折点。

标准普尔500指数22倍的市盈率反映出当前股价中蕴含的高预期[2]。市场预期2026年盈利将增长逾15%,表明市场已计入持续加速增长的预期。然而,这一估值倍数需要大型科技龙头公司持续的业绩兑现及指引确认。任何增长放缓或利润率承压的迹象都可能引发估值倍数收缩,使得本次财报周成为一场潜在的估值考验。

特斯拉在大型财报发布公司中的独特地位源于其235倍市盈率与基本面预期之间的严重脱节[0][4]。预计每股收益同比下滑39.7%、利润率压缩至4.58%,加上汽车行业的价格竞争,都使得该公司存在极大的不及预期空间。不过,市场将密切关注其能源业务(Powerwall、Megapack)的表现、Optimus人形机器人的进展以及自动驾驶出租车(robotaxi)的时间表更新,这些因素可能成为抵消负面预期的潜在叙事。特斯拉的财报是本周单一公司波动率最高的事件。

在已发布财报的59家公司中,有81%超出市场预期,财报季初期的这种动能支撑了大型科技股的风险偏好[2]。这一超预期率显著高于季节性平均水平,表明市场环境下,超预期并上调业绩指引可能带来额外上涨空间。然而,大型科技股的预期已处于高位,这意味着超预期幅度需要足够大才能推动股价出现有意义的上涨。

即时风险窗口为2026年1月25日至29日,其中特斯拉1月28日的财报单日波动率风险最高。微软和Meta于1月28日同时发布财报,形成了一个催化剂集中的交易日,科技板块的隐含波动率将上升。1月29日的美联储议息会议为仓位布局增添了另一层时间敏感性的风险与机遇。

即将到来的大型科技股财报周是市场的关键转折点,六家主要科技公司将与美联储议息会议同期发布财报。这些事件的叠加推高了短期波动率预期,同时将基于AI商业化进展和盈利增长的可持续性确立中期市场方向。

市场布局呈现谨慎乐观,纳斯达克指数领涨,科技板块主导交易日表现。然而,罗素2000指数的疲软表明市场广度担忧仍在,如果大型科技股业绩不及预期,市场可能面临脆弱性。标准普尔500指数22倍的市盈率需要强劲的业绩兑现来维持当前估值。

特斯拉因极高的估值(235倍市盈率)和预计的基本面下滑(每股收益同比下滑39.7%),成为最重大的单一风险因素。微软的技术面和情绪面表现最强劲,而Meta和亚马逊在财报前势头稳健。苹果面临iPhone业务的逆风,但服务板块的强劲表现可能提供抵消作用。

AI商业化主题已从基础设施建设转向应用和收入创造,投资者要求看到证据,证明主要玩家超过880亿美元的资本支出正转化为可衡量的回报。本季度的财报将提供科技行业AI投资回报的首个有意义数据点。

风险监控应聚焦于每股收益与预期的偏差、财报评论中AI收入的贡献、未来指引的更新以及2026年资本支出指引的任何变化。美联储议息会议增添了政策层面的影响,可能放大或盖过财报驱动的走势,因此需要密切关注有关通胀、增长和政策路径的言论。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。