麦当劳中国区门店扩张战略分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

麦当劳(MCD)于2026年1月23日收盘价为

全球门店网络方面,截至2024年底,麦当劳在全球100多个国家和地区拥有

麦当劳管理层宣布,2025年计划在全球新增约

2024年第四季度及全年业绩显示,麦当劳全球各区域市场呈现显著分化:

| 区域市场 | Q4同店销售增长 | 全年同店销售增长 | 业绩评价 |

|---|---|---|---|

| 美国市场 | -1.4% | +0.2% | 疲软,受大肠杆菌事件影响 |

| 国际运营市场(IOM) | +0.1% | -0.2% | 温和 |

| 国际特许市场(IDL) | +4.1% | -0.3% | 增速最快 [2][4] |

值得关注的是,国际特许市场(IDL)部门贡献了麦当劳全球营收的

在美国本土市场因大肠杆菌感染事件导致同店销售额下降1.4%的背景下,中国市场的稳定表现具有重要的

基于麦当劳的商业模式(特许经营为主),我们可以构建以下投资回报模型:

| 指标 | 估算数值 | 备注 |

|---|---|---|

| 单店初始投资 | 50-150万美元 | 根据城市级别和店面规模 |

| 单店年销售额 | 80-120万美元 | 根据中国市场水平估算 |

| 麦当劳收取费率 | 5-6% | 租金+特许权使用费 |

| 麦当劳从单店年收取 | 5-8万美元 | 约合35-55万人民币 |

| 餐厅净利率(估算) | 8-12% | 快餐行业平均水平 |

| 加盟商投资回报率(ROI) | 8-12% | 符合行业水平 |

| 投资回收期 | 8-12年 | 行业常规水平 |

| 财务指标 | 估算数值 | 占比说明 |

|---|---|---|

| 年新增门店 | 1000家 | 占全球新增计划45% |

| 加盟商总投资 | 约10亿美元/年 | 由第三方加盟商承担 |

| 年增量系统销售额 | 约10亿美元 | 占全球系统销售额0.77% |

| 年增量特许经营收入 | 约0.5亿美元 | 占全球特许经营收入0.32% |

| 三年累计增量收入 | 约3.0亿美元 | 累计3000家新店 |

从公司收益角度,1000家新店每年可为麦当劳贡献约

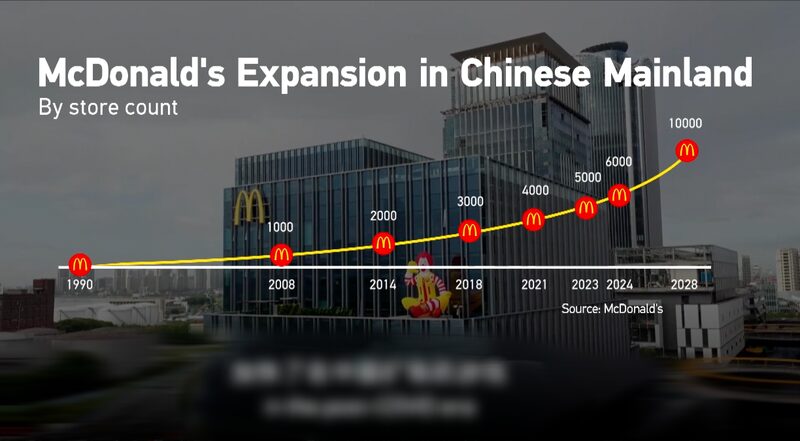

假设麦当劳按计划实现2028年10,000家门店目标:

- 门店增长空间:从6,820家到10,000家,增长46.5%

- 年均复合增长率:约10%

- 长期增量收入:预计年均可贡献约1.5-2亿美元增量收入

- 下沉市场潜力:低线城市占比50%,避开一线城市激烈竞争

基于DCF估值分析,麦当劳当前股价在不同场景下的估值如下[0]:

| 场景 | 估值价格 | 相对当前价格 | 核心假设 |

|---|---|---|---|

| 保守场景 | $297.57 | -3.8% | 营收零增长,WACC 7.1% |

| 基准场景 | $444.12 | +43.6% |

营收增长7.8%,EBITDA利润率51% |

| 乐观场景 | $914.99 | +195.9% | 营收增长10.8%,EBITDA利润率53.6% |

概率加权 |

$552.23 |

+78.6% |

综合三场景概率 |

基准场景假设营收增长

百胜中国(肯德基母公司)作为麦当劳在中国市场的主要竞争对手,2024年业绩表现更为亮眼[4]:

| 指标 | 麦当劳(全球) | 百胜中国(中国) |

|---|---|---|

| 2024年营收 | 259.2亿美元 | 113亿美元 |

| 净利润 | 82.23亿美元 | 9.11亿美元 |

| 净利润同比增长 | -3% | +10% |

| 门店总数 | 43,477家(全球) | 16,395家(中国) |

| 2024年净新增 | 约1,800家(全球) | 1,751家(中国) |

| 2025年计划新增 | 2,200家(全球) | 1,600-1,800家 |

百胜中国以不到麦当劳一半的门店数创造了接近其一半的营收,且净利润增速显著更快[4]。

| 风险类别 | 风险等级 | 具体表现 | 应对策略 |

|---|---|---|---|

竞争风险 |

较高 | 中式快餐多样化发展,洋快餐品牌优势削弱 | 菜单本土化创新 |

宏观风险 |

中等 | 中国餐饮市场整体疲软,消费需求放缓 | 下沉市场布局 |

运营风险 |

中等 | 选址成本上升,优质点位稀缺 | 非传统商圈拓展 |

财务风险 |

较低 | 汇率波动影响海外收入 | 本土化融资 |

监管风险 |

低 | 食品安全、供应链管控 | 数字化升级 |

行业分析师指出,麦当劳在2024年的中国市场表现"不温不火",主要根源在于"中国餐饮市场的整体疲软以及中式快餐的多样化发展,洋快餐的品牌优势被进一步削弱"[2]。此外,麦当劳在营销方面的投入相对不足,促销力度和广告声量均不及百胜中国[2]。

| 评估维度 | 评分 | 说明 |

|---|---|---|

增长贡献 |

★★★★☆ | 中国区是全球增速最快区域,贡献IDL部门主要增长 |

战略对冲 |

★★★★★ | 有效对冲美国市场疲软风险 |

投资回报 |

★★★☆☆ | 加盟商ROI 10%左右,符合行业水平 |

长期潜力 |

★★★★☆ | 下沉市场空间广阔,10,000家目标可期 |

风险控制 |

★★★☆☆ | 竞争加剧、消费波动需关注 |

麦当劳中国区"1000家/年"扩张战略对全球业绩具有

-

增长引擎:中国区是麦当劳全球增速最快的区域市场(IDL部门增长4.1%),可有效弥补美国市场疲软带来的增长缺口

-

战略对冲:美国市场同店销售仅增长0.2%,而中国扩张提供了稳定的增长动力来源

-

投资回报:加盟商ROI约10%,投资回收期约8-10年,符合快餐行业标准,麦当劳通过特许经营模式获得稳定高毛利收入

-

长期价值:2028年10,000家门店目标明确,低线城市占比50%,下沉空间广阔

-

估值支撑:中国扩张计划预计贡献公司整体营收增长的15-20%,是支撑基准场景估值($444.12)的关键因素

投资者需关注以下风险因素:

- 中式快餐竞争加剧可能侵蚀市场份额

- 中国消费需求波动可能影响同店销售

- 选址成本上升和优质点位稀缺可能影响扩张效率

- 汇率波动可能对海外收入产生影响

[0] 金灵API - 麦当劳(MCD)公司概况、DCF估值及技术分析数据

[1] SEC Filing - McDonald’s Corporation 2024 Annual Report (10-K)

https://www.sec.gov/Archives/edgar/data/63908/000006390825000012/mcd-20241231.htm

[2] CBNData - 2025年要新开1000家店,麦当劳中国仍在"万店长跑"

https://www.cbndata.com/information/293643

[3] 知乎专栏 - 麦当劳中国,2025年要再新开1000家店!

https://zhuanlan.zhihu.com/p/22880509364

[4] 数英网 - 拆解麦当劳、百胜中国2024财报:大幅拓店,必争咖啡

https://www.digitaling.com/articles/1318393.html

报告生成时间:2026年1月24日

数据来源:金灵金融API、SEC官方文件、行业研究报告

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。