传统车企电动化转型的估值差异深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

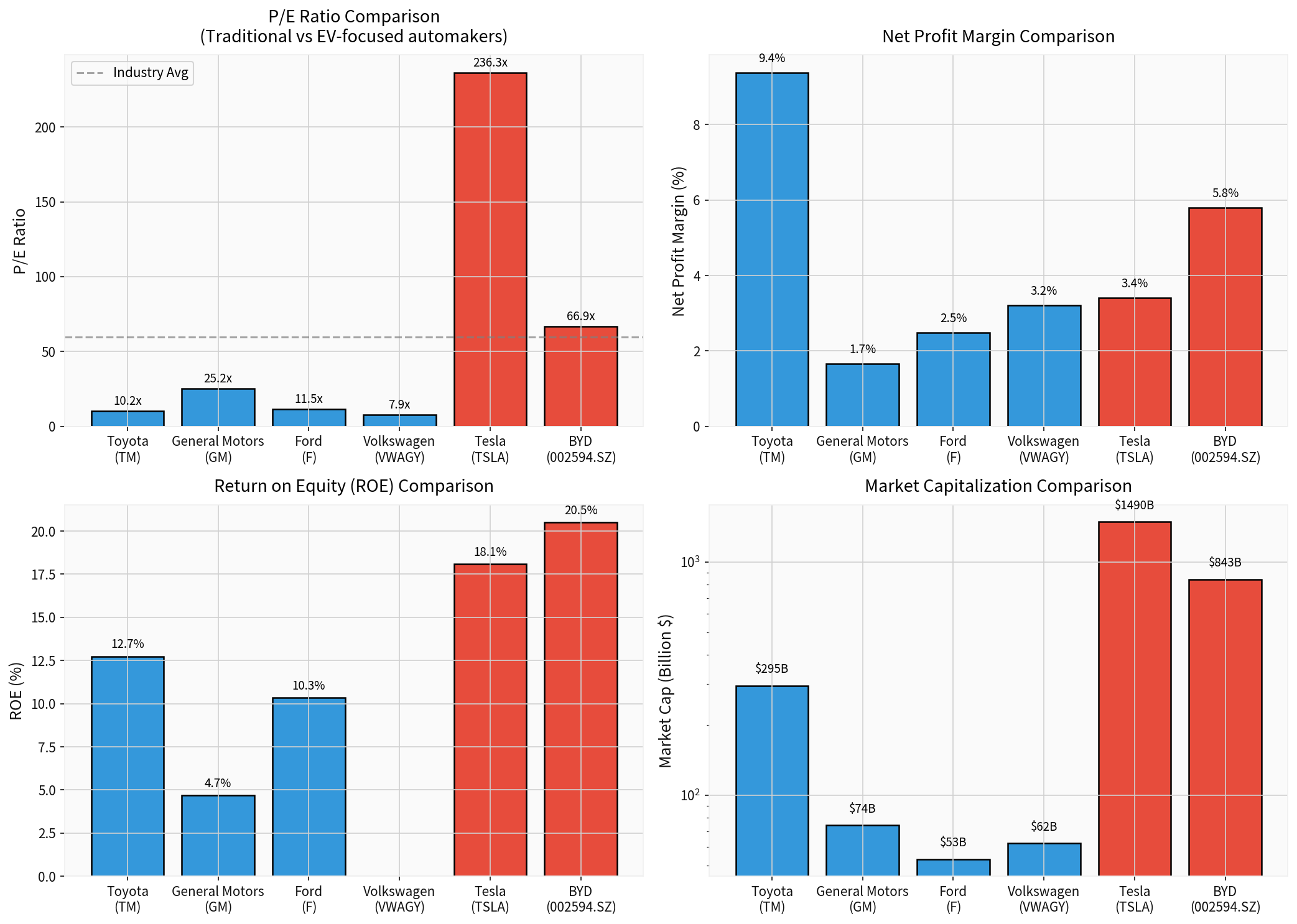

当前全球汽车市场正经历深刻的结构性变革,传统车企与新能源汽车企业在资本市场上的估值差异已达到历史峰值。基于最新市场数据[0],我们观察到一个显著现象:

| 企业类型 | 公司 | 市值(亿美元) | 市盈率 | ROE | 净利润率 |

|---|---|---|---|---|---|

| 传统车企 | 丰田(TM) | 2,949 | 10.2x | 12.74% | 9.38% |

| 传统车企 | 福特(F) | 531 | 11.5x | 10.35% | 2.48% |

| 传统车企 | 通用(GM) | 743 | 25.2x | 4.68% | 1.66% |

| 传统车企 | 大众(VWAGY) | 621 | 7.9x | N/A | 3.20% |

| 新能源车企 | 特斯拉(TSLA) | 14,900 | 236.4x | 18.10% | 3.40% |

| 新能源车企 | 比亚迪(002594) | 8,435 | 66.9x | 20.50% | 5.80% |

市场对传统车企与新能源车企的估值差异,本质上反映了投资者对

- 重资产、高固定成本运营

- 依赖规模化生产降低单车成本

- 利润空间受原材料、人力、供应链成本影响显著

- 增长主要依赖新车周期和市场渗透

- 估值逻辑:制造业资产定价,PE倍数通常在8-15倍

- 软件定义汽车(Software Defined Vehicle)

- 自动驾驶、OTA升级、智能座舱等技术溢价

- 能源生态系统(充电网络、储能、太阳能)

- 经常性收入来源(订阅服务、软件升级、FSD)

- 估值逻辑:科技公司定价,高增长预期支撑高PE

特斯拉CEO埃隆·马斯克近期关于传统车企的评论引发了广泛关注。他将传统燃油车比作"骑马时使用翻盖手机",暗示传统车企难以适应电动化和智能化的浪潮[1]。这种观点虽然具有争议性,但确实反映了资本市场对两类企业增长预期的分化:

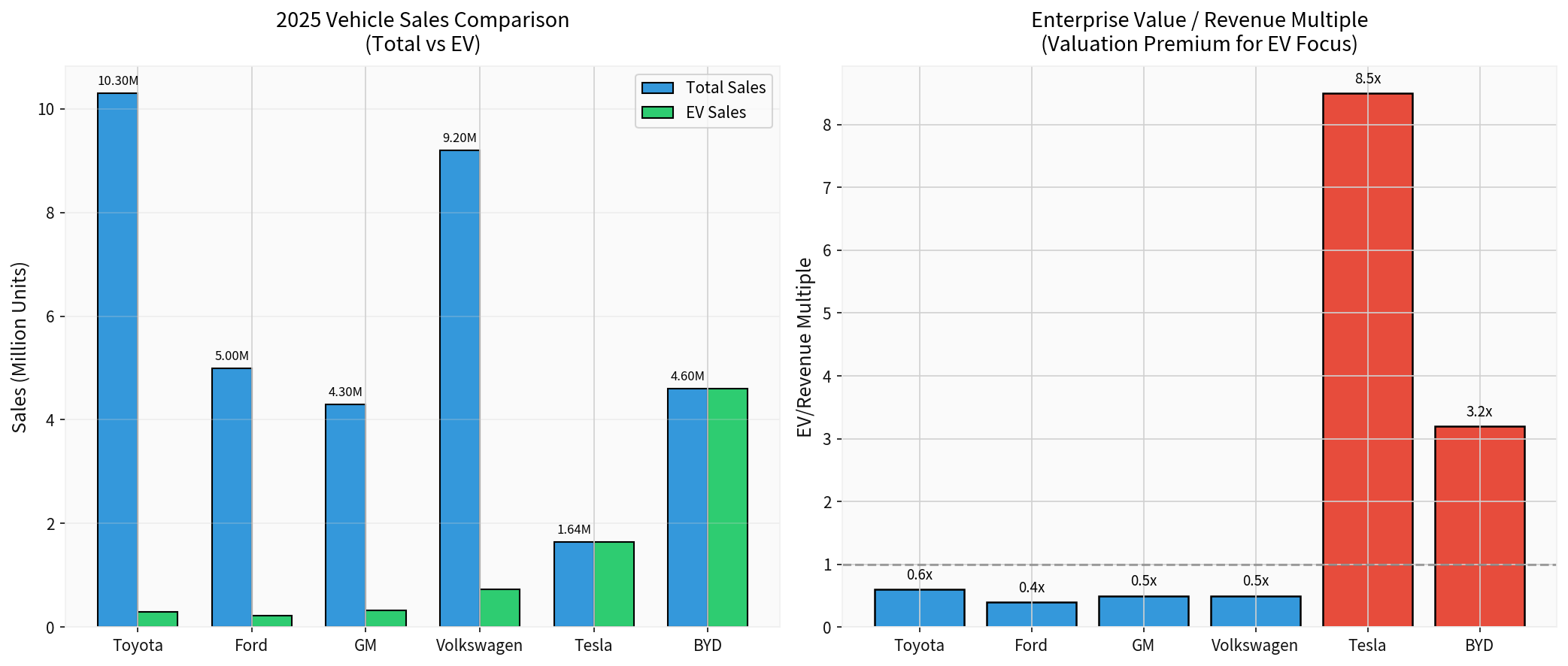

- 2025年比亚迪销量达460万辆,其中纯电车型226万辆,首次超越特斯拉的164万辆[2][3]

- 然而比亚迪市值仅约1,300亿美元,特斯拉却高达1.45万亿美元,两者相差超过11倍[2]

- 这种"销量冠军"输给"市值冠军"的现象,凸显了市场对特斯拉"科技公司"属性的溢价定价

尽管传统车企在净利润率方面表现不一,但

**丰田(TM)**作为传统车企中的优等生,净利润率高达9.38%,ROE为12.74%,展现了强大的运营效率[0]。然而,分析师给出的目标价为179.41美元,较当前股价折价约20%,反映出市场对其中期增长潜力的保守预期。

**福特(F)

根据2025年数据,主要传统车企的电动化渗透率仍然较低:

| 车企 | 2025年总销量 | 2025年EV销量 | EV渗透率 |

|---|---|---|---|

| 丰田 | 1,030万辆 | 约30万辆 | 约2.9% |

| 大众 | 920万辆 | 约73万辆 | 约7.9% |

| 福特 | 500万辆 | 约23万辆 | 约4.6% |

| 通用 | 430万辆 | 约32万辆 | 约7.4% |

相比之下,比亚迪和特斯拉的EV渗透率均为100%。这意味着传统车企仍在经历痛苦的"双轨制"过渡期——既需要维护燃油车业务现金流,又需要大量投资电动车研发和产能建设[1]。

2025年中国汽车市场的竞争格局进一步重塑。中汽协数据显示,2025年中国品牌乘用车占乘用车销售总量的69.5%,合资车企整体占比已降至三成[1]。长安福特2025年在华零售销量仅9.94万辆,较2024年的24.7万辆腰斩,首次跌破业内公认的10万辆"年度生存红线"[1]。

这一趋势深刻揭示了传统车企面临的

传统车企在电动化路径选择上呈现明显分化:

- 押注纯电:大众、通用投入巨资开发纯电平台

- 油电并行:丰田坚持混动、插混、纯电多线并进

- 智能化优先:部分车企选择"油车智能化"作为过渡方案

这种战略分歧导致资源配置分散,延缓了电动化转型的整体进度[1]。

当前传统车企的极低估值可能存在误判成分:

- 丰田10.2倍PE、福特11.5倍PE、大众7.9倍PE均处于历史低位区间[0]

- 若电动化业务能够逐步贡献利润,估值修复空间可观

- 通用汽车已获得64.7%的分析师给予"买入"评级,显示市场对其转型前景的认可[0]

特斯拉236倍、比亚迪67倍的市盈率建立在

- 特斯拉2025年交付量同比下滑8.6%,是其首次年度下降[2]

- 若销量增长放缓,高估值将面临严峻考验

- 马斯克近期将特斯拉定位为"AI和机器人公司",试图通过新叙事支撑估值[3]

传统汽车行业正从"制造业估值"向"科技+制造混合估值"过渡。投资分析应关注:

| 评估维度 | 传统视角 | 新兴视角 |

|---|---|---|

| 核心资产 | 工厂、设备 | 软件、数据、用户 |

| 收入来源 | 整车销售 | 销售+订阅+服务 |

| 竞争壁垒 | 规模效应 | 自动驾驶算法 |

| 增长驱动 | 市场渗透 | 技术迭代 |

传统车企电动化转型的估值差异,本质上是

- 收敛路径:若传统车企电动化业务实现盈利,或新能源汽车增速大幅放缓,两者估值差距将收窄

- 分化延续:若智能化成为决定性变量,具备软件能力的车企将持续享有估值溢价

- 格局重塑:行业整合加速,部分传统车企可能被边缘化或并购

从投资角度看,当前传统车企的低迷估值可能提供

[0] 金灵AI - 实时市场数据与公司财务分析

[1] 腾讯网 - “2025合资车企转型图鉴:分化、突围与重塑” (https://new.qq.com/rain/a/20260120A06CB200)

[2] 新浪网 - “市值差11倍!特斯拉与比亚迪的背离,暴露了行业估值的错位” (https://k.sina.com.cn/article_1776773647_69e76a0f020017xc2.html?from=tech)

[3] IT之家 - “消息称比亚迪 2025 年首超特斯拉,成全球最大纯电动汽车厂商” (https://www.ithome.com/0/909/929.htm)

[4] 腾讯网 - “2025年交付460万辆!比亚迪增长7.7% vs 特斯拉预计下滑,坐稳’全球电车老大’” (https://new.qq.com/rain/a/20260102A033IW00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。