中石科技(300684.SZ)TIM材料应用前景深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和市场信息,我将为您撰写一份关于中石科技TIM材料应用前景的深度分析报告。

中石科技(Jones Tech PLC)是一家专注于热管理材料的自主研发型专业公司,在高导热石墨产品、导热界面材料(TIM)领域处于全球领先地位[0]。公司基本实现3C行业头部客户全覆盖,长期服务于北美大客户、三星、微软、谷歌、亚马逊、华为、荣耀等国内外主要消费电子客户[1]。

公司核心产品线涵盖:

- 高导热石墨产品:人工合成石墨领域的全球龙头

- 导热界面材料(TIM):包括导热硅脂、导热凝胶等

- 热管与均热板:VC(均热板)吸液芯散热技术

- 热模组及综合解决方案:热管理、电磁屏蔽、粘结密封等

公司财务表现稳健,根据最新数据[0]:

| 指标 | 数值 |

|---|---|

| 市值 | 165.4亿美元 |

| 当前股价 | 55.41美元 |

| P/E比率 | 51.53倍 |

| ROE | 15.70% |

| 净利润率 | 18.19% |

| 债务风险 | 低风险 |

热界面材料(TIM)市场正迎来显著增长拐点。根据行业研究数据[2][3]:

- 全球市场规模:预计到2025年全球热界面材料市场规模将达到150亿美元,年复合增长率约为7%

- 中国市场:随着AI技术迭代与新能源产业加速渗透,中国热界面材料国产化率已提升至23.1%,产业链基础技术突破为其高端化与规模化应用提供了重要支撑[2]

- 需求驱动因素:

- AI手机市场快速增长(2025年中国预计出货1.18亿台,同比增长59.8%)[2]

- 新能源汽车渗透率提升

- 智算中心建设加速

- 智能手机、平板电脑、笔记本电脑对散热需求持续升级

- AI功能集成使得芯片功耗增加,热管理要求更加严苛

- 可折叠设备等新兴形态带来新的散热挑战

- 随着AI服务器芯片制程微缩至3nm,热流密度激增

- 传统散热解决方案难以满足需求,相变材料(PCM)等高端TIM需求上升

- 预计2028年中国智算中心市场投资规模将达2886亿元,较2023年增长超3倍[3]

- 动力电池、电驱系统对TIM需求激增

- 碳化硅(SiC)MOSFET逆变器等功率器件散热需求旺盛

- 高导热系数TIM材料(可达8.5 W/m·K)在新能源车领域应用广泛

中石科技在多个技术领域建立了独立的研发团队和实验平台,保有先进技术储备[4]:

- 人工合成石墨技术:全球领先

- 导热界面材料技术:通信行业、消费类电子主流供应商

- 热管、均热板技术:多项产品属业内首创

- VC吸液芯散热技术:应用于北美大客户新一代AI PC

公司在头部客户中的渗透率持续提升[1]:

- 石墨模切组件应用从手机扩展到平板电脑、笔记本电脑

- 导热界面材料已顺利实现向北美大客户的生产交付

- 可折叠石墨在北美大客户新产品中的导入工作推进顺利

公司上游关键环节已具备较强竞争力[2]:

- 有机硅:TIM核心基材(占比42.9%),产能利用率逐步优化

- 球形氧化铝:主流导热填料,国内市场头部企业占据65%出货份额

- 人工石墨散热膜:国内企业占据全球70%市场需求,打破日韩厂商垄断

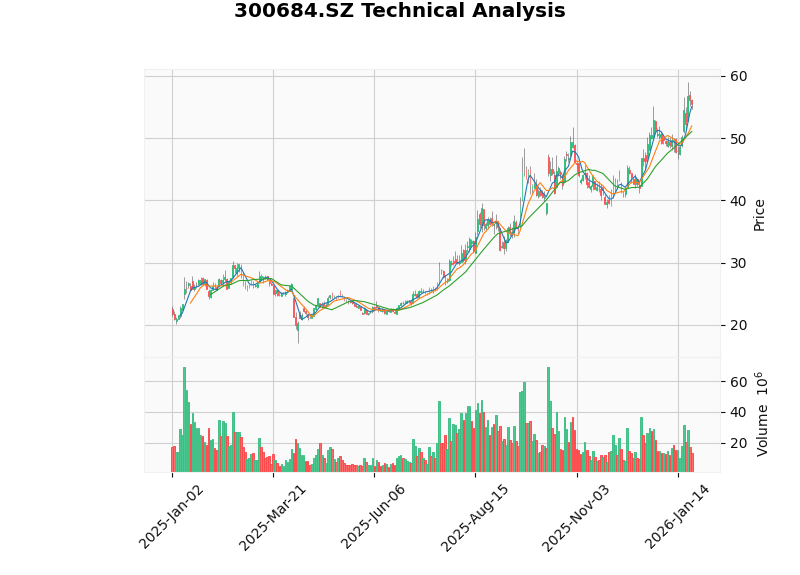

中石科技近期股价表现强劲[0]:

| 周期 | 涨幅 |

|---|---|

| 近1年 | +115.35% |

| 近6个月 | +104.24% |

| 近3个月 | +18.63% |

| YTD | +11.56% |

根据技术分析结果[0]:

- 当前趋势:横向整理(sideways),无明确方向

- 支撑位:51.07美元

- 阻力位:56.75美元

- 交易区间参考:[$51.07, $56.75]

- Beta系数:0.62(相对较低的系统性风险)

- MACD指标:呈多头排列(bullish)

- KDJ指标:K值70.5,D值63.8,呈金叉看涨信号

当前估值倍数[0]:

- P/E:51.53倍(相对较高,反映市场对其成长性的预期)

- P/B:7.90倍

- P/S:9.37倍

考虑到公司在热管理领域的龙头地位和AI驱动的行业增长机遇,当前估值具有一定的合理性,但需关注业绩能否持续匹配高估值。

- AI服务器对高导热TIM材料需求持续增长

- 液冷数据中心对相变材料(PCM)需求增加

- 中石科技的高端TIM产品有望在AI硬件散热领域获得更多份额

- 新能源汽车热管理系统对TIM需求激增

- 公司VC吸液芯技术可在动力电池和电驱系统散热领域发挥优势

- 碳化硅功率器件普及带动高可靠性TIM需求

- AI手机散热要求提升

- 可折叠设备对柔性石墨材料需求增加

- 平板电脑、笔记本电脑散热模组需求稳定增长

- 热界面材料国产化率仅23.1%,仍有较大提升空间

- 国内企业在PI膜等上游原料国产化突破

- 中游制造工艺升级及下游客户端深度绑定,利于向高端市场渗透

- 市场竞争风险:霍尼韦尔等国际巨头在高端TIM领域仍具竞争力

- 技术迭代风险:需持续投入研发以保持技术领先

- 客户集中度风险:头部客户依赖度较高

- 估值回调风险:当前P/E处于历史较高水平

中石科技作为国内热管理材料领域的龙头企业,在TIM材料方面具备显著的竞争优势:

- 行业地位稳固:人工合成石墨全球龙头,TIM材料进入主流供应商行列

- 客户资源优质:覆盖3C行业头部客户,合作关系稳定

- 技术储备丰富:多技术领域交叉融合,形成独特竞争力

- 成长空间广阔:AI、新能源、智能计算中心等新兴领域需求旺盛

随着AI技术加速渗透和新能源产业快速发展,热界面材料市场正迎来重要发展机遇。中石科技有望凭借其在技术研发、客户资源、产业链布局等方面的综合优势,持续受益于行业增长红利。公司在高端TIM材料领域的布局和国产替代机遇为其提供了中长期成长动力。

当前股价处于横盘整理阶段,支撑位51.07美元,阻力位56.75美元。考虑到公司基本面优良且受益于AI算力基础设施建设等长期趋势,可逢低关注布局机会。

上图展示了中石科技(300684.SZ)近一年的股价走势,当前价格在关键支撑与阻力区间内震荡整理。

[0] 金灵API金融数据库 - 中石科技(300684.SZ)公司概况、财务分析及技术分析数据

[1] 查股网 - 中石科技(300684)股票信息及业务介绍 (http://www.chaguwang.cn/F10/1/300684.html)

[2] 网易新闻 - 热界面材料市场迎增长拐点:AI驱动需求激增,国产化率突破23.1% (https://www.163.com/dy/article/JPQ366QA0519QIKK.html)

[3] 搜狐网 - 热界面材料市场蓄势待发:AI与新能源双轮驱动 (https://www.sohu.com/a/866567857_122006510)

[4] 网易财经 - 中石科技:在人工合成石墨、导热界面材料、热管等技术领域引领行业发展 (https://www.163.com/dy/article/IRIQKKD40519QIKK.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。