拓荆科技PECVD设备获SMIC订单及薄膜沉积赛道竞争格局分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的市场调研数据,我为您系统分析拓荆科技PECVD设备获SMIC订单的情况以及薄膜沉积赛道的竞争态势。

拓荆科技作为国内

- 2025年上半年:公司实现营业收入19.54亿元,同比增长54.25%,主要来自薄膜沉积设备销售[3]

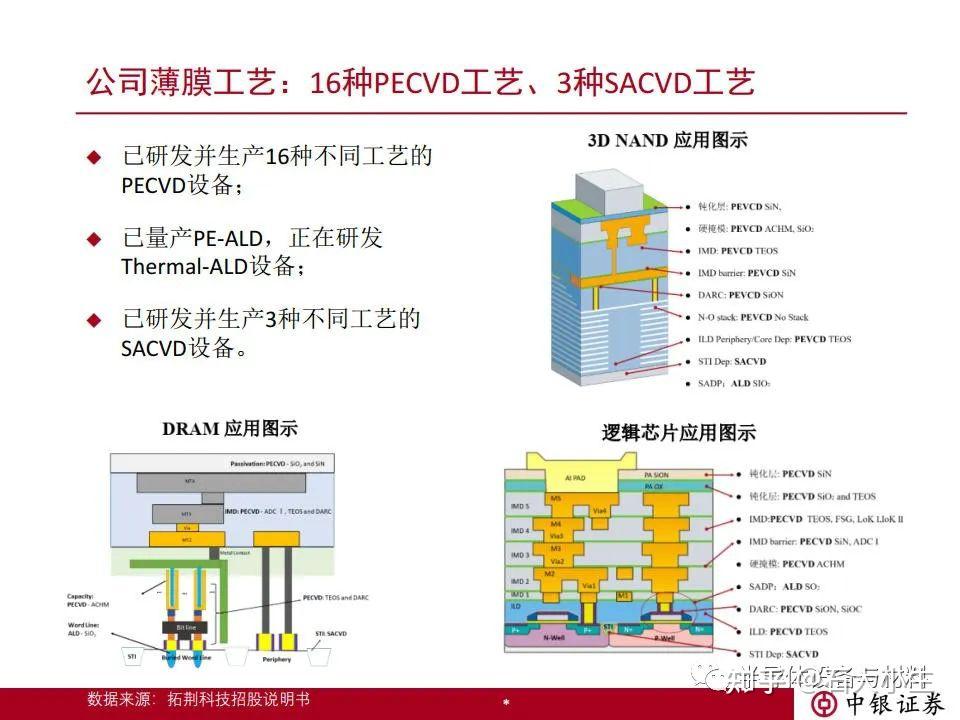

- 技术进展:PECVD设备已量产40-14nm逻辑芯片、128层以上3D NAND;SACVD实现国产化突破;ALD进入先进制程验证阶段[1]

- 装机规模:拓荆科技PECVD设备在长江存储3D NAND产线装机量达200台,市场占比从15%提升至30%[4]

| 客户类型 | 应用领域 | 合作深度 |

|---|---|---|

| 中芯国际 | 逻辑芯片、成熟制程 | 设备批量供货 |

| 长江存储 | 3D NAND | 装机量200台,占比30% |

| 长鑫存储 | DRAM | 持续导入中 |

薄膜沉积设备是半导体制造的

| 梯队 | 代表企业 | 市场地位 |

|---|---|---|

| 第一梯队 | 应用材料(AMAT)、泛林(LAM) | 全球市占率超60%,主导高端市场 |

| 第二梯队 | 东京电子(TEL)、ASML | 各细分领域优势明显 |

| 第三梯队 | 北方华创、拓荆科技、中微公司 | 国产替代主力,技术追赶中 |

根据2026年1月行业数据,国内半导体设备国产替代率已从2025年的

- 北方华创:氧化炉、扩散炉在中芯国际28nm产线占比超60%[4]

- 中微公司:5nm刻蚀机成功进入台积电先进制程产线验证[4]

- 拓荆科技:PECVD、SACVD、ALD全产品线覆盖,国内市占率领先[1]

- 技术代差:国际龙头已量产3nm及以下制程设备,国产设备主要覆盖28nm-14nm成熟制程

- 专利壁垒:应用材料、泛林等构建了完善的专利体系,对后来者形成法律风险

- 供应链话语权:国际巨头与台积电、三星等全球龙头深度绑定,国产厂商突破需时间验证

| 竞争领域 | 北方华创 | 拓荆科技 | 竞争烈度 |

|---|---|---|---|

| PVD设备 | 国内龙头 | 无布局 | 低(错位竞争) |

| LPCVD/ALD | 有布局 | 有布局 | 中高(直接竞争) |

| PECVD | 布局较晚 | 绝对龙头 |

低(先发优势) |

| SACVD | 布局较少 | 核心产品 |

低(差异化竞争) |

- 市场需求激增:AI算力需求爆发,3D芯片结构(FinFET/GAA)对薄膜沉积设备需求大幅增长[1]

- 国产替代政策支持:国家大基金三期3440亿元投资落地,政策红利持续释放[1]

- 产能扩张周期:国内存储大厂上市扩产及全球AI投资带动产能建设[4]

- 技术壁垒:拓荆科技在PECVD领域技术成熟,已形成从"跟跑"到"领跑"的跨越[2]

- 客户绑定:深度绑定中芯国际、长江存储、长鑫存储等国内晶圆厂[1]

- 平台化布局:从单一PECVD向ALD、SACVD、HDPCVD等全品类扩展[2]

- 技术先发优势:PECVD设备国内第一,SACVD实现国产化突破,ALD进入先进制程验证

- 客户资源壁垒:覆盖国内所有头部晶圆厂,形成稳定的收入基础

- 政策红利叠加:国产替代率提升+大基金支持+AI算力需求爆发三重驱动

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 技术迭代风险 | 国际巨头向更先进制程推进 | 中高 |

| 产能过剩风险 | 下游客户扩产不及预期 | 中 |

| 验证周期风险 | 设备导入周期拉长影响业绩确认 | 中 |

| 限售股解禁 | 国家大基金减持(2025年12月-2026年1月减持261.21万股)[6] | 低 |

拓荆科技PECVD设备获SMIC订单标志着国产薄膜沉积设备在头部晶圆厂的渗透率持续提升。当前竞争格局呈现**“外有压力、内有分化”**的特征:

- 对国际巨头:技术代差仍然存在,但国产替代窗口期明确

- 对国内同业:拓荆科技在PECVD领域具有先发优势,但北方华创等在LPCVD/ALD领域构成直接竞争

[1] 搜狐 - “拓荆科技大宗交易成交1.56亿元背后的机构博弈逻辑与半导体赛道深度解析” (https://www.sohu.com/a/976538101_122618752)

[2] 新浪财经 - “拓荆科技:构建薄膜沉积设备全品类矩阵” (https://finance.sina.com.cn/jjxw/2026-01-23/doc-inhifkwn2408027.shtml)

[3] 东方财富网 - “拓荆科技:2025年上半年公司实现营业收入195414.62万元” (http://finance.eastmoney.com/a/202601053609132032.html)

[4] 腾讯网 - “AI驱动2025全球半导体市场创历史新高,半导体材料设备指数涨超6%!” (https://new.qq.com/rain/a/20260107A0377Y00)

[5] 腾讯网 - “半导体设备行业:国产替代下的2026年前景展望” (https://new.qq.com/rain/a/20260109A034PM00)

[6] 腾讯网 - “拓荆科技:国家集成电路基金2025年12月25日至2026年1月12日减持261.21万股” (https://new.qq.com/rain/a/20260112A06NKC00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。