至纯科技投资价值分析:订单强劲但资本开支放缓致业绩承压

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的最新资料,我将为至纯科技(603690.SH)进行系统全面的分析。

至纯科技成立于2000年,是中国领先的半导体高纯工艺系统供应商,也是国内湿法清洗设备的重要制造商。公司主营业务涵盖高纯工艺系统、湿法清洗设备及大宗气站三大领域,产品主要应用于集成电路、太阳能光伏、平板显示等泛半导体行业[1]。

根据公司2024年业绩预告更正公告,2024年公司新增订单总额达到

| 订单结构指标 | 占比/数值 |

|---|---|

| 集成电路行业订单占比 | 84.55% |

| 12英寸晶圆厂客户占比 | 88.46% |

| 剔除长周期订单后新签订单同比增长 | 18% |

从订单结构来看,公司深度绑定集成电路产业链,12英寸晶圆厂客户占比较高,表明公司产品已进入国内主流晶圆制造企业的核心供应商体系。剔除长周期订单后的18%同比增长,反映出公司新签订单的实际增长质量较高[1]。

根据行业数据,国内在建25座12英寸晶圆厂预计将于2025-2026年逐步投产[1]。这些新建晶圆厂的设备采购需求将持续释放,为至纯科技等国产设备商带来可观的市场空间。考虑到公司在国内高纯工艺系统领域近50%的市占率以及在湿法清洗领域的技术积累,公司有望充分受益于这一轮晶圆厂建设周期。

| 财务指标 | 2024年数值 | 同比变化 |

|---|---|---|

| 营业收入 | 36.05亿元 | +14.4% |

| 归母净利润 | 2,359.75万元 | -93.75% |

| 扣非净利润 | -5,740.7万元 | -156.25% |

| 毛利率 | 31.4% | - |

| 负债率 | 63.7% | - |

2024年公司营收保持双位数增长,但盈利能力大幅下滑。归母净利润同比下降93.75%,扣非净利润出现亏损,主要原因包括[4]:

- 毛利率承压:半导体设备行业竞争加剧,产品价格有所下滑

- 费用率上升:研发投入和财务费用增加

- 资产减值损失:可能存在存货跌价或应收账款坏账准备

公司预计2025年将出现较大亏损[5]:

- 营业收入:预计30.50-32.50亿元,同比下滑9.85%-15.40%

- 归母净利润:预计亏损3-4.5亿元

- 扣非净利润:预计亏损3.3-4.8亿元

2025年业绩大幅下滑的原因主要包括:

- 半导体行业资本开支放缓导致设备需求下降

- 2024年度非经常性损益较多(投资收益及公允价值变动合计5784.95万元),基数较高

- 行业竞争加剧导致毛利率承压

2024年第四季度,公司单季度归母净利润为-1.69亿元,同比下降193.41%;扣非净利润为-2.37亿元,同比下降386.03%[4]。四季度通常是半导体设备的交付旺季,但公司仍出现较大亏损,反映出行业景气度下行的压力。

根据国际半导体产业协会(SEMI)的最新预测,2025年全球半导体设备市场将保持增长但增速放缓[6]:

| 年份 | 市场规模(亿美元) | 同比变化 |

|---|---|---|

| 2024年(实际) | 1,170 | 创历史新高 |

| 2025年(预测) | 1,240-1,330 | +6%-13.7% |

| 2026年(预测) | 1,394-1,450 | +6%-9% |

| 2027年(预测) | 1,560 | +7.3% |

从机构预测来看,2025年全球半导体设备市场整体仍保持增长,但增速较之前预期有所下调。TechInsights将2025年半导体资本支出同比增长率从13%下调至7%[7]。

半导体资本开支呈现明显的结构性特征[7]:

- 台积电:2025年资本开支预计380-420亿美元,同比增长约34%,其中约70%用于先进制程研发

- 美光科技:2025财年资本支出预计140亿美元,同比增长73%

- 三星晶圆代工:资本支出预计削减50%

- 非AI领域:成熟制程和存储芯片扩产放缓

根据半导体情报(SC-IQ)的数据,如果不包括台积电和美光,2025年半导体总资本支出将比2024年减少120亿美元或10%[8]。这意味着大多数半导体制造商的资本开支在2025年将出现下降。

- 订单交付延迟:晶圆厂资本开支放缓可能导致设备交付周期延长,影响公司收入确认

- 新增订单减少:新建晶圆厂进度放缓将减少设备采购需求

- 价格竞争加剧:设备需求下降可能导致行业竞争加剧,毛利率承压

- 国产替代加速:在地缘政治压力下,国内晶圆厂加速采用国产设备

- 成熟制程设备需求:28nm及以上成熟制程设备国产化率已超80%[9],公司有望获取更多份额

- 存量替换需求:现有晶圆厂的设备升级和替换需求相对稳定

中芯国际作为国内最大的晶圆代工厂,其资本开支变化对至纯科技具有重要参考意义[10]:

- 2024年:预计资本开支76.9亿美元(峰值)

- 2025年:预计下降至56.7亿美元

- 2026年:预计进一步下降至56.0亿美元

中芯国际前期前置的资本开支将在2025-2026年回归到相对正常水平。但公司长期战略扩产计划仍在推进,从1Q23开始建设的总产能34万片/月的12英寸晶圆厂计划稳步推进[10]。

全球半导体清洗设备市场由DNS(迪恩士)、TEL(东京电子)、Lam Research(泛林半导体)、SEMES等国际巨头主导。盛美上海以7.2%的份额位列全球第五[11]。

| 企业 | 技术优势 | 市占率/地位 |

|---|---|---|

| 盛美上海 | SAPS/TEBO兆声波清洗技术,全球唯一同时掌握槽式、单片、刷洗三大技术 | 国内领先 |

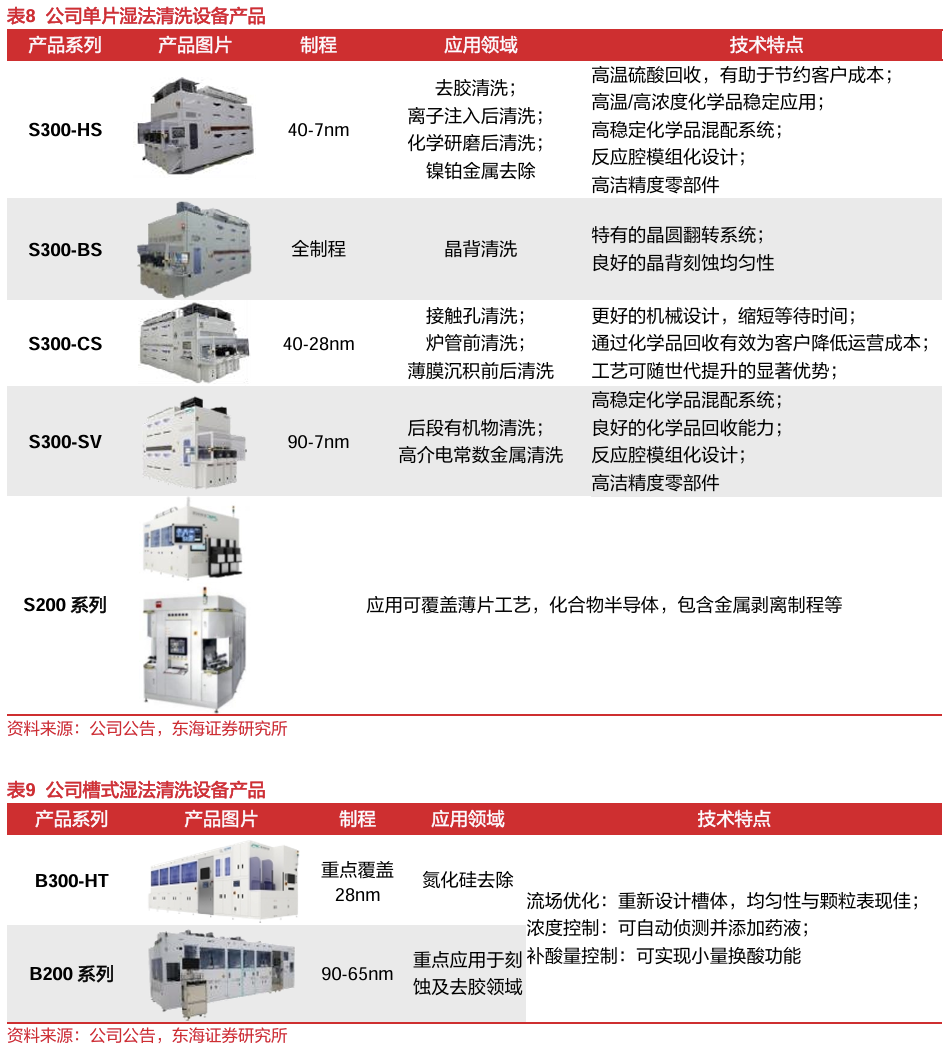

| 至纯科技 | 槽式清洗设备国内领先,28nm全工艺覆盖 | 国产替代主力 |

| 北方华创 | 综合性设备厂商,清洗设备集成于工艺链 | 快速追赶 |

在高纯工艺系统领域,曾经由美、日、台企业占据主导地位。至纯科技凭借ppb级的不纯物控制技术达到国际先进水平,拿下近30%的国内市场份额,成为国内最大供应商,改变了海外气体公司的垄断局面[2]。

根据行业预测,到2025年中国半导体设备整体自给率有望达到50%[9]。各细分设备的国产化率情况:

| 设备类型 | 国产化率 |

|---|---|

| 去光阻设备(成熟制程) | 75%-90% |

| 清洗设备 | 50%-60% |

| 蚀刻设备(成熟制程) | 50%-60% |

| 28nm成熟制程整体 | 超80% |

- 行业周期风险:半导体行业具有明显的周期性,资本开支放缓将对公司业绩形成压力

- 业绩亏损风险:公司预计2025年亏损3-4.5亿元,盈利能力存在较大不确定性

- 技术差距风险:在14nm以下先进制程领域,公司与国际龙头仍有差距

- 客户集中风险:客户主要集中于中芯国际、长江存储等头部晶圆厂

- 财务风险:负债率63.7%处于较高水平,财务费用2.13亿元形成较大负担

- 国产替代红利:在地缘政治背景下,半导体设备国产替代进程加速

- 晶圆厂扩建:国内25座12英寸晶圆厂将陆续投产,带来设备需求增量

- 技术突破:14nm湿法清洗设备已交付客户,7nm制程也有数台订单

- 新业务拓展:大宗气站业务有望成为新的增长点

从行业层面看,2025年全球半导体设备市场增速放缓(预计增长7%-8%),结构性分化明显。台积电、美光等龙头企业的资本开支增长被三星等企业的削减所抵消。对于至纯科技而言:

- 短期压力:行业资本开支放缓将导致订单交付延迟和新增订单减少

- 中期机遇:国产替代加速和国内晶圆厂扩建将带来结构性机会

- 长期价值:半导体设备国产化率提升趋势确定,公司有望持续受益

至纯科技目前面临较大的业绩压力,2025年预计出现较大亏损,股价表现承压。但从长期视角来看,公司在半导体设备领域的布局具有战略价值,特别是在高纯工艺系统(国内市占率近50%)和湿法清洗设备(28nm全工艺覆盖)领域具备较强的竞争优势。

[1] 财富号东方财富网 - 至纯科技2024年业绩预告更正公告及公开信息 (https://caifuhao.eastmoney.com/news/1544300820)

[2] 今日头条 - 新凯来吹响号角,科技企业集体冲锋,中国芯片产业正式突破封锁! (https://www.toutiao.com/article/7487437307516092982/)

[3] laoyaoba.com - 至纯科技:湿法清洗设备可实现国产替代 (https://laoyaoba.com/n/880315)

[4] 证券之星 - 股市必读:至纯科技年报 (http://stock.stockstar.com/RB2025043000000638.shtml)

[5] 东方财富网 - 至纯科技:预计2025年亏损3亿元-4.5亿元 (https://finance.eastmoney.com/a/202601253629948626.html)

[6] 新浪财经 - SEMI预测:今年全球半导体设备市场1330亿美元 (https://finance.sina.com.cn/tech/digi/2025-12-17/doc-inhcakst7452587.shtml)

[7] 腾讯网 - 从芯片龙头资本开支,看半导体的2025 (https://new.qq.com/rain/a/20250309A03SVG00)

[8] 腾讯网 - 半导体资本支出,2025年回升 (https://new.qq.com/rain/a/20250331A08FZE00)

[9] 搜狐 - 中国半导体设备发展加速,自主率2025年将破50%? (https://www.sohu.com/a/858269983_121798711)

[10] 道客巴巴 - 2024年中芯国际分析报告 (https://www.doc88.com/p-66519778329571.html)

[11] 今日头条 - 半导体之清洗设备概念股对比 (https://www.toutiao.com/article/7491584593004151334/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。