通威股份预亏90亿:硅料价格触底信号与光伏产能出清全景分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的市场数据和行业信息,我为您撰写这份深度分析报告:

根据通威股份2026年1月发布的业绩预告,公司预计2025年年度实现归属于母公司所有者的净亏损约为

| 业务板块 | 亏损贡献 | 同比变化 |

|---|---|---|

| 工业硅业务 | 约9亿元增量 | 产能爬坡+价格低迷 |

| 多晶硅业务 | 同比减亏约6亿元 | 下半年实现经营性盈利 |

| 电池及组件业务 | 约12亿元增量 | 售价下跌+银浆成本上涨 |

| 资产减值计提 | 约15-20亿元 | 同比增加约7-12亿元 |

- 通威的拳头业务多晶硅已开始"回血",下半年实现经营性盈利

- 但工业硅和电池组件业务的亏损扩大完全抵消了硅料业务的减亏成果

- 资产减值成为亏损加剧的重要推手,主要涉及电池技术迭代和光伏电站资产 [1][2]

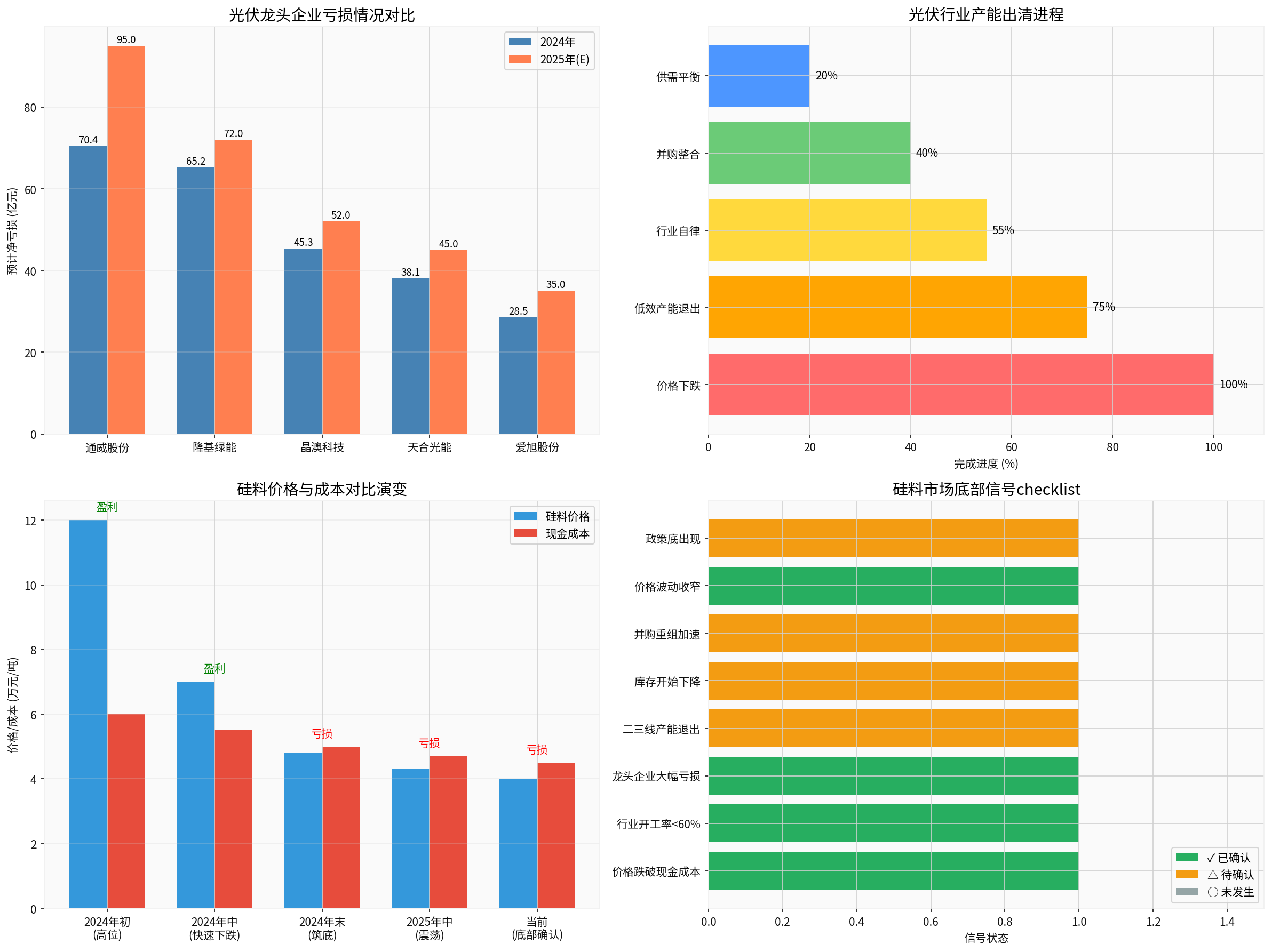

通威并非孤例。根据公开数据,光伏行业五大龙头2025年预亏合计约289亿元,亏损扩大趋势明显:

- 通威股份:90-100亿(预亏王)

- 隆基绿能:约72亿

- 晶澳科技:约52亿

- 天合光能:约45亿

- 爱旭股份:约35亿

这标志着光伏行业正经历史上最严峻的"头部亏损潮"。[2]

| 指标 | 数值 | 状态 |

|---|---|---|

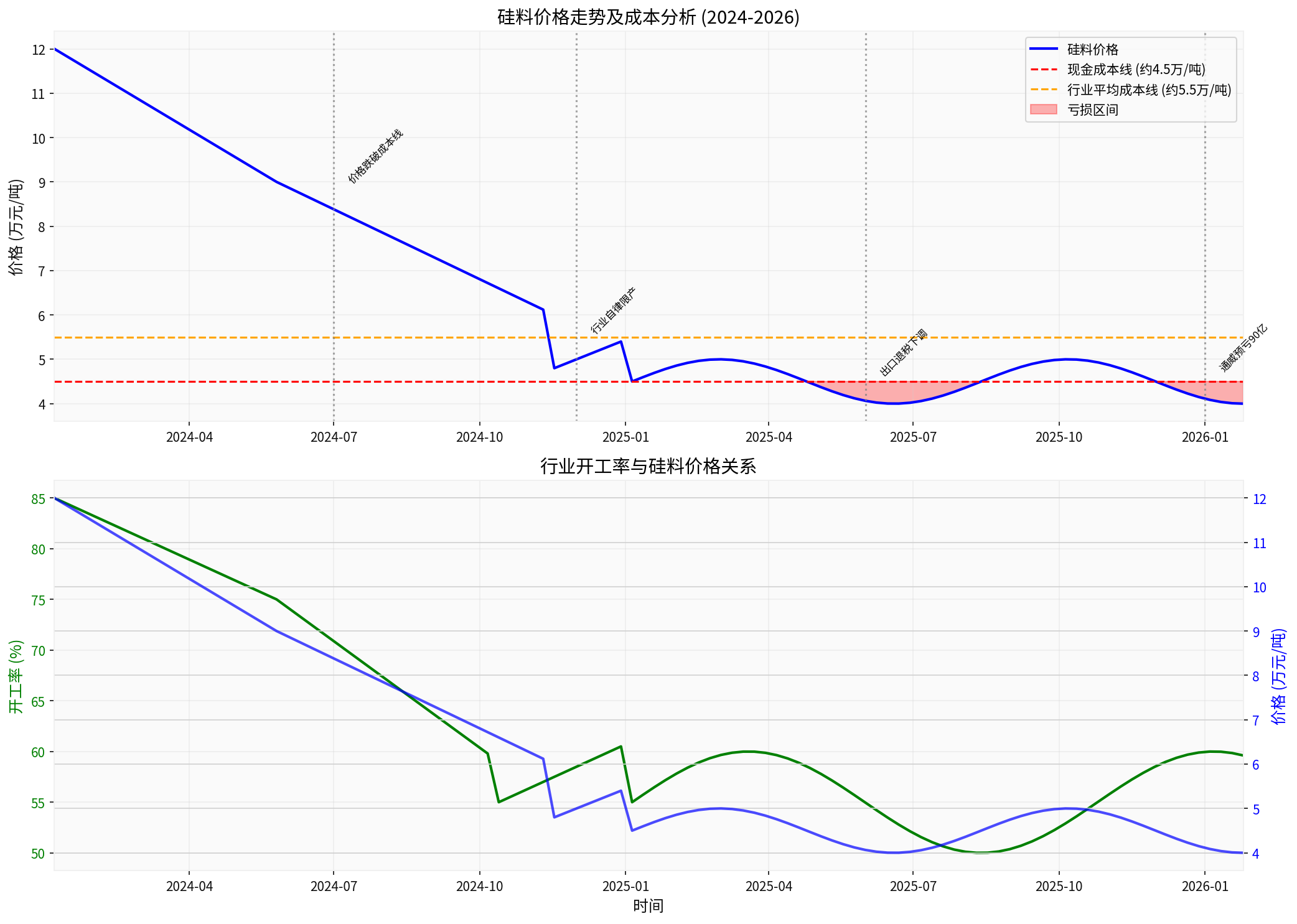

| 当前硅料价格 | 约4.0万元/吨 | 低于现金成本 |

| 行业平均现金成本 | 约4.5万元/吨 | - |

| 优秀企业成本线 | 约3.5万元/吨 | 微利状态 |

| 价格较高点跌幅 | 约67% | 历史最大跌幅 |

根据市场数据,当前硅料价格已跌至

- ✓ 价格跌破现金成本:当前价格低于行业平均现金成本线约10%-15%

- ✓ 行业开工率处于低位:当前约55%-60%,头部企业开始主动减产

- ✓ 龙头企业大幅亏损:通威预亏90亿,行业亏损面历史最大

- ✓ 价格波动收窄:进入震荡筑底阶段

△

△

△

△

基于当前市场信息,预计硅料价格触底将分三个阶段:

| 时间节点 | 阶段特征 | 价格区间 |

|---|---|---|

2026年Q1 |

底部确认期 | 3.8-4.2万元/吨 |

2026年Q2 |

产能出清关键期 | 4.0-4.5万元/吨 |

2026年Q3-Q4 |

反弹启动期 | 4.5-5.5万元/吨 |

- 库存降至40万吨以下

- 开工率降至55%以下

- 更多产能退出公告

- 头部企业实现盈亏平衡

根据行业数据,光伏主产业链各环节

根据卓创资讯光伏分析师王帅的观点,本轮行业出清可从三个关键指标观察:[6]

- 工信部重点推进产能调控,对能耗不达标企业进行处置

- 高耗能、低效率产能面临强制退出

- N型电池转化率持续提升

- 技术落后产能失去竞争力

- 硅料价格低于现金成本

- 企业持续亏损推动产能退出

| 阶段 | 时间 | 特征 |

|---|---|---|

第一阶段 |

2024年 | 价格下跌,低效产能开始退出 |

第二阶段 |

2024年下半年 | 行业自律限产,开工率下调 |

第三阶段 |

2025年 | 政策约谈,自律联盟瓦解 |

第四阶段 |

2026年 | 大规模倒闭出清加速 |

- 二三线企业公告停产或转让产能

- 员工规模缩减

- 设备更新停滞

- 资本支出大幅下降

- 头部企业收购中小产能

- 行业CR5集中度提升

- 产业链垂直整合加速

- 工信部推进落后产能退出

- 能耗国标落地执行

- 质量监管趋严

根据最新分析报告,2026年光伏行业有望迎来

- 工信部推进落后产能退出

- 能耗、质量国标落地

- 执行力度持续强化

- 产能出清加速推进

- 供需格局逐步改善

- 盈利底部回升趋势明确

| 节点 | 事件 | 预期影响 |

|---|---|---|

2026年Q1末 |

库存降至40万吨以下 | 价格企稳信号 |

2026年Q2 |

产能退出规模扩大 | 供需关系改善 |

2026年Q2-Q3 |

头部企业盈利修复 | 行业信心恢复 |

2026年Q4 |

价格稳步回升 | 进入新一轮周期 |

- 库存高位:当前库存突破51万吨并继续累库 [4]

- 需求淡季:一季度终端需求传统淡季

- 银价上涨:白银价格两年内飙升140%,推高成本 [6]

- 政策不确定性:出口退税政策变化影响出口竞争力

| 信号 | 状态 | 说明 |

|---|---|---|

| 价格跌破成本 | ✓ 已确认 | 当前4.0 < 成本4.5 |

| 开工率<60% | ✓ 已确认 | 当前~60% |

| 龙头企业大幅亏损 | ✓ 已确认 | 通威预亏90亿 |

| 价格波动收窄 | ✓ 已确认 | 震荡筑底 |

| 二三线产能退出 | △ 待确认 | 进行中 |

| 库存下降 | △ 待确认 | 45-50万吨仍高 |

| 并购重组加速 | △ 待确认 | TCL中环已开启 |

| 政策底出现 | △ 待确认 | 政策持续性强 |

-

硅料价格已接近底部:当前价格处于历史低位,多个底部信号已确认

-

触底时间窗口:预计2026年一季度末至二季度为关键触底时间点

-

产能出清仍在进行中:二三线产能退出是供需平衡的关键,但大规模出清尚未完成

-

复苏仍需等待:需观察库存下降、开工率进一步下调、更多产能退出等信号

-

行业整合加速:并购重组成为龙头企业扩张的主要方式,行业集中度将持续提升

- 跟踪库存变化(目标降至40万吨以下)

- 关注开工率变化(目标降至55%以下)

- 观察产能退出公告

- 跟踪头部企业盈利改善情况

[1] 腾讯网 - 银价飙涨令光伏行业腹背受敌,前所未有的"头部亏损潮"延续 (https://new.qq.com/rain/a/20260119A06LXB00)

[2] 搜狐 - 光伏五大龙头预亏289亿 (https://www.sohu.com/a/978345795_121982606)

[3] 腾讯网 - 硅业分会:多晶硅市场价格涨势延续 (https://new.qq.com/rain/a/20260107A05L7S00)

[4] 凤凰网 - 机构:受供需双重挤压影响 硅料价格短期下行风险将进一步加大 (https://finance.ifeng.com/c/8q9BU31AZw8)

[5] 腾讯网 - 2025年中国光伏产业年终点评 (https://new.qq.com/rain/a/20260107A01FKO00)

[6] 腾讯网 - “印钞机"变"碎钞机”!光伏集体巨亏 (https://new.qq.com/rain/a/20260120A06YSN00)

[7] 东方财富网 - 太空算力点燃光伏新需求,2026年光伏行业迎政策与供需双重拐点 (https://caifuhao.eastmoney.com/news/20260123210317669372430)

- 上图展示了2024-2026年硅料价格走势及与成本线的关系,红色区域表示亏损区间

- 下图呈现了光伏行业底部信号checklist,绿色表示已确认信号,橙色表示待确认信号

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。