贝克休斯Q4 2025财报分析:天然气业务对冲油田服务疲软

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于贝克休斯最新财报数据及行业对比分析,我为您提供以下深度投研报告:

贝克休斯于2026年1月25日发布的第四季度财报显示[0][1]:

| 核心指标 | 实际值 | 市场预期 | 超出幅度 |

|---|---|---|---|

| 调整后净利润 | 7.72亿美元 | - | +11% YoY |

| 每股收益(EPS) | 0.78美元 |

0.67美元 | +16.77% |

| 营收 | 73.9亿美元 |

70.7亿美元 | +4.44% |

公司季度营收已连续四个季度实现环比增长,从2025年Q1的64.3亿美元攀升至Q4的73.9亿美元,增幅达

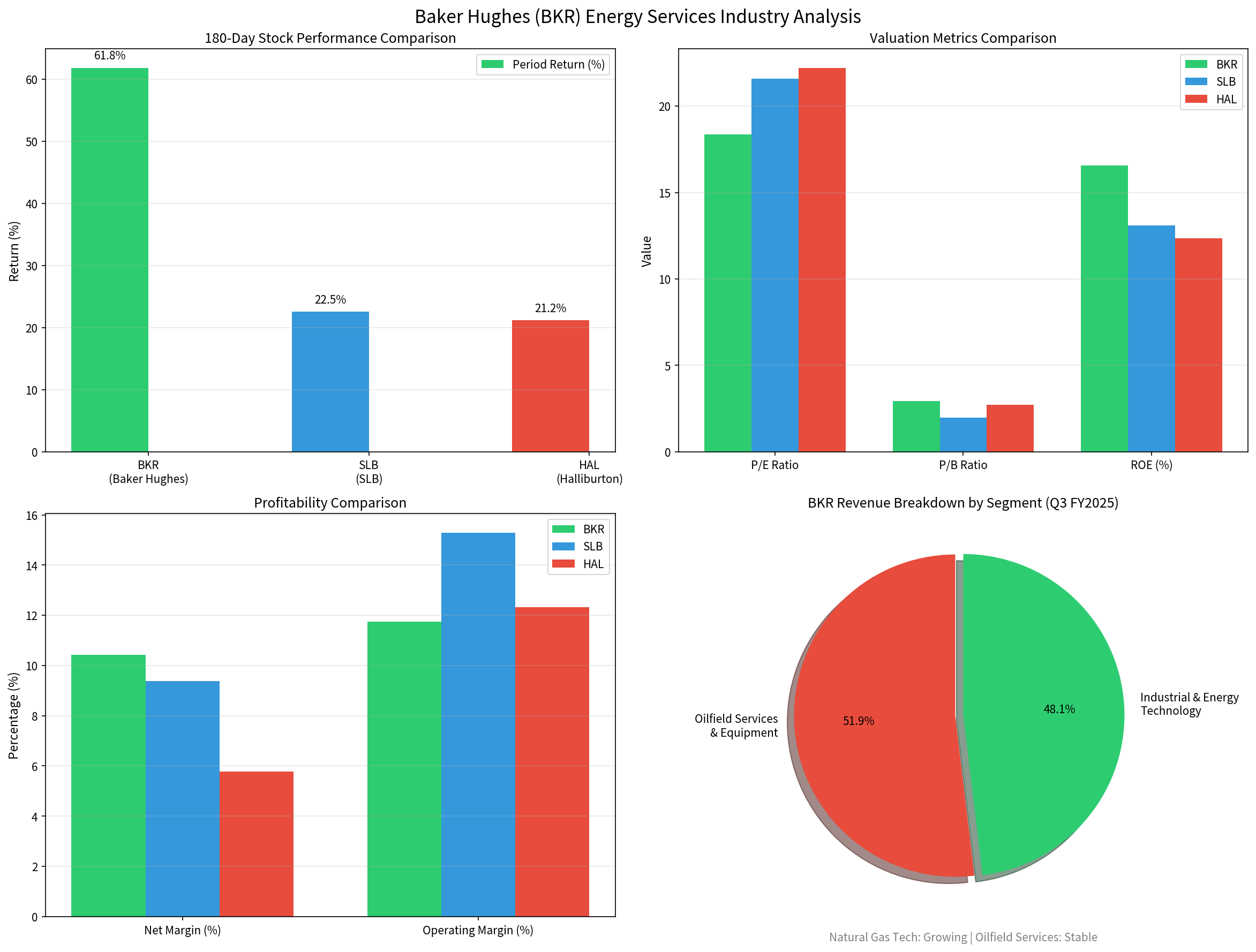

根据Q3 FY2025披露的收入结构[0]:

| 业务板块 | 营收 | 占比 | 业务特征 |

|---|---|---|---|

油田服务及设备 |

36.4亿美元 | 51.9% |

传统业务,受行业周期影响 |

工业及能源技术 |

33.7亿美元 | 48.1% |

天然气技术设备需求强劲 |

贝克休斯的业务结构呈现**"天然气技术+油田服务"双轮驱动**模式,能源技术业务占比接近半数,这使其在传统油田服务疲软时具备较强的对冲能力。

- 美国LNG出口设施扩建:贝克休斯是主要设备供应商

- 中东天然气项目:卡塔尔、沙特等国的天然气开发加速

- 亚洲新兴市场:中国、印度天然气基础设施投资增加

美国钻井活动数据[1][3]显示油气行业仍处于调整期:

| 指标 | 当前 | 一年前 | 变化 |

|---|---|---|---|

| 美国活跃钻机数 | 544台 |

576台 | -5.6% |

| Permian盆地钻机数 | 244台 | 298台 | -18.1% |

贝克休斯的油田服务业务(占营收52%)仍面临

| 维度 | 评估 |

|---|---|

对冲有效性 |

中等偏强(天然气业务占比48%,与油田服务形成互补) |

增长确定性 |

高(LNG需求长期增长趋势明确) |

利润贡献 |

能源技术板块利润率较高,对整体盈利有支撑作用 |

风险敞口 |

仍有52%营收暴露于传统油田服务周期 |

三大能源服务公司核心指标对比:

| 指标 | BKR | SLB | HAL | 行业洞察 |

|---|---|---|---|---|

| 市值 | 531亿美元 | 734亿美元 | 290亿美元 | SLB规模最大 |

| P/E估值 | 18.4x |

21.6x | 22.2x | BKR估值最具吸引力 |

| ROE | 16.6% |

13.1% | 12.3% | BKR股东回报最优 |

| 净利润率 | 10.4% |

9.4% | 5.8% | BKR盈利能力最强 |

| 1年总回报 | +23.5% | +15.5% | +24.6% | BKR回报优秀且稳健 |

| 天然气业务暴露 | 高 |

中 | 低 | BKR最受益于LNG需求增长 |

-

估值优势明显

- BKR当前P/E为18.4x,低于SLB(21.6x)和HAL(22.2x)

- 相比可比公司存在15-20%的估值折价

- 分析师共识目标价55美元,较现价有2.2%上涨空间[0]

-

业务转型红利

- 天然气技术业务占比从五年前的不足30%提升至48%

- 受益于全球能源转型和LNG投资周期

- 德勤预计仅15-25%的美国油气公司能实现营收增长超5%[2],而BKR天然气业务增速显著高于行业平均

-

盈利能力领先

- BKR的ROE(16.6%)、净利润率(10.4%)均为三家公司中最高

- 运营效率持续改善,成本控制能力强

| 风险类型 | 具体因素 | 影响程度 |

|---|---|---|

周期性风险 |

油气价格波动影响资本开支 | 中高 |

地域风险 |

77.5%营收来自海外[0] | 中 |

竞争风险 |

SLB在数字化钻井领域领先 | 中 |

政策风险 |

能源转型政策不确定性 | 低 |

| 策略类型 | 建议 |

|---|---|

仓位配置 |

可作为能源服务板块核心持仓,建议占组合1-3% |

入场时机 |

股价回调至50日均线附近可考虑建仓 |

持有周期 |

中长期(6-12个月),等待天然气业务估值重估 |

对比选择 |

相比SLB和HAL,BKR在当前环境下 风险收益比更优 |

贝克休斯Q4财报展现了其**"天然气技术+油田服务"双轮驱动

从行业角度看,能源服务行业正经历结构性分化:

[0] 金灵API - Baker Hughes公司数据、财报及行业数据 (https://api.jinlingai.com)

[1] GuruFocus - “Baker Hughes (BKR) Reports 11% Increase in Q4 Profits Driven by Natural Gas Demand” (https://www.gurufocus.com/news/8549653/baker-hughes-bkr-reports-11-increase-in-q4-profits-driven-by-natural-gas-demand)

[2] Deloitte - “2026 Oil and Gas Industry Outlook” (https://www.deloitte.com/us/en/insights/industry/oil-and-gas/oil-and-gas-industry-outlook.html)

[3] Investing.com - “Oilfield service company Baker Hughes posts 11% rise in adjusted quarterly profit” (https://www.investing.com/news/commodities-news/oilfield-service-company-baker-hughes-posts-11-rise-in-adjusted-quarterly-profit-4464117)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。