东方日升(300118.SZ)热门股票分析:钙钛矿与HJT技术驱动股价飙升

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

东方日升新能源股份有限公司(股票代码:300118.SZ)是一家专注于光伏太阳能组件研发制造的企业,1月26日强势登上热门榜,市场关注度显著攀升。从价格表现来看,公司股价今日触及涨停板24.91元,日内涨幅达8.48%,延续了近期的强劲上涨势头[0][8]。

从时间维度分析,该股票展现出极为凌厉的上涨趋势。5日涨幅达到39.10%,意味着从约16.18元快速攀升至当前水平;月涨幅43.44%,从1月初的15.70元左右起步;年涨幅更是高达109.49%,从52周低点8.20美元实现了惊人的翻倍行情[0]。当前股价已接近52周高点24.91元,技术上面临重要阻力位考验。

成交量方面,今日成交量达到3.79亿股,是日均成交量1.11亿股的3.4倍,显示市场参与度显著提升,资金博弈活跃[0]。高成交量配合涨停的组合表明当前上涨主要由资金驱动,而非单纯的概念炒作。

东方日升在2026年1月钙钛矿电池概念股涨幅榜中排名第二,月内涨幅达41.61%,仅次于琏升科技的67.44%[1]。钙钛矿电池作为下一代光伏技术的核心方向,具备高效率、低成本、弱光响应好等优势,被认为是颠覆晶硅电池的潜在技术路线。东方日升在这一领域的布局使其成为概念热点的直接受益者,1月26日钙钛矿电池板块整体上涨3.84%,东方日升位列领涨股行列[8]。

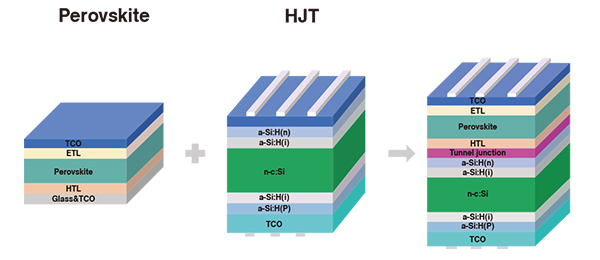

1月22日,全球光伏权威媒体TaiyangNews发布2026年首期TOP SOLAR MODULES榜单,东方日升自主研发的伏曦Pro异质结(HJT)组件凭借卓越性能强势登榜,跻身全球前三[2][3]。具体来看,该组件实现量产功率740Wp,创下全球最高功率纪录,组件转换效率达到23.8%,在量产光伏组件中处于领先地位。这一国际权威认证大幅提升了公司的技术声誉和品牌影响力。

更值得关注的是,东方日升自主研发的50μm超薄p型异质结电池已实现批量交付。该产品在轻量化、抗辐照领域性能突出,成功跻身低轨卫星互联网能源系统优选方案[4][5]。在商业航天快速发展的背景下,太空光伏作为新兴应用场景正在打开公司的第二增长曲线。

东方日升在钙钛矿/晶硅异质结叠层太阳能电池领域取得重大突破,转换效率已达到30.99%,远超当前主流PERC电池22%-24%的效率水平,逼近晶硅电池29.4%的理论效率极限[2][3]。这一技术突破不仅巩固了公司在HJT领域的领先地位,更为未来在太空光伏、高端建筑一体化等高价值场景的应用奠定了技术基础。公司已与上海港湾达成战略合作,共同推进钙钛矿与异质结叠层技术在太空能源领域的研发应用[4][6]。

资金流向数据显示,1月23日(周五)主力资金净流入东方日升6.79亿元,占当日成交额的25.72%,成交132.04万手,成交额达26.41亿元,换手率14.25%[7]。值得注意的是,同期散户资金净流出2.18亿元,呈现典型的"机构主导、散户离场"特征,表明专业资金对公司的看好态度较为一致。主力资金的持续净流入为股价上涨提供了坚实的资金支撑。

光伏行业近期迎来多重政策利好。国家能源局批准《分布式电源接入电力系统承载力评估导则(2025版)》,将于2026年6月18日实施,取消80%反向负载率硬性指标,大幅缩减"红区"范围,为分布式光伏发展松绑[9]。国家电网明确"十五五"期间年均新增风光装机2亿千瓦,固定资产投资增长40%[9]。商务部裁定对美韩太阳能级多晶硅继续征收5年反倾销税,保护国内产业发展[9]。五部门联合启动零碳工厂建设行动,要求工厂大力配置光伏、风电设备[9]。工信部推进光伏行业"反内卷"治理,推动落后产能退出,引导行业从低价竞争转向高价值发展[10]。东方日升作为技术领先的龙头企业,将从产能出清和行业整合中显著受益。

从技术分析角度,东方日升呈现出典型的强势多头格局[0]。趋势判定方面,股价处于上升趋势并形成突破形态,但有待进一步确认。MACD指标出现偏多交叉,发出看涨信号。KDJ指标中K值61.3、D值52.6、J值78.8,形成金叉形态,进一步确认短期强势。然而,RSI指标已进入超买区域,提示短期存在回调风险[0]。

从Beta系数来看,公司股票Beta值为0.71,与大盘相关性较低,在市场波动时表现出一定的防御特性[0]。当前股价触及涨停板24.91元后回落,下一目标位为26.87元,关键支撑位在18.35元附近[0]。

从概念板块表现来看,钙钛矿电池板块当日上涨3.84%,异质结电池HJT板块上涨2.8%,BIPV板块上涨1.46%,东方日升在这些热点概念中均处于领涨位置[8]。利多因素包括技术面强劲、主力资金持续净流入、行业政策持续释放利好、太空光伏新赛道打开想象空间;利空因素主要是RSI超买带来的短期回调风险,以及短期涨幅过大可能积累的获利了结压力。

DCF估值模型显示,公司概率加权估值为89.80美元,较当前22.52美元有298.7%的上涨空间;保守情景估值76.53美元,乐观情景估值高达121.97美元[0]。这一估值区间显示市场对公司长期发展潜力的预期较为乐观。

从基本面来看,东方日升当前仍处于亏损状态。P/E为-8.99倍,表明公司尚未实现盈利;P/B为2.40倍,处于中等偏高水平;ROE为-25.53%,反映股东回报能力较弱;净利润率为-17.78%,盈利能力亟待改善;流动比率0.61,显示存在一定的短期偿债压力[0]。

从盈利趋势来看,公司亏损幅度有所收窄。Q3 FY2025 EPS为-0.23美元,Q1 FY2025为-0.24美元,而Q4 FY2024为-1.67美元,Q3 FY2024为-0.53美元[0]。虽然持续亏损,但亏损幅度显著缩小,显示出经营改善的积极迹象。Q3 FY2025营收30.2亿美元,与Q1基本持平,较2024年同期有所下滑。

尽管短期业绩承压,东方日升在技术领域的竞争优势较为突出。HJT技术方面,公司已跻身全球前三,740Wp量产功率和23.8%转换效率处于行业前沿水平。太空光伏卡位方面,50μm超薄电池已批量供货卫星企业,在商业航天能源系统领域占据先发优势。钙钛矿叠层方面,30.99%的转换效率领先行业,为下一代技术迭代做好储备。在行业"反内卷"政策推动下,落后产能将加速退出,技术领先的龙头企业有望获取更多市场份额。

从估值的角度分析,公司当前股价已从月内低点15.70元反弹超过80%,接近52周高点。短期来看,股价涨幅可能已经充分反映了技术突破和概念热度的利好,存在技术性调整的需要。但从中长期来看,DCF估值模型显示的70-122美元目标价区间意味着巨大的潜在上涨空间,前提是公司能够将技术优势转化为实际的业绩改善。

东方日升成为热门股票的核心驱动因素可归纳为五个方面:钙钛矿电池概念热度(影响程度五星)、HJT技术全球认可(影响程度五星)、太空光伏新赛道(影响程度四星)、主力资金大幅流入(影响程度四星)、政策利好叠加(影响程度四星)[1][2][3][4][7][9]。

综合技术面、基本面、估值面和催化剂因素,公司投资评级为四星(5星制)。投资者在关注的同时,需密切跟踪主力资金流向、技术进展和业绩兑现情况,做好风险管理。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。