振华风光2025年净利润预降超56%深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的信息,我将对振华风光2025年净利润预降超56%的原因及其影响进行系统分析。

根据公司2025年1月26日发布的业绩预告,振华风光预计2025年全年归属于上市公司股东的净利润为

成熟型产品订货量虽然同比增加,但受到

尽管公司持续加强新产品研发及市场推广,多款新产品已形成批量订单,新产品订单同比增长,但由于

报告期内,公司毛利额同比下降约

公司加强客户关系维护,提升货款催收力度,本期货款收回同比大幅增加,期末应收账款及应收票据规模同比大幅下降,

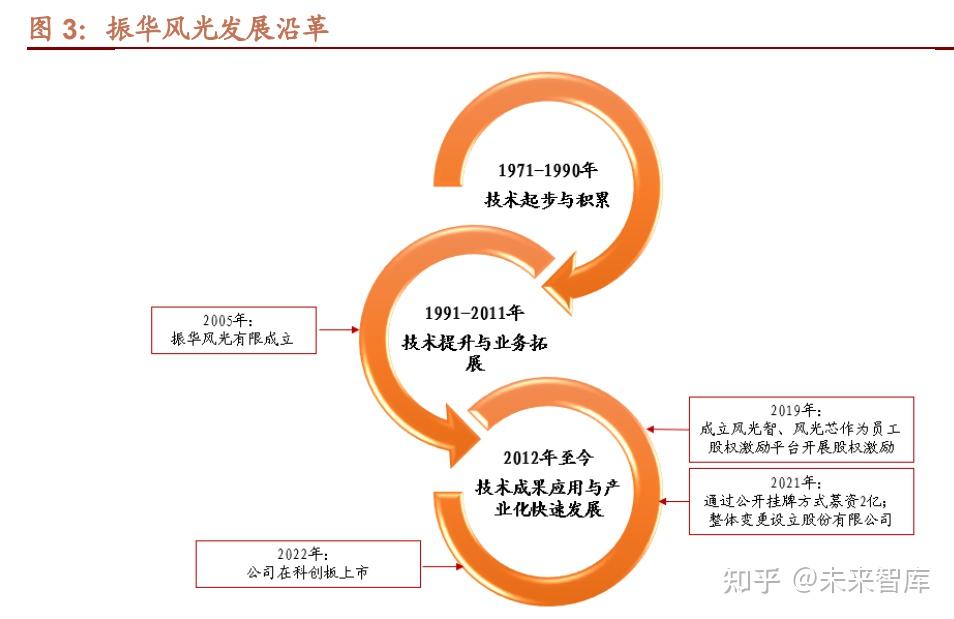

振华风光(贵州振华风光半导体股份有限公司)成立于2005年,前身国营风光电工厂始建于1971年,隶属中国振华电子集团有限公司,属

公司专注于

| 产品类别 | 市场地位与应用 |

|---|---|

放大器 |

占营收50%以上,军用运算放大器国产化领军者 |

轴角转换器 |

军用市占率35%以上,配套J-20、055驱逐舰等核心装备 |

电源管理器 |

信号链及电源管理器系列 |

T/R芯片 |

第三代半导体产品,应用于相控阵雷达组件 |

公司采用

- 关键产品抗辐照运算放大器性能达100Krad/si级别,远超国内竞品

- 自建晶圆制造产线将单位成本降低20%以上,良品率提升至95%以上

- 兼容砷化镓/氮化镓工艺的T/R芯片技术已获12家军工单位预订单

振华风光是国内

2025年,半导体行业的景气度呈现明显的结构性分化,下游应用需求差异显著[5]。从同行业公司业绩来看:

| 公司 | 业绩情况 | 原因 |

|---|---|---|

复旦微电 |

净利润预降50.58%-66.82% | FPGA、存储器等细分领域竞争激烈[5] |

华岭股份 |

预计亏损4400-5600万元 | 固定资产折旧增加、人员成本上升[6] |

- 2025年国防预算1.8万亿元,同比增长7.2%

- 装备信息化投入占比提升至45%以上

- 相控阵雷达、卫星等核心场景需求激增[4]

根据行业分析,2025年Q1下游订单同比+30%,交付周期延长至12-18个月[4],这表明下游去库存阶段已经完成,行业有望迎来复苏。

业绩大幅下滑将导致公司短期估值承压。当前市场对公司2025年业绩预期较低,净利润大幅预降可能引发估值模型重估。

尽管短期业绩承压,以下因素对估值形成支撑:

| 支撑因素 | 具体内容 |

|---|---|

技术壁垒 |

IDM模式、抗辐照技术、T/R芯片等核心技术优势 |

订单增长 |

2025年Q1订单同比+30%,T/R芯片已签15亿元订单 |

新品放量预期 |

第三代半导体产品2025年Q3量产,产能达500万颗/年 |

政策支持 |

国防预算增长、装备信息化投入提升 |

从长期视角看,公司具备

- 高毛利T/R芯片放量,净利率有望从2024年30%回升至40%以上

- 多元化业务拓展:低空飞行器、卫星应用、汽车电子等新兴领域

- 军用电子元器件国产替代趋势持续

- 军品订单波动风险:军工行业订单周期性和政策变化可能影响公司业绩

- 民用拓展不及预期:新产品进入民用市场面临激烈竞争

- 技术迭代风险:国际大厂加速国产化可能带来竞争压力

- 产品价格风险:军用元器件市场竞争加剧可能继续压低毛利率

振华风光2025年净利润预降超56%主要源于

建议投资者关注公司2025年Q2/Q3新产品量产进度、卫星订单落地情况,以及军品订单恢复节奏。

[1] 东方财富网 - 振华风光:2025年全年净利润同比预减56.59%—63.73% (http://finance.eastmoney.com/a/202601263630727863.html)

[2] 证券之星 - 振华风光:2025年净利润同比预降56.59%到63.73% (https://stock.stockstar.com/IG2026012600024047.shtml)

[3] 赢家财富网 - 振华风光公司简介 (http://www.yjcf360.com/gegu/688439/gsjs)

[4] 雪球 - 振华风光核心推荐逻辑与最新进展分析 (https://xueqiu.com/1127028419/326836699)

[5] 东方财富网 - 复旦微电:2025年净利同比预降50.58%-66.82% (http://finance.eastmoney.com/a/202601233629110592.html)

[6] 东方财富网 - 华岭股份:预计2025年亏损4400万元-5600万元 (http://finance.eastmoney.com/a/202601233629222550.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。