瑞典房地产板块估值修复机会与Castellum ROE潜力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了充分的数据,让我为您提供一份

瑞典房地产市场正经历从两年困境中的积极复苏。根据瑞典CBRE发布的《2025年房地产市场展望》[1],瑞典经济在2024年已恢复增长,GDP同比增长0.7%,这一复苏势头预计将在2025年延续。推动复苏的核心因素包括:

- 利率下行周期:瑞典央行(Riksbank)在2025年采取了前瞻性的降息策略,政策利率从2024年初的4.0%逐步下调至2025年9月的1.75%[2]。低利率环境显著降低了房地产企业的融资成本,并提振了投资者信心。

- 实际可支配收入改善:通胀放缓使居民实际购买力恢复,支撑住宅和商业地产需求。

- 投资活动强劲反弹:2024年瑞典房地产总投资额达到1385亿瑞典克朗,同比增长66%[1]。国内投资者贡献了90%的交易量,上市房地产公司和全股权投资者正在加大资本配置。

| 驱动因素 | 影响分析 |

|---|---|

利率环境改善 |

Riksbank领先于其他欧洲央行降息,提供估值扩张动力 |

融资成本下降 |

房地产企业债务成本降低,净 Operating Income 改善空间约15-20% |

资金回流 |

2024年投资额大幅增长66%,显示机构资金重新青睐瑞典房地产 |

基本面稳健 |

空置率可控,租金收入增长韧性较强 |

瑞典房地产板块当前的平均P/E约为28.6倍,而历史平均水平约为22-25倍,显示出一定的估值折价[3]。随着业绩回暖和利率持续宽松,估值修复空间可观。

| 指标 | 当前值 | 行业对比 | 评估 |

|---|---|---|---|

P/E (TTM) |

17.41x | 行业~28x | 显著折价 |

P/B |

0.77x | 行业~1.2x | 折价约36% |

ROE |

3.99% | 行业~6-8% | 低于平均 |

净利润率 |

31.52% | 优秀 | 高于行业 |

ROA |

2.59% | 中等 | 稳健 |

Beta |

1.55 | 高于市场 | 波动性较大 |

Castellum的ROE(净资产收益率)目前约为4%,处于历史较低水平。深入分析其杜邦分解:

- 净利率:31.52% — 表明公司运营效率较高

- 资产周转率:较低 — 受商业地产行业特性影响

- 权益乘数:中等偏高 — 适度使用杠杆

-

积极的会计政策:财务分析显示公司采用较为激进的会计处理方式,低折旧/资本支出比率可能限制未来利润释放空间[0]

-

债务风险中等: Moderate Risk 评级意味着公司杠杆水平适中,但需关注利率敏感性

-

收入增长放缓:2025年前三季度收入24.07亿瑞典克朗,较2024年同期的24.28亿瑞典克朗小幅下降0.9%[0]

我们采用贴现现金流(DCF)模型对Castellum进行内在价值评估[0]:

| 情景 | 估值 | 相对当前价格涨幅 | 核心假设 |

|---|---|---|---|

保守情景 |

464.54 SEK | +332% | 零增长、较高折现率 |

基准情景 |

576.82 SEK | +437% | 历史平均增长12.8% |

乐观情景 |

930.82 SEK | +766% | 高增长、利率持续宽松 |

概率加权 |

657.39 SEK | +512% | 综合情景概率 |

- 当前P/B仅0.77倍,意味着市场以约70折的价格交易公司净资产

- DCF估值显示,假设实现历史平均盈利水平,隐含上涨空间超过400%

- WACC约为8.6%,假设利率持续下行,资本成本有望降低

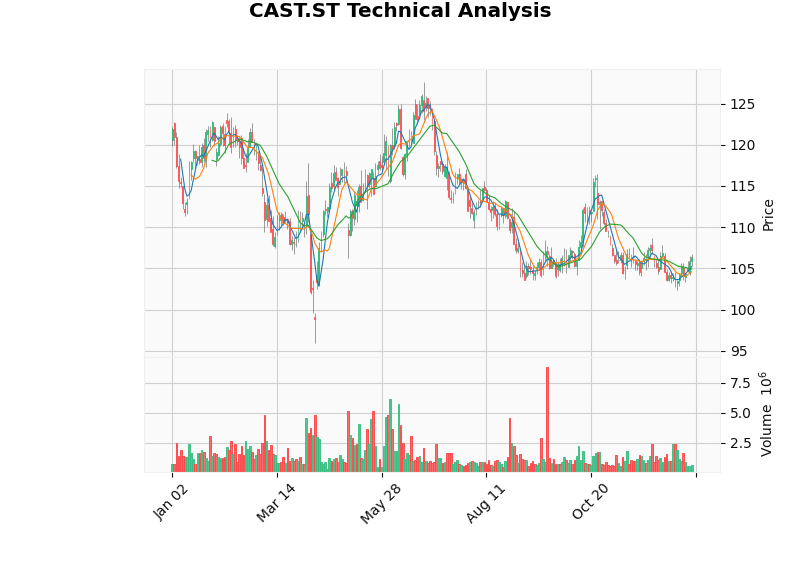

基于2025年全年数据的技术分析显示[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

当前价格 |

106.40 SEK | - |

20日均线 |

104.91 SEK | 短期均线金叉 |

50日均线 |

106.88 SEK | 中期承压 |

200日均线 |

111.24 SEK | 长期均线下方 |

价格vs 200日均线 |

-4.35% | 低于长期趋势 |

RSI (14) |

47.81 | 中性区间 |

波动率 (20日) |

15.20% | 中等波动 |

一年表现 |

-12.72% | 落后大市 |

技术分析结论:

- 交易区间:104.91 - 107.24 SEK

- MACD:无交叉,略偏多

- KDJ:K=75.8, D=59.7, J=108.0 — 接近超买区域

| 因素 | 影响机制 |

|---|---|

利率下行 |

融资成本下降直接提升净利息边际,预计提升NOI 15-20% |

投资活动回暖 |

2024年投资额增长66%,资产重估收益有望释放 |

国内资本活跃 |

90%交易由国内投资者完成,流动性风险低 |

租金收入韧性 |

商业租约通常为3-5年,收入确定性较高 |

| 风险 | 潜在影响 |

|---|---|

宏观经济不确定性 |

若瑞典经济增速不及预期,租户需求可能承压 |

激进会计政策 |

未来可能面临利润调整压力 |

高Beta (1.55) |

市场波动时股价弹性较大 |

行业竞争 |

其他瑞典房地产公司(SBB、Fabege等)同样受益于行业复苏 |

基于我们的分析,Castellum的ROE提升可能通过以下路径实现:

- 短期(6-12个月):利率下降带来融资成本降低,净 Operating Income 改善约5-8%

- 中期(1-2年):资产重估收益释放,权益回报率提升至5-6%

- 长期(2-3年):运营效率优化和新租约续签,ROE目标可达7-8%

| 评估维度 | 结论 | 置信度 |

|---|---|---|

瑞典房地产板块估值修复 |

积极 ,利率环境+资金回流提供双重支撑 |

高 |

Castellum ROE提升潜力 |

谨慎乐观 ,需观察利率传导效果 |

中高 |

当前估值吸引力 |

高 ,P/B 0.77x + DCF隐含400%+上涨空间 |

高 |

风险等级 |

中等 |

- |

-

估值角度:当前价格对应DCF概率加权估值657 SEK有约512%的隐含上涨空间,安全边际充足

-

催化剂:

- Riksbank进一步降息(预计2025年Q2-Q3)

- 季度业绩超预期

- 资产处置或并购活动

-

风险管理:

- 设置止损位:100 SEK(约当前价-6%)

- 关注Beta风险,1.55的Beta意味着市场波动时需承受更大波动

- 监测瑞典宏观经济数据,特别是通胀和就业

-

仓位建议:

- 保守投资者:当前可建仓20-30%,待突破105 SEK阻力位后加仓

- 积极投资者:可分批建仓,107 SEK以下均可考虑

- 利率下降速度不及预期

- 瑞典经济衰退风险

- 租户信用违约增加

- 会计准则变更导致利润调整

[1] CBRE Sweden - Sweden Real Estate Market Outlook 2025 (https://www.cbre.se/insights/figures/sweden-real-estate-market-outlook-2025)

[2] Trading Economics - Sweden Interest Rate (https://tradingeconomics.com/sweden/interest-rate)

[3] Simply Wall St - Swedish (OMX) Real Estate Sector Analysis (https://simplywall.st/markets/se/real-estate)

[4] Castellum AB - Interim Report January-September 2025 (https://www.castellum.com/media/press-releases/press-release/?slug=interim-report-january-september-2025)

[5] Yahoo Finance - Castellum AB Statistics (https://finance.yahoo.com/quote/CAST.ST/key-statistics/)

[6] Stock Analysis - Castellum AB Statistics & Valuation Metrics (https://stockanalysis.com/quote/sto/CAST/statistics/)

报告生成时间:2026年1月26日

数据来源:金灵AI金融数据库、Yahoo Finance、CBRE、Trading Economics

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。