星宇车灯(601799.SS)H股IPO投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集完整的数据,为您提供星宇车灯H股IPO投资价值的系统分析报告。

常州星宇车灯股份有限公司是中国领先的汽车零部件企业,主要从事汽车灯具的设计、研发、生产和销售。公司已与全球前十大整车制造商(按2024年销量)中的9家建立配套合作关系,客户覆盖国内外主流整车厂[1][2]。

| 指标 | 市场份额 | 排名 |

|---|---|---|

| 中国车灯市场整体 | 11.0% | 第一 |

| 全球车灯市场整体 | 4.2% | 第七 |

| 高端乘用车照明前装市场(整车零售价≥20万元) | 22.1% | 国内第一 |

| 智能车灯(含智能灯光系统)市场 | 70.2% | 全球第一 |

公司在高端细分市场和智能车灯领域具有显著竞争优势,特别是在智能车灯市场的全球领先地位为其提供了较高的技术壁垒和定价能力[2]。

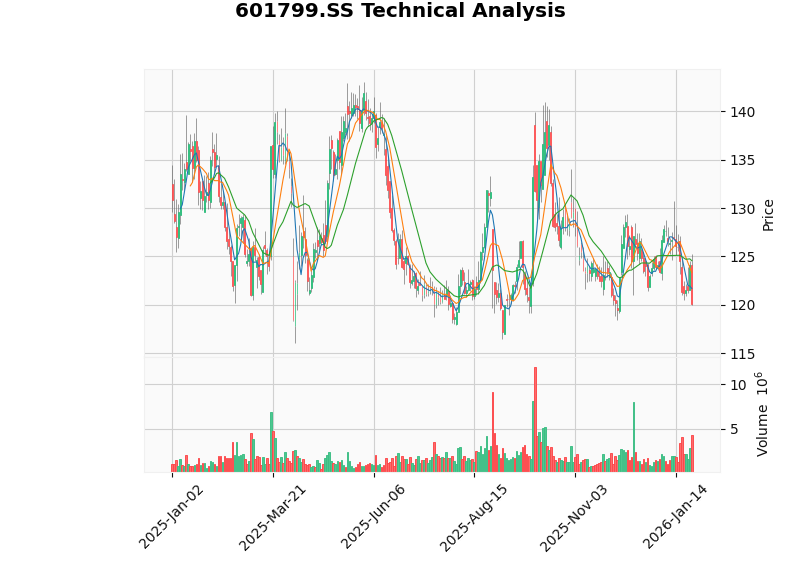

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 最新收盘价 | 120.07 CNY | - |

| 20日均线 | - | 短期承压 |

| MACD | 无交叉 | 中期偏弱 |

| KDJ | K:14.5, D:20.5, J:2.4 | 超卖区域,可能存在反弹机会 |

| RSI | 正常区间 | 无明显超买超卖 |

| Beta系数 | 0.44 | 低Beta,抗跌性相对较强 |

| 价格区间 | 数值 |

|---|---|

| 支撑位 | 118.69 CNY |

| 阻力位 | 124.56 CNY |

| 52周价格区间 | 118.45 - 132.18 CNY |

公司股价近期表现疲软,5日、1个月、3个月、1年收益率均为负值[0]。KDJ指标处于超卖区域,短期内可能存在技术性反弹机会,但中期趋势尚未明确。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 21.71x | 中等水平 |

| 市净率(P/B) | 3.08x | - |

| 市销率(P/S) | 2.32x | - |

| 净资产收益率(ROE) | 14.81% | 良好 |

| 净利润率 | 10.67% | 稳健 |

| 营业利润率 | 11.70% | 稳健 |

| 流动比率 | 2.00 | 良好 |

| 速动比率 | 1.59 | 良好 |

公司展现出保守的会计政策,高折旧/资本支出比率表明其资产投资可能存在未来改善空间[0]。

公司财务结构稳健,流动比率和速动比率均处于健康水平,具备较强的短期偿债能力和经营稳定性。

| 报告期 | EPS | 营收(百万美元) | 预期vs实际 |

|---|---|---|---|

| Q1 FY2025 | $1.13 | $3,080 | 低于预期5.04% |

| Q4 FY2024 | $1.51 | $4,030 | - |

| Q3 FY2024 | $1.34 | $3,510 | - |

| Q2 FY2024 | $1.23 | $3,290 | - |

公司2025年第一季度业绩低于市场预期,营收大幅低于预期(-30.86%),显示出一定的业绩压力[0]。

| 情景 | 内在价值 | 相对当前价格溢价 |

|---|---|---|

保守情景 |

326.61 CNY | +172.0% |

基准情景 |

457.38 CNY | +280.9% |

乐观情景 |

832.51 CNY | +593.4% |

概率加权估值 |

538.83 CNY | +348.8% |

| 参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增长率 | 0.0% | 16.0% | 19.0% |

| EBITDA利润率 | 15.2% | 16.0% | 16.8% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 权益成本 | 9.1% | 7.6% | 6.1% |

| 债务成本 | 1.5% | 0.5% | 2.0% |

| 组成部分 | 数值 |

|---|---|

| Beta系数 | 0.44 |

| 无风险利率 | 4.5% |

| 市场风险溢价 | 7.0% |

| 权益成本(CAPM) | 7.6% |

| 债务成本 | 0.5% |

WACC |

7.1% |

从DCF分析角度,公司当前股价120.07元显著低于内在价值,概率加权估值538.83元暗示约348.8%的上行空间。但需注意,当前股价表现疲软可能反映了市场对公司短期业绩和行业前景的担忧[0]。

| 里程碑 | 时间 | 状态 |

|---|---|---|

| 公告H股上市意向 | 2025年12月30日 | 已完成 |

| 递交港交所申请 | 2026年1月26日 | 已完成 |

| 港交所受理 | 待定 | 进行中 |

| 预计上市时间 | 2026年中期(预计) | 待定 |

| 项目 | 详情 |

|---|---|

| 上市地点 | 香港联交所主板 |

| 股份类型 | H股(境外上市外资股) |

| 保荐人 | 华泰国际证券股份有限公司 |

| 上市模式 | A+H双重上市 |

截至目前,招股书尚未披露以下关键信息:

- 具体融资金额

- 发行价格区间

- 募资用途

- 承销团完整名单

- 详细财务数据

- 双重融资渠道:公司可在A股和H股两个市场进行股权融资,拓宽融资来源[3][4]

- 优化资本结构:H股融资有助于降低杠杆率和财务费用,增强盈利能力[4]

- 补充现金流:为研发投入和产能扩张提供资金支持

- 提升融资灵活性:可根据市场条件选择更优的融资时点和方式

- 双重上市增加合规和信息披露成本

- 需要同时满足A股和H股监管要求

- 两地股价差异可能导致治理复杂性增加

| 影响维度 | 分析 |

|---|---|

流动性溢价 |

H股上市可引入国际投资者,提升股票流动性和估值 |

可比估值 |

可参照港股同类公司估值水平(如汽车零部件板块) |

估值收敛 |

A+H股价格通常会逐步收敛,减少套利空间 |

品牌溢价 |

国际资本市场曝光提升品牌价值和客户信任 |

定价权 |

扩大投资者基础,增强市场定价效率 |

- 国际化战略:为海外业务拓展和潜在跨境并购奠定资本基础

- 人才激励:更便利的股权激励计划有助于吸引国际化人才

- 风险分散:降低单一市场波动对公司融资能力的影响

- 行业标杆:进一步巩固在汽车照明行业的领导地位[5]

从已有A+H双重上市案例来看:

- 中铁工等大型国企通过A+H上市实现了一次审批同时获得两地批文,缩短上市周期[5]

- 两地上市溢价现象普遍存在,境内境外双重融资可提升估值空间

- 企业需协调不同监管环境下的信息披露标准,避免法律和合规风险

| 亮点 | 分析 |

|---|---|

行业龙头 |

中国车灯市场第一,全球第七 |

高端市场优势 |

高端乘用车照明市场占有率22.1%,国内第一 |

智能车灯领先地位 |

全球智能车灯市场占有率70.2% |

优质客户资源 |

与全球前十大整车厂中9家建立合作 |

财务稳健 |

低债务风险,良好的流动性和盈利能力 |

估值吸引力 |

DCF估值显示显著上行空间 |

| 风险类型 | 具体内容 |

|---|---|

业绩压力 |

2025年Q1营收大幅低于市场预期 |

行业周期 |

汽车行业整体承压,影响上游零部件需求 |

价格疲软 |

股价表现落后于大盘和行业 |

估值差距 |

当前股价与DCF内在价值存在巨大差距,市场可能存在担忧 |

H股折价 |

A+H股通常存在一定价差,可能对A股股东产生影响 |

上市不确定性 |

融资金额、定价等关键信息尚未确定 |

| 维度 | 评分 | 说明 |

|---|---|---|

基本面 |

★★★★☆ | 行业龙头地位稳固,财务健康 |

估值 |

★★★★★ | DCF显示显著上行空间 |

技术面 |

★★★☆☆ | 短期承压,但KDJ超卖 |

催化剂 |

★★★★☆ | H股IPO可能成为估值重估契机 |

风险 |

★★★☆☆ | 行业周期和业绩压力是主要风险 |

- 关注H股IPO进展,包括融资金额、发行定价等关键信息

- 关注2026年3月18日发布的2024年年报(Q4 FY2025)

- 股价若回调至支撑位(118.69元)附近,可考虑轻仓布局

- H股上市成功后,关注估值重估机会

- 利用A+H双重上市架构,灵活配置两市场股份

- 跟踪公司智能车灯业务的增长动能和技术突破

- H股IPO定价:合理定价将决定短期市场表现

- 业绩拐点:关注营收和利润增速是否企稳回升

- 行业复苏:跟踪中国汽车市场销量和新能源车渗透率

- 智能车灯进展:技术创新是公司核心竞争力的关键

[0] 金灵AI金融数据库 - 星宇车灯(601799.SS)市场数据、技术分析与财务分析

[1] 新浪财经 - 星宇股份递表港交所 (2026-01-26) (https://finance.sina.com.cn/stock/hkstock/ggscyd/2026-01-26/doc-inhirysp8061749.shtml)

[2] 中财网 - 星宇股份关于向香港联交所递交境外上市股份(H股)发行并上市申请的公告 (https://www.cfi.net.cn/p20260126002522.html)

[3] 东方财富 - 星宇股份:拟发行H股股票并在香港联交所上市公告 (https://finance.eastmoney.com/a/202512303605784876.html)

[4] 知乎专栏 - 大揭秘!"A+H"两地上市股的奥秘 (https://zhuanlan.zhihu.com/p/619145465)

[5] Hans Publishers - 国有企业A+H双重上市的研究和分析 (https://pdf.hanspub.org/fin2024146_211141165.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。