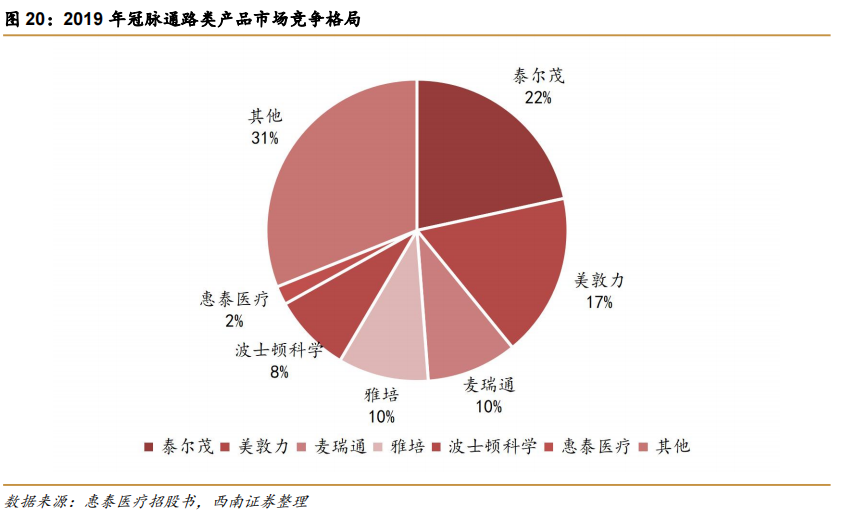

惠泰医疗冠脉产品市场覆盖与渠道下沉分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据我搜索到的信息,我为您整理了关于惠泰医疗冠脉产品医院覆盖和渠道下沉的分析报告:

惠泰医疗(股票代码:688617)是一家专注于电生理和血管介入医疗器械的研发、生产和销售的高新技术企业。公司已形成了以

- 冠脉通路类:53.90%

- 电生理:20.23%

- 外周介入类:17.51%

- OEM:6.01%

- 非血管介入:1.88%

- 其他:0.46%[3]

根据2025年三季报:

- 营业收入:18.67亿元,同比增长22.47%

- 归母净利润:6.23亿元,同比增长18.02%

- 扣非净利润:6.02亿元,同比增长18.5%

- 毛利率:73.19%[3][4]

其中,冠脉通路产品贡献了超过一半的收入,是公司最重要的业务板块。

根据行业数据,血管介入器械市场近年来在国家集采与地方挂网政策的推动下迎来快速演变。2024年7月,国家医保局正式将冠脉球囊、外周血管支架纳入第五批集采目录,覆盖全国30个省(市、区),采购周期为2年[5]。在这一背景下,国产血管介入耗材的市场占比持续提升,部分品类国产占比已达89%。

虽然我未能获取到"医院覆盖增18%"的具体数据,但基于行业特点和公司业务模式,可以从以下几个方面分析渠道下沉空间:

- 三级医院:惠泰医疗的冠脉通路产品已在多数三级医院建立覆盖,但仍有提升空间

- 二级医院:随着分级诊疗政策的推进,二级医院的PCI手术量增长迅速,是重要的增量市场

- 基层医疗机构:县级医院和乡镇卫生院的心血管介入能力正在逐步提升,长期潜力可观

福建联盟电生理集采中,惠泰医疗涉及品类几乎全线中标,降价幅度相对温和[5]。集采中选有助于:

- 快速提升医院覆盖范围

- 降低入院门槛

- 借助政策红利实现渠道下沉

从公司招聘信息和业务布局来看,惠泰医疗正通过:

- 设立区域总部中心(上海)

- 建设智能制造基地及检测中心(湖南)

- 拓展全国营销合作伙伴网络[6]

-

产品创新:公司持续获得创新医疗器械注册批准,如"一次性使用磁电定位压力监测脉冲电场消融导管"[7]

-

国产替代:在冠脉通路领域,国产品牌正加速替代进口产品

-

渠道深化:通过增加医院覆盖率和提升单医院渗透率实现增长

-

外周介入拓展:外周血管介入业务占比17.51%,是重要的增长极

惠泰医疗作为国产心血管介入器械龙头,冠脉通路业务贡献主要收入。在集采政策推动国产替代、基层医疗需求释放的背景下,公司渠道下沉空间可观。建议关注:

- 医院覆盖率提升速度

- 单医院销售额增长情况

- 新产品上市节奏

- 集采续标情况

[1] 中财网 - 惠泰医疗(688617)股票行情

[2] 猎聘 - 湖南埃普特医疗器械有限公司招聘

[3] 搜狐 - 惠泰医疗(688617)资金流向分析

[4] 证券之星 - 惠泰医疗股票行情快报

[5] 药智新闻 - 国产占比89%!血管介入耗材市场突围战

[6] 搜狐 - 惠泰医疗:公司目前在建工程情况

[7] 药智新闻 - 最新!4款创新医疗器械获批上市

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。