惠泰医疗毛利率分析:70%以上高毛利率的驱动因素

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对惠泰医疗(股票代码:688617.SS)的深入分析,以下是其毛利率能够稳定在70%以上的系统性原因:

惠泰医疗的毛利率呈现持续上升趋势并稳定在高位:

| 时间段 | 毛利率 | 同比变化 |

|---|---|---|

| 2020年 | 约65% | — |

| 2021年 | 约69% | 提升4pp |

| 2022年 | 约70% | 提升1pp |

| 2023年 | 约70% | 持平 |

| 2024年 | 72.31% | 同比+1.05pp |

| 2026年1月 | 73.19% | 持续提升[0][1] |

公司2024年实现整体毛利率72.31%,净利润率高达31.90%,ROE达到27.94%,展现出卓越的盈利能力[0]。

电生理和血管介入器械属于高值医用耗材范畴,具有以下特征:

- 技术含量高:产品涉及精密医疗器械,研发周期长、投入大

- 使用壁垒高:一次性使用,患者复购率稳定

- 专业性强:需要长期临床验证和技术积累

这种行业特性决定了该领域企业天然具备较高的毛利率基础[2]。

惠泰医疗是国内少数掌握电生理和血管介入核心技术的的企业之一:

- 电生理领域长期由进口品牌(强生、雅培等)主导,国产替代空间巨大

- 三维标测系统技术门槛极高,国内具备自主研发能力的企业稀缺

- 公司成立于2002年,深耕领域超过20年,建立了深厚的技术护城河[2][3]

公司核心性能指标已可与头部进口厂商比肩,形成有效的竞争壁垒。

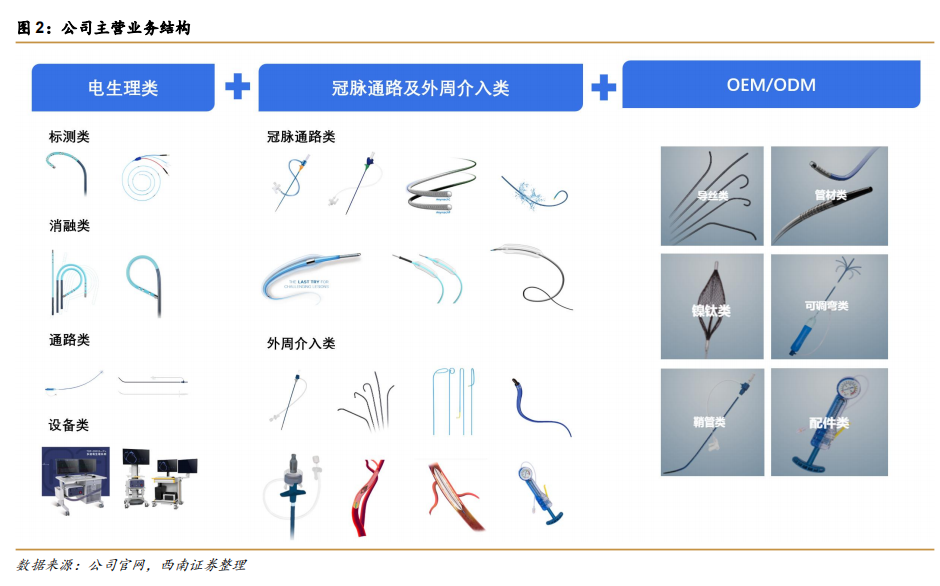

惠泰医疗是国产电生理与血管介入器械品类最齐全的企业之一,形成了完整的产品矩阵:

| 业务板块 | 2024年毛利率 | 收入占比 | 收入增速 |

|---|---|---|---|

| 外周介入 | 75.86% | 18.63% | +37.09% |

| 电生理 | 73.76% | 23.35% | +19.73% |

| 冠脉通路 | 73.21% | 55.94% | +33.30% |

| 非血管介入 | 59.89% | 2.07% | +135.05%[1] |

各主要业务板块毛利率均超过70%,产品协同效应显著。

- 收入高速增长:2017-2023年营收CAGR达48.64%,2024年收入达18.84亿元,同比增长31%

- 规模效应显现:收入规模扩大带动单位固定成本下降

- 集采双重受益:虽然面临集采压力,但公司以价换量快速提升市场份额,规模扩大后成本优势更加明显[2][3]

- 2024年研发费用率约14%,保持较高的研发投入强度

- 三维冷盐水消融导管等新产品持续放量,产品结构不断优化

- 电生理业务已完成从传统二维手术到三维手术的升级,建立良好的市场品牌[1][2]

- 电生理业务:三维化升级完成,产品结构持续优化,有望保持高毛利水平

- 冠脉通路:集采放量带动规模效应,单位成本有望进一步下降

- 外周介入:高增长高毛利业务占比提升,将拉动整体毛利率上行

- 海外市场:自主品牌在海外市场毛利率更高,海外拓展将贡献增量

[0] 金灵AI - 券商API数据

[1] 新浪财经 - “惠泰医疗(688617):业绩符合预期 电生理手术量高速增长 海外自主品牌表现靓丽” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/798906087478/index.phtml)

[2] 新浪财经 - “惠泰医疗(688617):电生理血管介入双龙头 增长潜力可期” (https://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/773175667331/index.phtml)

[3] 未来智库 - “惠泰医疗冠脉通路产品进展如何?” (https://www.vzkoo.com/question/1730684262241705)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。