惠泰医疗电生理业务发展态势分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的最新信息,我将对惠泰医疗电生理业务的发展态势进行深入分析。

根据公开资料,惠泰医疗在电生理领域展现出强劲的增长势头:

| 指标 | 2024年数据 | 同比增长 |

|---|---|---|

| 电生理产品新增入院医院 | 200余家 | - |

| 累计覆盖医院 | 超过1,360家 | - |

| 三维电生理手术量 | 15,000余例 | 50% |

| 上半年手术量(单独统计) | 约7,500例 | 超过100% |

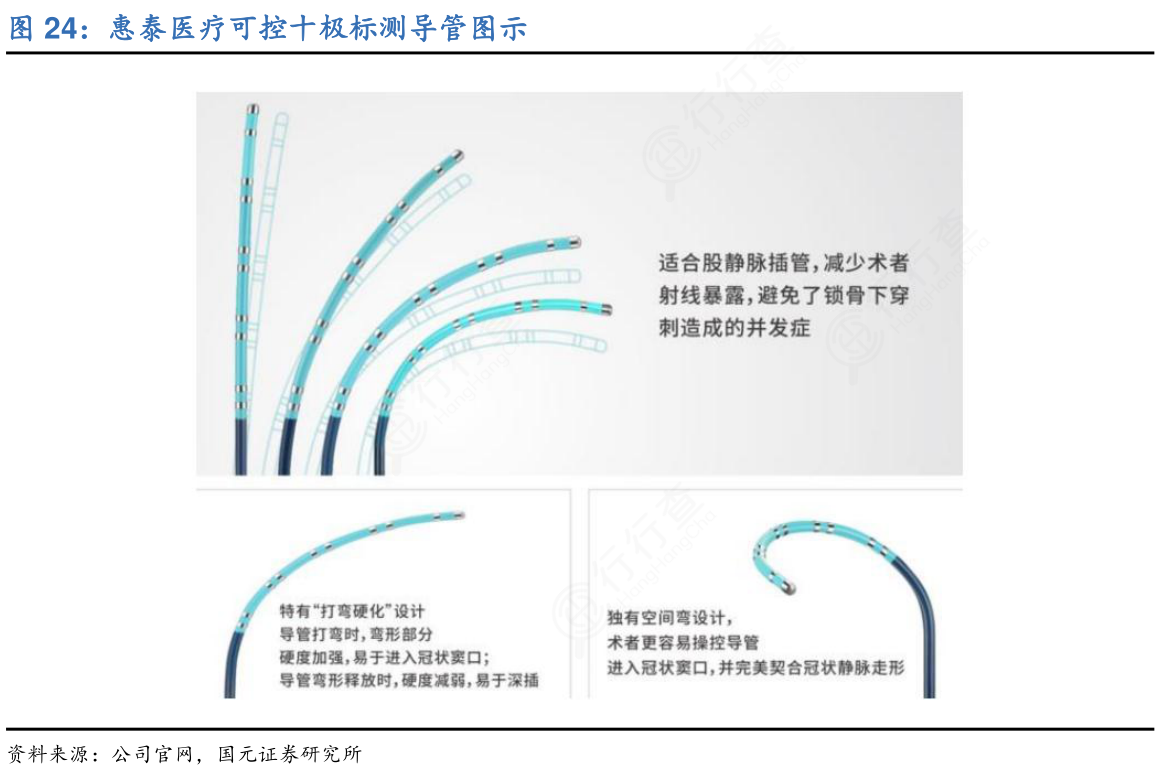

- 可调弯十极冠状窦导管维持市场领先份额,年使用量超十万根

- 带量采购推动可调弯鞘管入院数量同比增长超100%[1][2]

福建联盟电生理集采降价幅度相对温和,惠泰医疗在单件采购模式中涉及品类几乎全线中标[3]。集采政策的差异化限价机制对国产创新器械形成保护,为国产替代提供了有利环境。

- 全国建立20个电生理与介入培训中心,2024年累计培训术者超2,300人次

- 推出"惠泰云学院"线上平台,集成手术视频库、专家直播、病例讨论模块

- 实施"渠道伙伴星级认证计划",深度绑定代理商体系[4]

脉冲电场消融(PFA)技术作为电生理领域的革命性进展,正快速渗透市场。PFA技术具备组织选择性高、消融效率快、并发症风险低等优势,代表行业发展方向[5]。

国内外竞争对手如微电生理、波士顿科学等均在加速布局,波科Farapoint PFA导管已获FDA批准,进一步进入欧美核心市场[6]。

随着医院覆盖数量的增加,新增医院数量增速可能逐步放缓。从2024年新增200余家医院来看,基数扩大后维持高增长率难度加大。

PFA技术虽代表未来方向,但技术成熟度和临床接受度仍需验证,若技术路线出现重大变化,可能影响现有投资回报。

| 维度 | 评估 | 依据 |

|---|---|---|

短期(1-2年) |

高度可持续 |

集采红利释放、培训体系完善、新产品放量 |

中期(3-5年) |

相对可持续 |

需关注PFA产品研发进度、市场竞争格局变化 |

长期(5年以上) |

存在不确定性 |

技术迭代速度、行业政策变化、国际化进程 |

- 电生理领域国产龙头地位稳固

- 三维系统与耗材协同效应显著

- 国际化布局加速,中东、非洲、欧洲市场表现突出

- 医疗器械集采政策持续推进带来的价格压力

- 研发投入产出比不及预期

- 国际贸易摩擦可能影响海外业务拓展

[1] 新浪财经 - 惠泰医疗(688617):业绩符合预期 电生理手术量高速增长 海外自主品牌表现靓丽 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/798906087478/index.phtml)

[2] 搜狐 - 太平洋证券给予惠泰医疗买入评级,业绩持续高增长 (https://www.sohu.com/a/891385303_121885030)

[3] 药智新闻 - 苦尽甘来,眺望2023医药 (https://news.yaozh.com/archive/38238.html)

[4] 搜狐 - 双引擎增长的医疗器械企业:在国产替代与技术升级中寻找确定性 (http://www.sohu.com/a/979652091_795109)

[5] 药智新闻 - 重磅!又一国产创新医疗器械获批上市 (https://news.yaozh.com/archive/45426.html)

[6] 动脉网 - 获批FDA,波科明星PFA平台再添新利器 (https://www.vbdata.cn/intelAuthor?source=心未来)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。