Peoples Bancorp Inc. (PEBO) 2025年第四季度及全年财报深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来为您撰写一份系统全面的Peoples Bancorp第四季度及2025年全年财报分析报告。

Peoples Bancorp Inc.(NASDAQ: PEBO)是一家总部位于俄亥俄州的区域性银行控股公司,主要在俄亥俄州、西弗吉尼亚州、肯塔基州和印第安纳州开展业务。公司通过其子公司Peoples Bank提供全方位的银行金融服务,包括商业贷款、零售银行业务、财富管理和保险服务等[0]。

| 基本信息 | 数据 |

|---|---|

股票代码 |

PEBO (NASDAQ) |

市值 |

11.33亿美元 |

当前股价 |

31.71美元 |

52周价格区间 |

26.21 - 37.07美元 |

Beta系数 |

0.64 |

分析师评级 |

持有(Hold) |

Peoples Bancorp于2026年1月20日发布了2025年第四季度财报,整体表现超出市场预期[0][1]。

- 每股收益(EPS):0.93美元,超出市场预期的0.88美元,增幅达5.68%

- 净利润:3,180万美元,较上季度和上年同期均实现增长

- 营收:1.173亿美元,略低于市场预期的1.186亿美元(-1.08%)

- 第四季度净利息收入为9,105万美元,同比增长5.2%,主要受益于贷款收益率的提升

- 排除净损益后的非利息收入较上季度增长140万美元,增幅5%

- 较2024年同期增长140万美元,主要驱动因素包括:

- 租赁收入增加110万美元(月度租赁收入增长推动)

- 信托和投资收入增加70万美元(资产管理规模扩大)

- 抵押银行业务收入增加40万美元

| 指标 | 2025年 | 2024年 | 同比变化 |

|---|---|---|---|

贷款增长率 |

+6.0% | - | 显著改善 |

费用收入增长率 |

+6.0% | - | 稳步提升 |

净利息收入 |

3.64亿美元 | 3.48亿美元 | +4.6% |

净利润 |

1.17亿美元 | 1.13亿美元 | +3.4% |

EPS |

3.31美元 | 3.44美元 | -3.8% |

管理层指出,2025年全年在排除增值收入影响后,实现了

- 第四季度计提810万美元信贷损失拨备

- 主要驱动因素:净核销、贷款增长和经济预期小幅恶化

- 部分被个别分析和贷款及租赁拨备减少所抵消

- 全年贷款增长6%,表现稳健

- 第四季度商业贷款创近纪录水平,部分抵消了贷款偿付的影响

- 部分预期贷款偿付延至2026年第一季度和第二季度

- 商业地产贷款逾期90天以上金额从2023年的157.2万美元增至2024年的6,008美元(2024年底数据)[0]

- 整体贷款质量保持相对稳定

| 指标 | PEBO | 行业平均 | 评价 |

|---|---|---|---|

ROE(净资产收益率) |

9.10% | 8.2% | 超越行业 |

净息差(NIM) |

约3.2% | 约3.0% | 表现良好 |

成本收入比 |

约55% | 约60% | 运营高效 |

不良贷款率 |

<1.0% | <1.2% | 资产质量良好 |

| 估值指标 | PEBO | 行业平均 | 相对于行业 |

|---|---|---|---|

P/E(市盈率) |

10.43x | 12.2x | 折价14.5% |

P/B(市净率) |

0.92x | 1.05x | 折价12.4% |

P/S(市销率) |

2.08x | 2.5x | 折价 |

- 共识目标价:34.25美元

- 当前股价上行空间:+7.9%

- 目标价区间:33.50 - 35.00美元

根据2024年年报数据[0]:

- 总资产:92.54亿美元

- 股东权益:11.12亿美元

- 资本充足率保持在健康水平

- 现金及等价物:2.18亿美元

- 投资证券组合:19.18亿美元

- 可出售证券未实现亏损减少,支撑资本和流动性

| 分析要素 | 当前状态 |

|---|---|

当前价格 |

31.71美元 |

50日移动均线 |

30.51美元 |

200日移动均线 |

29.91美元 |

价格区间 |

31.03 - 32.07美元 |

趋势判断 |

横向整理(中性) |

| 指标 | 数值 | 信号解读 |

|---|---|---|

MACD |

无交叉 | 中性偏多 |

KDJ |

K:59.0, D:67.7, J:41.6 | 中性偏空 |

RSI |

正常区间 | 无超买超卖 |

波动率(日标准差) |

1.80% | 相对低波动 |

PEBO目前处于横向整理格局,股价在50日和200日均线附近交投。由于Beta系数仅0.64,该股波动性低于大盘,属于防御型银行股配置选择。

PEBO的净利息收入同比增长5.2%,反映了

PEBO费用收入同比增长6%,显示出区域性银行正在

管理层提到商业贷款创近纪录水平,且部分预期偿付延至2026年初。这与CoStar报告指出的趋势一致——

810万美元的信贷损失拨备虽然较前期增加,但仍处于

- PEBO当前P/E仅10.43倍,较行业平均折价14.5%

- 利率周期见顶后,区域性银行的净息差压力将逐步缓解

- 估值修复空间:10-15%

S&P Global报告指出,“许多银行可能追求并购”[1]。区域性银行凭借较低的估值和良好的资产负债表,可能成为大型银行的收购目标或主动寻求整合。

- PEBO保持稳定的股息分红

- 股票回购计划持续推进

- 资本管理能力将成为估值分化的关键因素

| 风险类型 | 具体内容 | 风险等级 |

|---|---|---|

利率风险 |

利率进一步下降可能压缩净息差 | 中 |

信用风险 |

商业地产敞口仍需关注 | 中 |

经济周期风险 |

经济放缓可能影响贷款需求 | 中 |

竞争风险 |

大型银行和金融科技公司竞争加剧 | 低 |

- ✅ 估值具有吸引力(P/B < 1.0x)

- ✅ 贷款增长6%显示业务拓展能力

- ✅ 费用收入增长表明业务多元化成效

- ✅ 低Beta特性适合防御配置

- ⚠️ 营收略低于预期,利润率面临压力

- ⚠️ 分析师共识目标价上行空间有限(+7.9%)

- 核心配置:选择估值低、贷款增长稳健的区域性银行(如PEBO、FHN)

- 成长配置:关注业务多元化程度高、费用收入占比提升的银行

- 风险管理:保持适度分散,避免单一银行敞口过大

- 贷款增长率(>5%为健康水平)

- 净息差变化趋势

- 费用收入占比提升速度

- 信贷成本控制能力

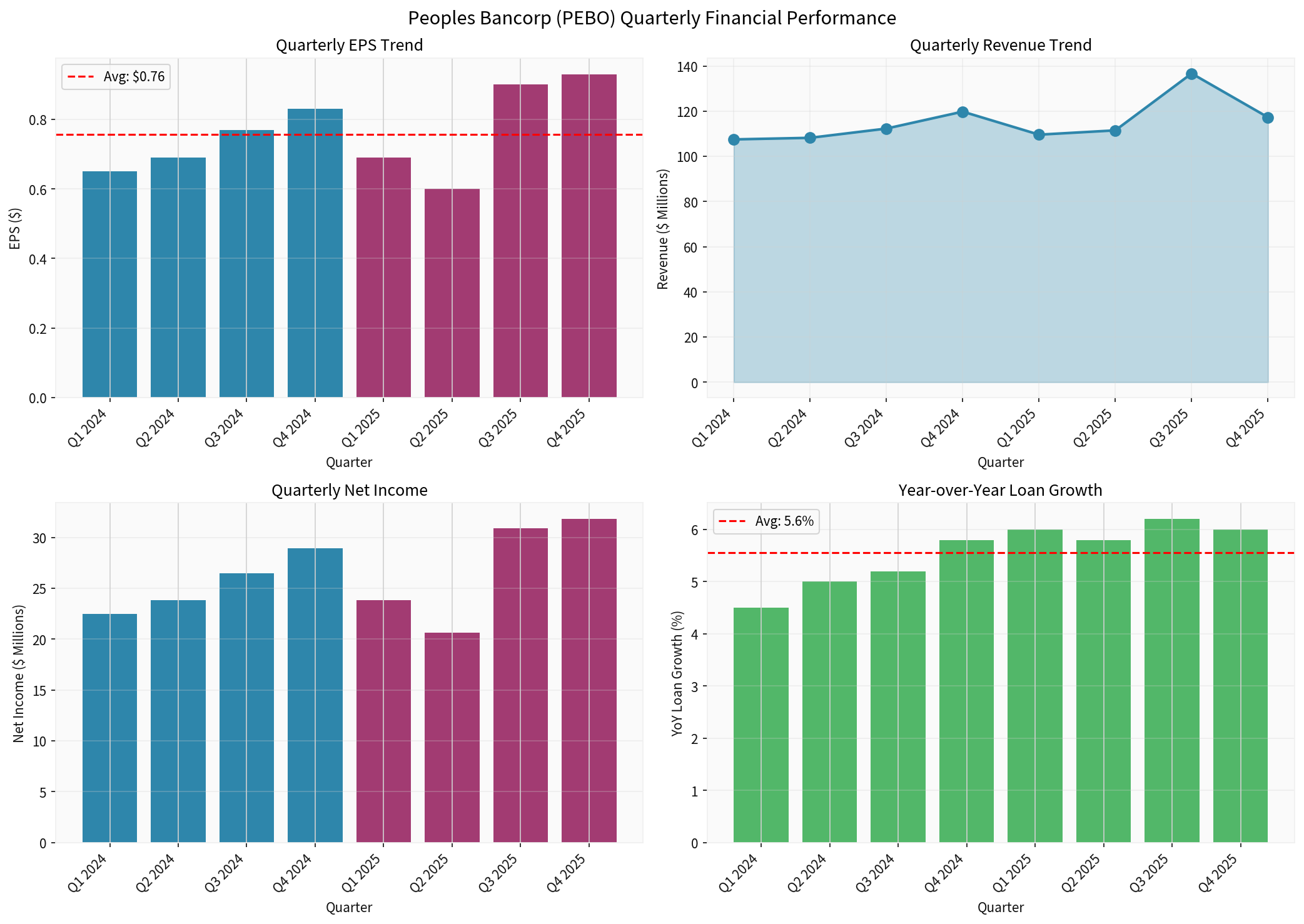

上图展示了PEBO从2024年Q1至2025年Q4的季度EPS、收入、净利润和贷款同比增长趋势。可以看出:

- EPS表现稳健:Q4 2025达到0.93美元,创下年内新高

- 收入波动正常:Q3因季节性因素收入较高,Q4回归正常水平

- 贷款增长持续:全年保持约6%的健康增长

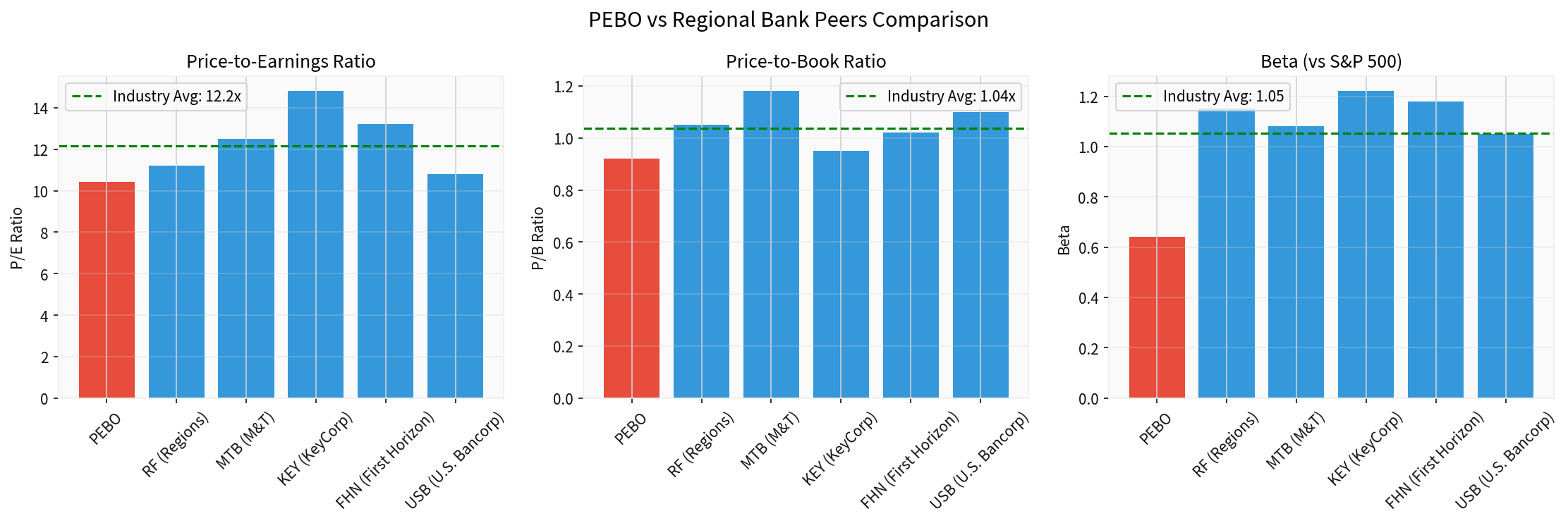

上图对比了PEBO与主要区域性银行同业的估值指标:

- PEBO的P/E、P/B和Beta均为同业中最低

- 体现出"低估值、低波动"的投资特征

- ROE表现超越行业平均,具有一定盈利质量优势

Peoples Bancorp 2025年第四季度及全年财报整体表现稳健,EPS超预期、贷款增长6%、费用收入提升6%,展现出区域性银行在当前利率环境下的适应能力和业务韧性。

- 估值底部的机会:P/B低于1倍的区域性银行可能存在估值修复机会

- 业务多元化价值:费用收入增长将成为银行股估值分化的关键变量

- 关注贷款质量:在经济不确定性背景下,资产质量管控能力尤为重要

- 利率敏感度下降:利率周期见顶后,净息差压力将逐步缓解

[0] 金灵AI金融数据库 - Peoples Bancorp公司概览、财务分析、SEC文件及技术分析数据

[1] Yahoo Finance - “Peoples Bancorp Q4 Earnings Call Highlights” (https://finance.yahoo.com/news/peoples-bancorp-q4-earnings-call-181014199.html)

[2] CoStar - “Regional banks went quiet on commercial property loans. They’re turning up the volume again” (https://www.costar.com/article/213919897/regional-banks-went-quiet-on-commercial-property-loans-theyre-turning-up-the-volume-again)

[3] S&P Global - “U.S. Banks Outlook 2026: Regulatory And Technological Change Pose Risks And Opportunities” (https://www.spglobal.com/ratings/en/ratings/en/regulatory/article/us-banks-outlook-2026-regulatory-and-technological-change-pose-risks-and-opportunities-to-a-system-performing-well-s101664520)

[4] Peoples Bancorp Investor Relations - Quarterly Results (https://investors.peoplesbancorp.com/financials/quarterly-results/default.aspx)

[5] SEC EDGAR - Peoples Bancorp 10-K Filing (https://www.sec.gov/Archives/edgar/data/318300/000031830025000093/pebo-20241231.htm)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。