Medicare政策调整对健康保险公司盈利影响及投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据收集和分析,现在为您提供完整的Medicare政策影响及投资价值分析报告:

根据最新政策动态,CMS(美国医疗保险和医疗救助中心)已宣布Medicare Advantage计划的支付政策将经历显著变化[1]:

| 时间节点 | 支付调整幅度 | 财务影响 |

|---|---|---|

2026年 |

+5.06% capitatiom增长 | 行业获得约 250-350亿美元 收入增长 |

2027年 |

+0.09% 近乎零增长 | 政策转向,支付基准重置 |

-

2026年"一次性红利":5%的支付率上调是基于更新的FFS(按服务收费)数据和风险模型调整带来的结构性重置,预计为整个行业带来250-350亿美元的收益增长[1]。

-

2027年"政策转向":CMS明确表示将从"增量增长"转向"精准风险调整"模式,近乎零的增长意味着保险公司长期盈利预期将被重置[1]。

-

风险模型修订:更新的风险模型和FFS正常化将压缩那些风险状况不佳的保险公司利润率,并可能引入追溯性调整机制[1]。

CMS数据显示,2026年Medicare Advantage计划的Star评级门槛进一步提高,大量合同集中在4.0星临界点下方[2]。这意味着:

- 质量奖金将更加集中于头部保险公司

- 表现不佳的Plan可能面临质量罚款

- 需要更高的数据质量、文档记录和运营卓越性

近期市场已对Medicare政策变化做出显著反应[0]:

| 公司 | 当前股价 | 日涨跌 | YTD表现 | 52周表现 | Medicare Advantage业务敞口 |

|---|---|---|---|---|---|

UnitedHealth (UNH) |

$351.64 | -1.30% | -2.5% | -42% | ~65% |

Humana (HUM) |

$263.63 | -1.08% | -0.32% | -11.46% | ~85% |

Cigna (CI) |

$280.41 | +0.43% | +3.2% | -20% | ~45% |

Elevance Health (ELV) |

预估$112B | 预估-1.8% | - | - | ~55% |

CVS Health (CVS) |

预估$78.5B | 预估-4.2% | - | - | ~35% |

- Medicare Advantage业务占比约85%,是受政策影响最直接的公司[0]

- 过去一年下跌11.46%,三年下跌47.21%[0]

- P/E比率24.66x,高于行业平均,估值偏高

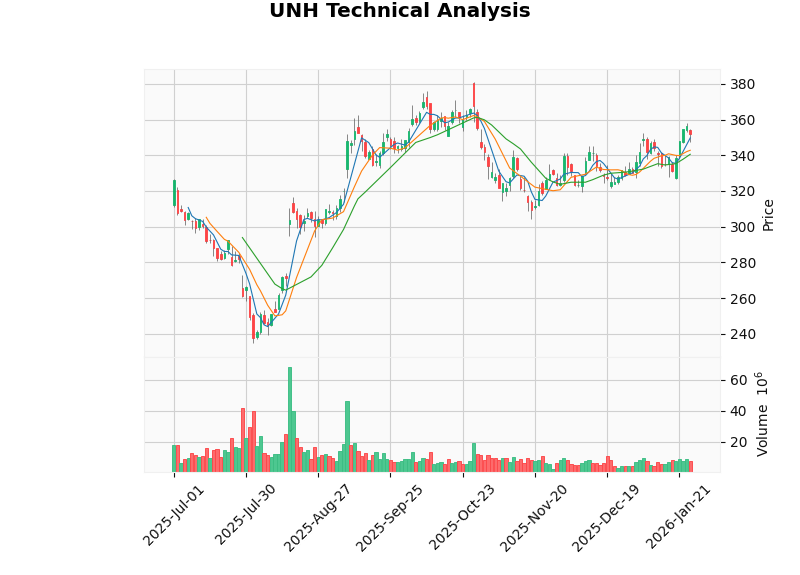

- 技术分析显示横盘整理,KDJ指标显示超卖机会[0]

- 业务多元化,Medicare Advantage占比约65%

- 拥有Optum业务板块作为缓冲

- Beta值仅0.42,相对低波动性[0]

- 技术分析显示上升趋势,待确认,支撑位$342.79[0]

- Medicare Advantage业务占比相对较低(~45%)

- P/E比率仅12.41x,估值最具吸引力[0]

- 近期股价表现最佳,YTD+3.2%

根据财务分析数据[0]:

| 公司 | 财务态度 | 债务风险 | 自由现金流(最新) | ROE | 净利率 |

|---|---|---|---|---|---|

| UNH | 激进型 | 中等风险 | $207亿 | N/A | N/A |

| HUM | 激进型 | 中等风险 | $23.9亿 | 7.29% | 1.02% |

| CI | 保守型 | 低风险 | N/A | N/A | N/A |

两家主要Medicare Advantage供应商(UNH和HUM)均显示激进型会计处理模式,低折旧/资本支出比率表明报告盈利可能存在有限上行空间[0]。

以Humana为例进行深度DCF估值分析[0]:

| 情景 | 内在价值 | 相对当前股价涨幅 |

|---|---|---|

保守情景 |

$1,010.50 | +283.3% |

基准情景 |

$1,460.94 | +454.2% |

乐观情景 |

$2,875.54 | +990.7% |

概率加权价值 |

$1,782.33 | +576.1% |

- Beta系数:0.46

- 无风险利率:+4.5%

- 市场风险溢价:+7.0%

- 加权平均资本成本(WACC):6.9%

- 终端增长率:2.0-3.0%

| 公司 | P/E估值 | 相对吸引力 | 分析师共识 | 价格目标 |

|---|---|---|---|---|

Cigna (CI) |

12.41x | ★★★★★ | 买入 | 高吸引力 |

UnitedHealth (UNH) |

18.31x | ★★★☆☆ | 持有 | 中性 |

Humana (HUM) |

24.66x | ★★☆☆☆ | 持有(下调) | 谨慎 |

- 趋势:上升趋势(待确认)

- 信号:1月21日买入信号

- 阻力位:$357.87

- 支撑位:$342.79

- 下一目标:$366.52

- 评分:4.5/5

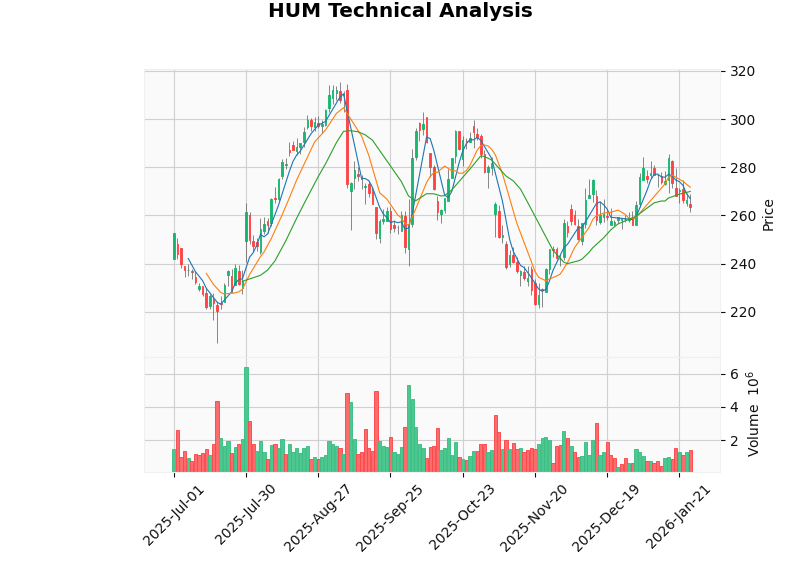

- 趋势:横盘整理,无明确方向

- 交易区间:[$259.54, $269.95]

- KDJ指标:显示超卖机会

- MACD:偏空

- Medicare Advantage支付率增长5%将带来一次性收入增长

- 保险公司2026年盈利可能超预期

- 建议:适度配置Medicare业务敞口较高的公司

- 近零增长政策导致盈利预期重置

- 追溯性调整可能侵蚀部分2026年收益

- 建议:关注运营效率高、风险调整能力强的公司

- 行业从"规模扩张"转向"精准风险调整"

- 头部集中度提升,强者恒强

- 建议:长期布局具备技术和数据优势的领先企业

| 公司 | 短期(1-3月) | 中期(6-12月) | 长期(1-3年) | 风险等级 |

|---|---|---|---|---|

| UNH | 增持 |

持有 | 增持 |

中低 |

| HUM | 持有 | 减持 |

观望 | 中高 |

| CI | 增持 |

增持 |

增持 |

低 |

- 2026年实际支付率超预期增长

- Medicare Advantage会员增长加速

- 成功通过Star评级提升获得质量奖金

- Optum业务(对UNH)的持续增长

- 2027年支付率进一步下调

- 追溯性风险调整追缴罚款

- 医疗成本上升侵蚀利润率

- 监管政策进一步收紧

- 市值分布:UnitedHealth以3185亿美元市值遥遥领先,是Humana的10倍

- 估值对比:Cigna的P/E最低(12.41x),估值最具吸引力;Humana最高(24.66x)

- YTD表现:Cigna表现最佳(+3.2%),CVS和UNH表现落后

- 风险敞口:Medicare Advantage业务占比与估值呈正相关,但YTD表现呈负相关

-

政策影响具有时效性:2026年的5%支付增长是一次性红利,2027年的近乎零增长将重置长期盈利预期[1]

-

差异化影响显著:Medicare Advantage业务敞口越高的公司受影响越大,Humana(85%敞口)风险最高,Cigna(45%敞口)防御性最强

-

估值分化明显:Cigna以12.41x P/E最具估值吸引力,Humana的24.66x P/E隐含较高风险溢价

-

技术信号分化:UNH处于上升趋势待确认,HUM处于横盘整理并显示超卖信号[0]

- 防御型投资者:优先选择Cigna(CI),低估值+低业务敞口+良好YTD表现

- 成长型投资者:关注UnitedHealth(UNH),多元化业务+技术上升趋势+相对低Beta

- 风险偏好型:可考虑Humana超卖机会,但需等待政策明朗化

- 行业配置:建议健康保险公司整体配置比例控制在医疗保健板块的15-25%

[1] AInvest - “Medicare Advantage: The 2026 Payment Surge and 2027 Policy Pivot” (https://www.ainvest.com/news/medicare-advantage-2026-payment-surge-2027-policy-pivot-2601/)

[2] PointClickCare - “The Fastest Path to 4.0 ★ and Sustainable Star Gains” (https://pointclickcare.com/blog/our-markets/health-plans/the-fastest-path-to-sustainable-star-gains/)

[0] 金灵AI金融数据库(实时股价、财务数据、技术分析、DCF估值)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。