Beacon Financial Corp. (BBT) 深度财务分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我为您提供关于Beacon Financial (BBT)收入表现及影响的全面分析报告:

根据最新披露的财务数据,Beacon Financial在2025年第三财季的表现呈现出**“盈利超预期、收入微增”**的特征[0]:

| 指标 | 实际值 | 预期值 | 差异 |

|---|---|---|---|

| 每股收益(EPS) | $0.69 | $0.58 | +18.97% |

| 营业收入 | $1.137亿 | $1.133亿 | +0.29% |

值得注意的是,尽管表面上看收入"小幅超预期",但深入分析显示公司面临多重挑战。

通过分析发现,Beacon Financial收入不及预期或增长乏力主要由以下因素导致:

根据行业分析报告,2025年Beacon Financial面临显著的

- 资产管理费收入增速放缓

- 客户资产规模增长有限

- 市场竞争加剧导致费率下行压力

毛利率数据显示出令人担忧的下降趋势[2]:

| 季度 | 毛利率 |

|---|---|

| 2024年Q3 | 53.61% |

| 2024年Q4 | 71.92% |

| 2025年Q1 | 65.09% |

| 2025年Q2 | 65.9% |

从峰值71.92%下降至65.9%,显示出盈利能力持续承压。

Q3 2025财报显示,公司因合并相关成本导致净亏损,尽管收入端勉强达标,但

| 指标类别 | 指标名称 | 数值 | 评估 |

|---|---|---|---|

盈利能力 |

净资产收益率(ROE) | 0.55% | 极低 |

| 净利润率 | 1.18% | 偏低 | |

| 营业利润率 | 0.99% | 偏低 | |

流动性 |

流动比率 | 0.09 | 严重偏低 |

| 速动比率 | 0.09 | 严重偏低 | |

估值 |

P/E (TTM) | 122.98x | 极高 |

| P/B (TTM) | 0.43x | 偏低 | |

| P/S (TTM) | 3.33x | 中等 |

根据财务报表分析,Beacon Financial被归类为**“激进型会计处理”**公司,表现为:

- 较低的折旧/资本支出比率

- 报告盈利的上升潜力有限[0]

-

分析师评级偏向正面

- 买入评级占比41.7%,持有评级58.3%

- Keefe, Bruyette & Woods于2025年10月将评级上调至"Outperform"[0]

-

Q4 2026业绩预期

- 预计EPS: $0.78(同比+27.9%)

- 预计收入: $2.31亿[0]

-

高估值与低增长的矛盾

- P/E高达122.98倍,但ROE仅0.55%

- 估值基础建立在高增长预期之上,但现实增长乏力[4]

-

收入增长前景不明

- 华尔街对2026年收入预测分歧较大

- 存在"持续股价下跌或收入增长放缓可能挑战当前高估值"的风险[4]

-

利润率压力持续

- 2025年财务指引显示净收入目标$395M-$425M,毛利率目标35%-37%

- 反映出管理层对利润率改善持谨慎态度[5]

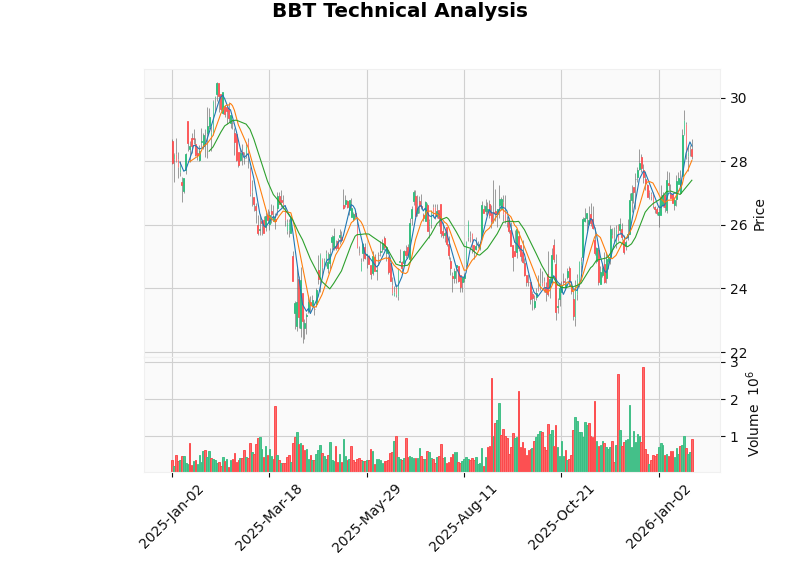

| 指标 | 状态 | 信号 |

|---|---|---|

| MACD | 无交叉 | 略偏看涨 |

| KDJ | K:61.3, D:67.0 | 看跌 |

| RSI | 正常区间 | 中性 |

| 趋势判断 | 横盘整理 | 无明确方向 |

- 支撑位: $27.41

- 阻力位: $28.53[0]

当前市场对Beacon Financial给予

- P/B仅0.43倍:市场对资产质量存在担忧

- 股价表现分化:近一年下跌2.25%,但三个月上涨17.86%,波动较大

- Beta系数0.7:相对市场波动性较低,但高估值使风险溢价累积

| 维度 | 评估 |

|---|---|

| 收入增长 | 疲软 - 仅+0.29%超预期,且主要依靠费用收入 |

| 盈利能力 | 承压 - ROE仅0.55%,利润率持续下滑 |

| 估值合理性 | 高估 - P/E 122倍与基本面不匹配 |

| 短期走势 | 中性偏弱 - 横盘整理,等待业绩催化剂 |

- 2026年1月28日Q4财报:将是重要催化剂

- 合并成本削减进度:直接影响未来利润

- 资产管理规模(AUM)增长:费用收入增长的关键驱动力

- 毛利率企稳回升:盈利能力改善的先行指标

[0] 金灵AI金融数据库 - 公司概览、财务分析、技术分析数据

[1] Seeking Alpha - “Beacon Financial Fee Revenue Margin Pressure” (https://static.seekingalpha.com/uploads/2025/9/2/61027541-1756860077721452_origin.png)

[2] Macrotrends - Beacon Financial Gross Margin 2012-2025 (https://www.macrotrends.net/stocks/charts/BBT/beacon-financial/gross-margin)

[3] Chartmill - “Beacon Financial Corp Reports Q3 2025 Loss on Merger Costs Despite Revenue Beat” (https://www.chartmill.com/news/BBT/Chartmill-36330-Beacon-Financial-Corp-NYSEBBT-Reports-Q3-2025-Loss-on-Merger-Costs-Despite-Revenue-Beat)

[4] Sahm Capital - “Assessing Beacon Financial (BBT) Valuation Following Recent Share Price Decline” (https://www.sahmcapital.com/news/content/assessing-beacon-financial-bbt-valuation-following-recent-share-price-decline-2025-10-17)

[5] ForexPros - Beacon Financial 2025 Financial Guidance (https://csv-storage.forexpros.com/slides/0df574aff2c564710c82c009cff9088b6178f0e66f5eb38b0370710a0d1f84bf.png)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。