安踏体育收购彪马29%股权 EV/EBITDA估值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您呈现完整的EV/EBITDA估值分析报告。

根据安踏体育于2026年1月27日发布的公告,公司与彪马(PUMA SE)大股东Artémis订立购股协议,拟以

| 交易要素 | 数据 |

|---|---|

| 收购价格 | 每股35欧元 |

| 收购股权比例 | 29.06% |

| 总对价 | 15.06亿欧元(约123亿人民币) |

| 交易完成后身份 | 彪马最大股东 |

| 战略意义 | "单聚焦、多品牌及全球化"战略的重要举措 |

彪马2024财年业绩数据显示[3][4][5]:

| 财务指标 | 2024年数值 | 同比变化 |

|---|---|---|

| 销售额 | 88.17亿欧元 | +4.4% |

| 营业利润 | 6.22亿欧元 | - |

| 净利润 | 2.82亿欧元 | -7.6% |

| 毛利率 | 47.4% | +1.0pct |

| 营业利润率 | 7.1% | - |

| 净利润率 | 3.2% | - |

- 销售额保持稳健增长(+4.4%),但受财务费用增加和少数股东权益影响,净利润同比下滑7.6%

- 毛利率提升至47.4%,显示品牌溢价能力较强

- DTC业务增长16.6%,占比从24.8%提升至27.5%,渠道结构持续优化

基于收购价格计算彪马的隐含企业价值:

| 指标 | 数值 |

|---|---|

| 收购价格对应100%股权价值 | 51.82亿欧元 |

| 当前市值(股价23.35欧元) | 33.50亿欧元 |

| 估计净债务 | 15.00亿欧元 |

| 当前企业价值(EV) | 48.50亿欧元 |

根据公开财务数据估算彪马2024年EBITDA:

| 指标 | 数值 |

|---|---|

| 营业利润 | 6.22亿欧元 |

| 估计折旧摊销 | 1.50亿欧元 |

估算EBITDA |

7.72亿欧元 |

| EBITDA利润率 | 8.76% |

| 计算基准 | EV/EBITDA倍数 |

|---|---|

| 基于收购价格(35欧元/股) | 6.7x |

| 基于当前股价(23.35欧元) | 6.3x |

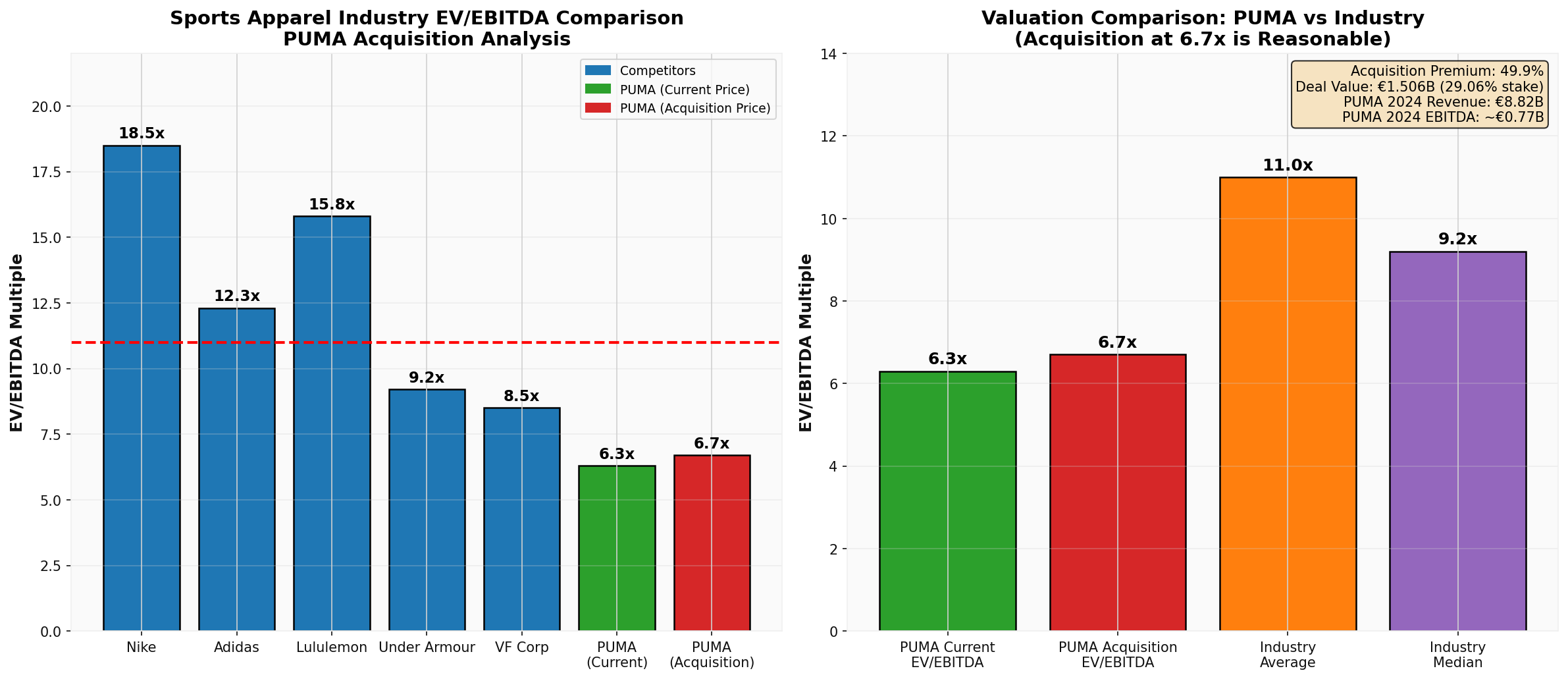

| 公司 | EV/EBITDA | EV/Sales | 净利润率 | 收入增长 |

|---|---|---|---|---|

Nike |

18.5x | 2.8x | 10.5% | -0.5% |

Adidas |

12.3x | 1.2x | 3.2% | +11.2% |

Lululemon |

15.8x | 3.5x | 14.2% | +8.5% |

Under Armour |

9.2x | 1.1x | 4.8% | -2.1% |

VF Corp |

8.5x | 1.0x | 5.2% | -4.2% |

PUMA(当前) |

6.3x | 0.55x | 3.2% | +4.4% |

PUMA(收购) |

6.7x | 0.74x | 3.2% | +4.4% |

| 统计指标 | 数值 |

|---|---|

| 行业平均EV/EBITDA | 11.0x |

| 行业中位数EV/EBITDA | 9.2x |

| 彪马收购EV/EBITDA | 6.7x |

| 彪马当前EV/EBITDA | 6.3x |

| 评估维度 | 分析 |

|---|---|

收购溢价 |

49.9%(35欧元 vs 当前股价23.35欧元) |

行业对比 |

收购倍数6.7x显著低于行业平均11.0x,低于中位数9.2x |

自身估值 |

收购倍数仅比当前市值对应倍数(6.3x)溢价6.3% |

敏感性分析 |

在保守情景(-20% EBITDA)下为8.4x,乐观情景(+20%)下为5.6x |

彪马当前估值较低主要基于以下因素:

- 盈利能力承压:净利润率仅3.2%,低于行业平均水平

- 近期股价表现疲弱:过去一年下跌26.64%,三年下跌62.46%[6]

- 市场担忧:投资者对彪马品牌竞争力和利润率改善持谨慎态度

- 财务费用增加:净利息支出上升对净利润形成压力

49.9%的收购溢价对于获取控股权和战略价值而言是

- 控股权溢价:收购29.06%股权成为最大股东,需要支付合理溢价以获取控制权

- 战略协同价值:晨星分析师指出,该交易将为安踏中国业务增长提供上行空间[1]

- 品牌互补性:彪马与安踏现有多品牌布局高度互补

- 增长潜力:依托安踏的运营能力,彪马中国收入有望显著改善

| 结论 | 说明 |

|---|---|

估值合理性 |

✅ 合理 |

估值水平 |

偏低(6.7x vs 行业11.0x) |

收购溢价 |

合理(49.9%) |

长期价值 |

取决于安踏对彪马的运营改善能力 |

- 中国市场协同:安踏可重整彪马中国分销策略,推出本土化产品

- DTC渠道扩张:彪马DTC业务增长16.6%,仍有较大提升空间

- 成本优化:全球裁员500人计划将改善运营效率

- 品牌重塑:加强与A$AP Rocky等潮流IP合作,提升品牌影响力

- 宏观经济风险:欧洲市场消费需求不确定性

- 品牌竞争:Nike、Adidas等巨头持续施压

- 汇率波动:欧元汇率波动影响业绩表现

- 整合风险:跨境并购的整合挑战

[1] 观点网 - 晨星:安踏体育收购彪马29%股份为中国业务增长提供上行空间 (https://www.guandian.cn/article/20260128/540082.html)

[2] 腾讯新闻 - 安踏拟123亿元入主彪马!持股29%将成最大股东 (https://new.qq.com/rain/a/20260127A02KZ100)

[3] 搜狐 - Puma收入增速放缓,2025年预期低至中单位数 (https://www.sohu.com/a/872527113_114984)

[4] 东方财富网 - 纺织服装行业周报:Puma披露2024年度业绩 (http://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202503181644477420)

[5] 搜狐 - Puma2024年业绩回顾:销售微增但利润下滑 (https://www.sohu.com/a/872528540_122006510)

[6] 金灵API数据 - PUMA SE公司概况 (PUM.DE)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。