碳酸锂价格突破19万元/吨,锂云母复产对赣锋锂业估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据,我现在可以为您提供全面的分析。

截至2026年1月26日,广期所碳酸锂主力合约价格盘中一度突破

现货市场方面,1月23日国内碳酸锂现货价格已突破

| 驱动因素 | 具体情况 |

|---|---|

供给端扰动 |

江西锂云母矿山受新矿产法及环保政策(《固体综合治理行动计划》)影响面临停产压力 |

枧下窝复产延迟 |

宁德时代宜春枧下窝锂云母矿复产预期延迟,供应收缩预期推高价格 |

季节性减产 |

春节假期锂盐厂检修,青海盐湖提锂企业季节性减产 |

尾矿处理趋严 |

监管趋严放大供给端担忧 |

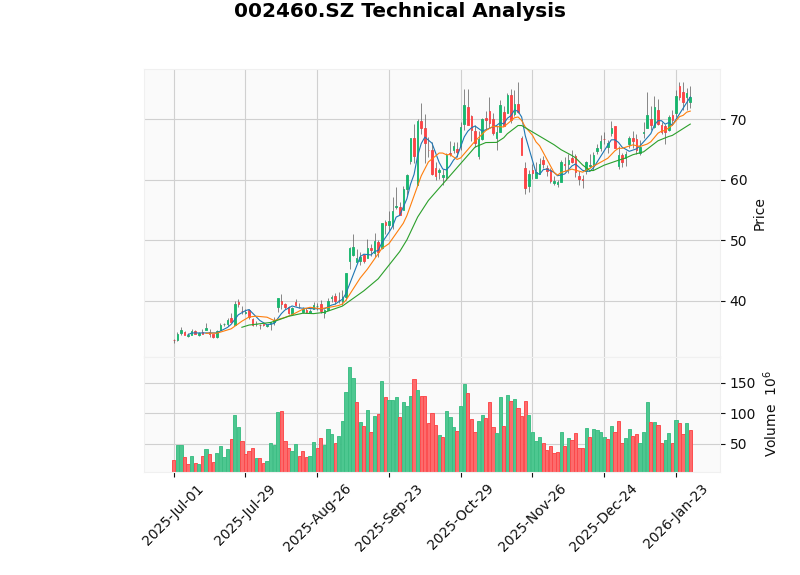

图表说明:上图为赣锋锂业(002460.SZ)近半年K线走势图,包含MACD和KDJ技术指标。X轴为日期,Y轴为股价(人民币元)。

| 指标 | 数值 |

|---|---|

最新收盘价 |

73.77元[0] |

日涨跌幅 |

-0.79%[0] |

52周价格区间 |

28.00 - 76.19元[0] |

总市值 |

约1,547亿元[0] |

市净率(P/B) |

3.63倍[0] |

市销率(P/S) |

7.89倍[0] |

根据最新技术分析[0]:

- 趋势判断: 横盘震荡,无明显方向

- 支撑位: 69.23元

- 阻力位: 75.52元

- MACD: 无交叉,偏多头

- KDJ: K:73.7, D:68.2, J:84.7,呈看涨信号

- Beta值: 0.74(相对大盘波动较小)

江西宜春被称为"亚洲锂都",拥有亚洲储量最大的锂云母矿,氧化锂可开采量占全国的31%、世界的12%[1]。

- 总可采储量: 7.75亿吨(陶瓷土矿含锂)[1]

- 设计生产规模: 3,000万吨/年

- 矿山服务年限: 25.83年

- 收购价格: 2022年4月以8.65亿元竞得探矿权[1]

| 情景 | 对碳酸锂价格影响 | 对赣锋锂业影响 |

|---|---|---|

复产延迟(当前状态) |

供给收缩支撑高价 | 盈利弹性显著 |

如期复产 |

增加供给压力,价格承压 | 盈利空间受挤压 |

部分复产 |

价格维持中高位震荡 | 盈利改善但弹性减弱 |

- 锂云母一体化矿山碳酸锂成本已下降至6万元/吨

- 当前高价正在诱发更多供应

- 回收量将在2028年显著增加,长期供给压力存在

根据东吴证券最新研报[4][5]:

| 指标 | 2025E | 2026E | 2027E |

|---|---|---|---|

归母净利润(亿元) |

14.8 | 94 | 109 |

同比增速 |

+172% | +532% | +16% |

对应PE(倍) |

103 | 16 | 14 |

- 碳酸锂价格假设: 15万元/吨

- 2026年锂盐出货量: 21万吨(同比+25%)

- 资源自供规模: 13-14万吨

- 锂盐业务可贡献利润: 90亿元+

由于赣锋锂业自有锂资源丰富(资源自供比例50%+),对锂价的敏感度极高:

| 碳酸锂价格假设 | 自有资源折碳酸锂单吨利润 | 2026年锂盐利润贡献 |

|---|---|---|

| 10万元/吨 | ~0.5万元 | ~35亿元 |

| 15万元/吨 | ~1.4万元 | ~90亿元 |

| 19万元/吨 | ~2.0万元+ | ~130亿元+ |

赣锋锂业预计2025年归母净利润

- Q4单季归母净利润: 10.7亿至16.2亿元,同比扭亏为盈,环比增长93%~192%

- 持有PLS股票公允价值变动收益约10.3亿元[6]

- 转让深圳易储数智股权确认投资收益

- 枧下窝复产延迟,供给端几无弹性

- 春节检修进一步收紧供给

- 碳酸锂价格高位运行支撑盈利弹性

- 期货市场波动剧烈,日内价差超3万元

- 市场情绪可能快速转向

| 情景 | 概率 | 锂价预期 | 赣锋估值影响 |

|---|---|---|---|

乐观 : 复产持续延迟+需求旺盛 |

25% | 18-22万元/吨 | 目标价上修至130元+ |

中性 : 部分复产+供需平衡 |

50% | 12-16万元/吨 | 目标价112元(当前券商预期) |

悲观 : 大规模复产+需求放缓 |

25% | 8-10万元/吨 | 目标价下修至60-70元 |

- 资源端: 全球布局锂矿资源,自供比例提升

- 产业链延伸: 固态电解质、金属锂负极、固态电池多技术路线布局

- 成本优势: 锂辉石+锂云母+盐湖提锂多元化原料结构

- 东吴证券给予2026年25倍PE估值

- 目标价112元,较当前股价73.77元有**52%**上涨空间

- 维持"买入"评级

-

短期博弈锂价弹性: 当前锂价处于高位,赣锋锂业盈利弹性显著。若锂价维持15万元/吨以上,2026年业绩有望实现大幅增长。

-

锂云母复产是关键变量: 枧下窝矿区复产时点和规模将直接影响供给预期。复产延迟利好短期股价,但长期需关注供给增量压力。

-

估值修复空间存在: 当前PE(TTM)为负数(亏损状态),随着业绩扭亏并大幅增长,估值有望从-107倍修复至16-25倍水平。

| 风险类型 | 具体内容 |

|---|---|

锂价下跌风险 |

若锂云母大规模复产或需求不及预期,锂价可能快速回落 |

政策风险 |

环保政策、矿产法规变化可能影响产能释放节奏 |

竞争加剧 |

行业产能持续扩张,中长期供给过剩压力仍在 |

锂电回收冲击 |

2028年后回收量显著增加可能压制原矿需求 |

[0] 金灵API数据

[1] 东方财富网 - “碳酸锂价格大涨,锂云母矿’复产’风云再起” (https://caifuhao.eastmoney.com/news/20260129153652058271150)

[2] 东方财富网 - “锂电行业跟踪:2025年12月国内电池产销延续高速增长” (http://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202601271818468639)

[3] 证券之星 - “港股概念追踪碳酸锂价格强势 机构对短期锂价更为乐观” (https://hk.stockstar.com/IG2026012800007540.shtml)

[4] 新浪财经 - “赣锋锂业(002460):锂价上涨贡献弹性 Q4业绩反转” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/company/rptid/822922980285/index.phtml)

[5] 腾讯网 - “研报掘金丨东吴证券:维持赣锋锂业’买入’评级,目标价112元” (https://new.qq.com/rain/a/20260129A04XI100)

[6] 新浪财经 - “暴涨670亿!赣锋锂业豪赌’逆周期’,赢了” (https://finance.sina.com.cn/wm/2026-01-29/doc-inhixqke4353473.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。