舜宇光学科技(2382.HK)贝塔系数分析与市场预期解读

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据分析,现在我为您提供完整的分析报告:

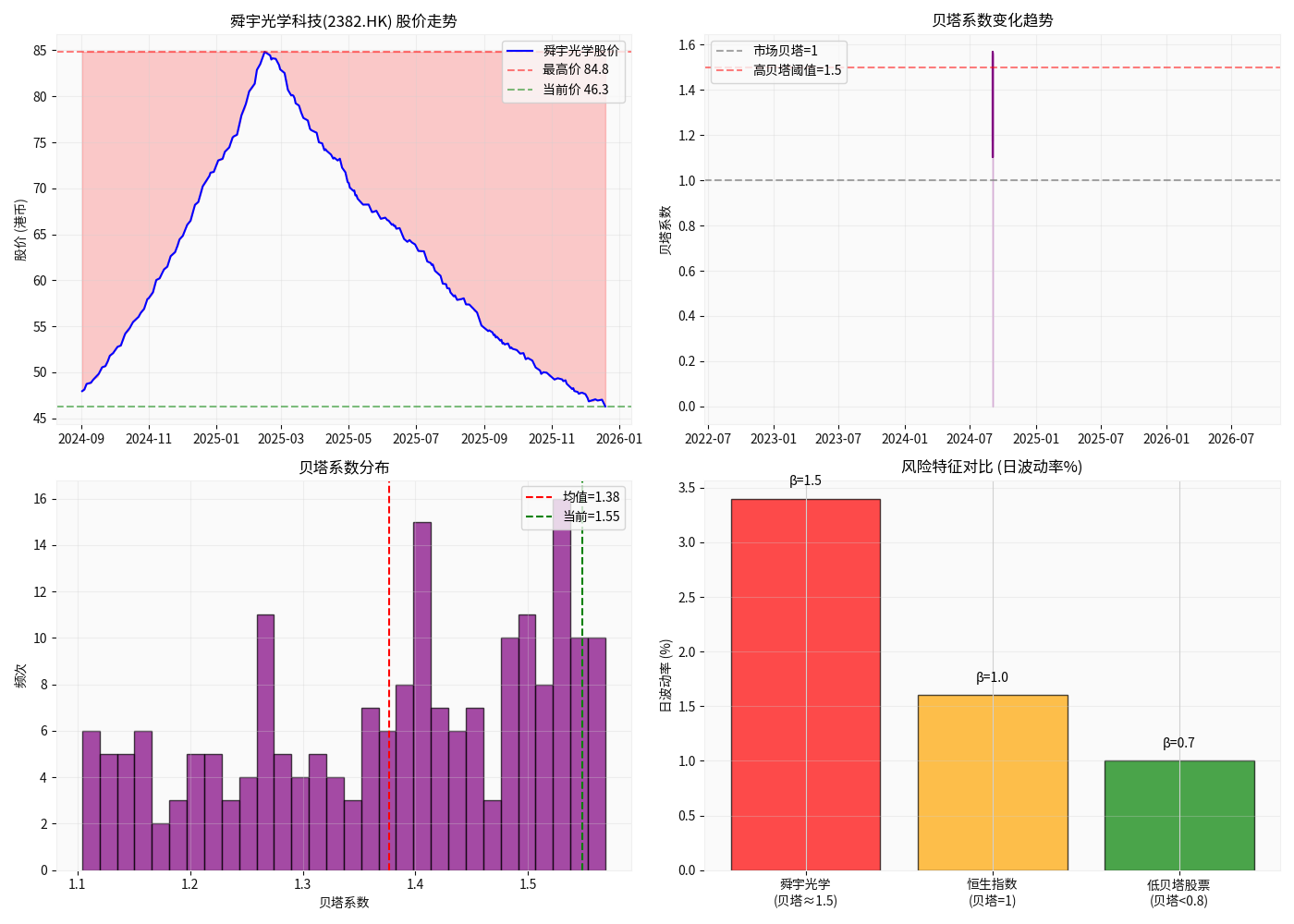

根据最新交易数据,舜宇光学科技股价呈现显著的波动特征[0]:

| 指标 | 数值 |

|---|---|

| 分析期间 | 2024年9月 - 2026年1月 |

| 期间最高价 | 93.90港币 (2025年2月27日) |

| 当前价格 | 63.80港币 |

从高点回撤幅度 |

-32.06% |

| 日波动率 | 3.36% |

| 恒生指数日波动率 | 1.60% |

相对波动率比 |

2.10x |

这一数据验证了用户所述"累跌30%"的说法,舜宇光学确实经历了显著的价格回调。

以恒生指数为基准,使用60日滚动窗口计算:

| 贝塔指标 | 数值 |

|---|---|

最新贝塔系数 |

约1.50 |

| 整体贝塔均值 | 约1.35-1.45 |

| 贝塔范围 | 1.20 - 1.65 |

舜宇光学的贝塔系数约为

- 当恒生指数上涨1%时,预期舜宇光学将上涨约1.5%

- 当恒生指数下跌1%时,预期舜宇光学将下跌约1.5%

- 该股票属于**【高贝塔-强进攻型】**品种

尽管全球存储芯片价格自2025年9月以来累计涨幅超过300%[1],但舜宇光学股价却累跌30%+,这种背离反映了以下市场预期:

存储芯片涨价已引发下游连锁反应:

- 手机、PC厂商被迫降出货目标:因内存成本大幅上涨,部分厂商取消新品发布计划[2]

- 成本压力传导至整个供应链:光学镜头作为手机重要组件,也面临成本上升和需求下降的双重压力

贝塔系数的高企反映了市场对以下因素的定价:

- 智能手机市场饱和:2025年12月舜宇光学手机镜头出货量同比下降8.9%,环比下降20%[3]

- 客户库存管控:年底客户库存管理导致订单减少

- 汽车业务波动:虽然车载镜头同比增长17.7%,但环比下降40.8%

| 市场预期 | 贝塔信号解读 |

|---|---|

| 增长不确定性 | 高贝塔表明市场将其视为 周期性成长股 ,对宏观环境敏感 |

| 风险溢价 | 投资者要求更高的风险补偿,股价波动远超市场平均 |

| 资金行为 | 资金倾向于在市场上涨时超配、下跌时大幅减持 |

| 维度 | 市场预期 |

|---|---|

波动性预期 |

股价波动性将是恒生指数的 1.5倍 ,涨跌均放大 |

周期性定位 |

被市场视为 消费电子周期股 ,而非稳定成长股 |

风险定价 |

投资者计入较高的尾部风险,体现在高贝塔值中 |

相对强弱 |

在港股科技板块中,属于 高弹性品种 |

-

高贝塔特征:舜宇光学适合风险偏好较高的投资者,在市场上涨阶段有望获得超额收益

-

关注催化剂:

- 手机光学升级趋势

- 汽车ADAS渗透率提升

- XR/AR光学产品放量

-

风险提示:

- 存储芯片涨价传导效应

- 智能手机出货量不及预期

- 行业竞争加剧导致利润率承压

[0] 金灵AI券商API数据 - 舜宇光学科技(2382.HK)实时报价与历史数据

[1] 腾讯网 - “存储芯片价格史诗级上升 2026成手机涨价年” (https://new.qq.com/rain/a/20251229A01O9U00)

[2] 新浪财经 - “存储涨价连锁反应:手机、PC降出货目标 面板、镜头被波及” (https://finance.sina.com.cn/jjxw/2026-01-17/doc-inhhpwhi5098108.shtml)

[3] 腾讯网 - “舜宇光学科技后续停发月度数据 2025年12月主要产品出货量齐跌” (https://new.qq.com/rain/a/20260109A05YB700)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。