汾酒"金字塔"式产品结构竞争优势深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我有了充分的信息,为您提供汾酒"金字塔"式产品结构的全面竞争优势分析。

汾酒构建了白酒行业最具代表性的"金字塔"式产品矩阵,通过**“玻汾+老白汾/巴拿马+青花系列”**四大核心单品覆盖全价格带,实现了从塔基到塔尖的完整战略布局[1][2]。

| 层级 | 产品系列 | 核心价格带 | 战略定位 | 营收规模 |

|---|---|---|---|---|

塔基 |

玻汾系列(黄盖/红盖) | 50-60元 | 高线光瓶酒龙头,国民口粮酒 | 年销近百亿 |

塔腰 |

老白汾/巴拿马系列 | 100-300元 | 宴席市场主力,第二增长曲线 | 增速超20% |

塔身 |

青花20 | 400元 | 百亿大单品,全国化渗透 | 已突破百亿 |

塔尖 |

青花30/40/复兴版 | 700-1500元+ | 高端标杆,毛利率超85% | 占青花系列65% |

汾酒是白酒行业唯一实现"全价格带百亿单品"布局的企业[1]。这种结构的战略价值在于:

- 向上弹性:当高端市场扩容时,青花系列可承接消费升级需求,青花30批价已突破1000元,毛利率超85%[1]

- 向下防御:当经济下行时,玻汾凭借高性价比成为消费者首选,2024年依然保持强劲动销

- 腰部支撑:老白汾/巴拿马系列在100-300元价位带形成稳定支撑,受消费升级与降级"双驱动"影响反而实现高增长[3]

| 指标 | 2022年 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|---|

| 青花系列营收占比 | ~40% | 46% | 持续提升 | ↑ |

| 毛利率 | 75%+ | 76%+ | 高端产品85%+ | ↑ |

| 净利率 | 28% | 30%+ | 32.73% | ↑ |

青花系列作为塔尖产品,2023年营收占比已达46%[1],驱动整体产品结构升级。公司财务数据显示,

玻汾(塔基)

↓

├─→ 消费者培育 → 品牌认知 → 升级购买青花

├─→ 渠道网络 → 终端覆盖 → 老白汾/巴拿马铺货

└─→ 现金流贡献 → 支撑高端投入

老白汾/巴拿马(塔腰)

↓

├─→ 宴席市场放量 → 规模效应 → 品牌势能积累

└─→ 价格带卡位 → 拦截竞品 → 向上输送消费者

青花系列(塔尖)

↓

├─→ 高端形象 → 品牌溢价 → 带动全系产品价值感

└─→ 利润贡献 → 研发投入 → 产品品质持续提升

这种协同效应使汾酒在存量竞争中实现"弯道超车"[2],省外市场占比超60%,2024年前三季度省外营收同比增长21.4%[1]。

汾酒作为

- 生产优势:清香型白酒生产周期短、出酒率高、口感普适性强[1]

- 消费趋势:酱酒热退潮后,清香型"低醉酒度、清爽口感"更契合年轻消费者[1]

- 国际化潜力:清香型白酒在国际市场接受度更高,为汾酒全球化提供差异化优势[1]

汾酒历史可追溯至1500年前,其文化赋能策略[1][2]:

| 文化IP | 产品载体 | 价值提升 |

|---|---|---|

| 梅兰芳系列 | 青花×梅兰芳联名 | 稀缺性+文化认同 |

| 中国龙 | 青花40·复兴版 | 高端收藏价值 |

| 地域文化 | "沪上青花"等 | 区域市场深耕 |

文化战略使汾酒区别于茅台(金融属性)和五粮液(商务属性),形成独特的品牌差异化标签[1]。

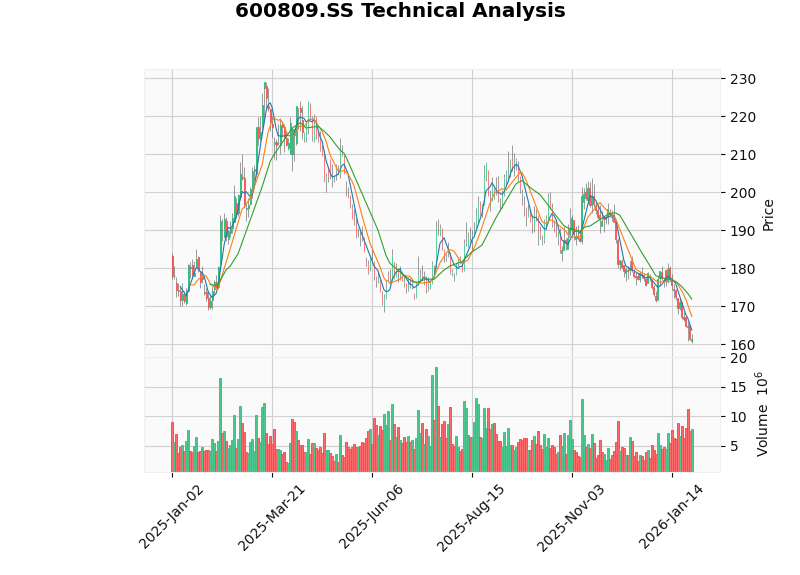

| 指标 | 数值 | 分析 |

|---|---|---|

| 当前价格 | ¥161.29 | 处于区间震荡底部 |

| 20日均线 | ¥171.80 | 短期压力位 |

| 50日均线 | ¥179.43 | 中期压力位 |

| 支撑位 | ¥159.48 | 技术性支撑 |

| Beta | 0.35 | 低波动,抗跌性强 |

| P/E | 16.00x | 估值相对合理 |

当前股价距52周高点回调约21%,处于区间震荡格局,KDJ与RSI均显示超卖信号[0],具备中长期配置价值。

| 维度 | 指标 | 评级 | 说明 |

|---|---|---|---|

盈利能力 |

ROE 33.28%,净利率32.73% | ★★★★★ | 处于白酒行业顶尖水平 |

偿债能力 |

流动比率2.93,速动比率2.07 | ★★★★★ | 财务非常稳健 |

现金流 |

FCF 115.35亿 | ★★★★☆ | 现金生成能力强劲 |

运营效率 |

毛利率76%+ | ★★★★★ | 产品结构持续优化 |

财务分析显示公司采用

| 序号 | 优势 | 具体体现 |

|---|---|---|

1 |

全价格带覆盖 | 50元至1500+元完整产品线,抗周期能力最强 |

2 |

结构升级持续 | 青花系列占比提升带动盈利能力稳步增长 |

3 |

渠道协同效应 | 玻汾铺网络、老白汾做规模、青花提品牌 |

4 |

清香品类独占 | 龙头地位稳固,受益香型多元化趋势 |

5 |

文化差异化 | "活态文化"战略形成独特品牌护城河 |

[0] 金灵AI金融数据库 - 山西汾酒(600809.SS)实时行情与财务数据

[1] 今日头条 - “清香王者-山西汾酒” (https://www.toutiao.com/article/7494094623825052211/)

[2] 搜狐 - “思维导图丨汾酒这些核心产品支撑了超三百亿营收” (http://www.sohu.com/a/980080897_121431671)

[3] 中投证券 - 山西汾酒产品提价公告点评 (http://view.microbell.com/docdetail_834593.html)

报告生成时间:2026年1月29日

数据来源:金灵AI金融数据库、上海证券交易所、公司公告

免责声明:本报告仅供参考,不构成投资建议。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。